Audit perpajakan merupakan mekanisme penting untuk memastikan bahwa wajib pajak (WP) menjalankan kewajibannya sesuai dengan peraturan. Di Indonesia, kompleksitas sistem perpajakan sering kali menjadi sumber konflik, baik karena kurangnya pemahaman WP, interpretasi yang berbeda terhadap peraturan, maupun kurang transparannya proses pelaporan pajak.

I. Dialektika Hegelian dalam Audit Perpajakan

A. What

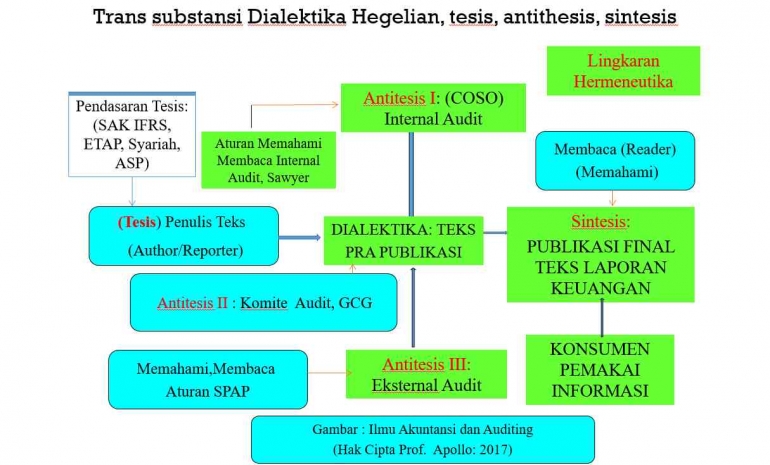

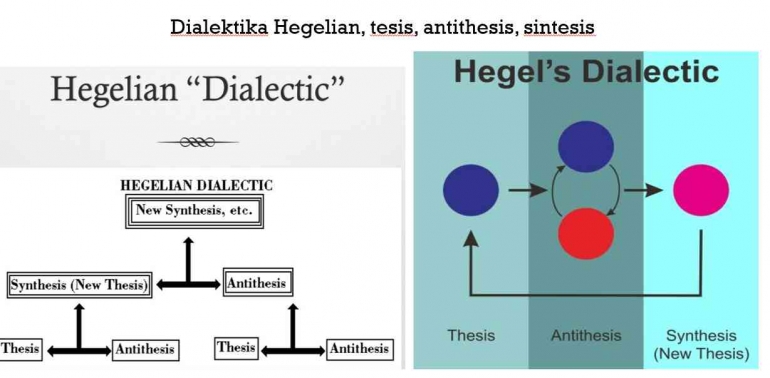

Dialektika Hegelian berakar dari filosofi Hegel yang memandang konflik sebagai elemen penting untuk mencapai pemahaman yang lebih tinggi. Dalam audit perpajakan, konsep ini digunakan untuk menjelaskan hubungan antara perbedaan pandangan wajib pajak (WP) dan auditor dalam memahami dan menerapkan peraturan perpajakan.

Apa yang Dimaksud dengan Dialektika Hegelian?

Dialektika Hegelian adalah metode analisis konflik yang berpusat pada tiga tahap:

- Tesis: Sebuah pernyataan awal atau klaim yang mencerminkan keyakinan atau posisi pihak pertama. Dalam audit perpajakan, ini adalah laporan pajak atau pandangan WP tentang kewajibannya.

- Antitesis: Pendapat atau temuan yang berlawanan dengan tesis. Auditor mengidentifikasi kekurangan atau kesalahan dalam laporan pajak WP berdasarkan aturan yang berlaku.

- Sintesis: Hasil akhir berupa solusi yang mengintegrasikan kedua pandangan untuk menciptakan pemahaman baru yang lebih baik, seperti koreksi pelaporan pajak atau perubahan sistem administrasi pajak.

Contoh Aplikasi dalam Audit Perpajakan

Misalnya, sebuah perusahaan melaporkan biaya tertentu sebagai pengurang pajak, dengan keyakinan bahwa biaya tersebut memenuhi syarat. Namun, auditor menemukan bahwa pengurangan tersebut tidak sesuai dengan ketentuan perpajakan. Melalui dialog berbasis data dan regulasi, kedua pihak mencapai kesepakatan, seperti melakukan koreksi laporan atau membayar denda.