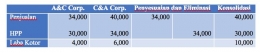

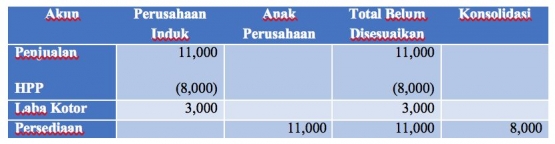

Dimana penjualan oleh anak perusahaan kepada perusahaan induknya meningkatkan penjualan, harga pokok penjualan dan laba kotor anak perusahaan tetapi tidak mempengaruhi pendapatan operasi perusahaan induk sampai barang dagangan dijual kembali perusahaan induk ke entitas luar. Tetapi laba bersih perusahaan induk dipengaruhi pada tahun transfer persediaan dari anak perusahaan karena induk perusahaan mengakui bagian dari pendapatan anak perusahaan berdasarkan ekuitas. Jika anak perusahaan yang menjual adalah afliasi yang dimiliki 100% maka perusahaan induk akan menangguhkan 100% laba yang belum direalisasikan pada tahun penjualan antar perusahaan. Tetapi jika perusahaan induk hanya memiliki sebagian atau setidaknya 25% maka perusahaan induk hanya akan menolak bagian proporsi dari laba anak perusahaan yang belum direalisasikan.

Sumber :

Beams, Floyd A.Advanced Accounting, 11th edition, Pearson education, Prentice Hall

Budiharjo, Roy. Modul Akuntansi Keuangan Lanjutan II. Universitas Mercu Buana

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H