Transfer dengan keuntungan atau kerugian

Ketika menggabungkan penjualan termasuk laba atau rugi, ada dua aspek dari eliminasi kertas kerja yang diperlukan dalam periode transfer untuk menyiapkan laporan keuangan konsolidasi.

1. Fokus Laporan Laba Rugi

Penjualan dan beban pokok penjualan. Pendapatan dari penjualan antar perusahaan dan beban pokok penjualan yang terjual yang dicatat oleh afiliasi yang menstranfer harus dihilangkan.

2. Fokus Neraca

Keuntungan atau kerugian atas penjualan antar perusahaan harus dihilangkan sehingga persediaan dicatat pada biaya bagi entitas konsolidasian.

Penjualan persediaan oleh suatu perusahaan kepada suatu perusahaan afiliasi menghasilkan akun resiprokal penjualan dan pembelian. Perusahaan mengakui pendapatan ketika direalisasikan, yaitu saat diperoleh. Agar pendapatan dapat diperoleh dari sudut pandang entitas konsolidasi, harus ada penjualan kepada entitas luar. Pendapatan atas penjualan antar afiliasi tidak dapat diakui sampai barang dagangan dijual di luar entitas yang dikonsolasikan.

Semua pendapatan dan beban yang dicatat oleh perusahaan yang terlibat harus dieliminasi seluruhnya dalam menyiapkan laporan laba rugi konsolidasian, dan semua keuntungan dan kerugian yang tercatat pada transfer tersebut harus ditangguhkan sampai barang tersebut.

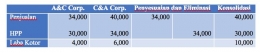

Eliminasi pembelian dan penjualan antar perusahaan :

Sebagian besar perusahaan menggunakan sistem kontrol persediaan perpetual atau periodik untuk melacak persediaan dan harga pokok penjualan.

Jika sistem persediaan periodic digunakan, maka ayat jurnal yang digunakan di kertas kerja untuk eliminasi penjualan dan pembelian antar perusahaan adalah :