2. Metode Pembelian (Purchase Method )

Metode ini memperlakukan penggabungan usaha sebagai pembelian satu atau lebih perusahaan oleh perusahaan lain. Biaya untuk memperoleh perusahaan ditetapkan dengan cara yang sama. Setiap kelebihan biaya atas nilai wajar aktiva bersih dialokasikan ke goodwill dan diamortisasikan selama maksimum 20 tahun.

Goodwill diamortisi dan dibukukan sebagai beban secara sistematis selama masa manfaatnya.

Persyaratan pengungkapan Purchase Method atau Metode Pembelian :

Metode pembelian catatan atas laporan keuangan harus mencangkup informasi proforma pada tahun kombinasi bisnis atau penggabungan usaha segera sebelum laporan keuangan komparatif disajikan oleh perusahaan.

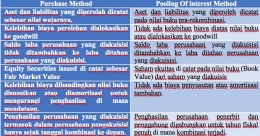

Secara ringkas perbedaan-perbedaan antara Metode Penyatuan Kepemilikan (Pooling Of Interest Method) dan Metode Pembelian ( Purchase Method ) :

GAAP mengharuskan semua kombinasi bisnis yang dimulai setelah 15 De 2008, dicatat sebagai akuisisi. Metode akuisisi mengikuti GAAP yang sama untuk mencatat kombinasi bisnis seperti dalam mencatat pembelian aset lain dan timbulnya kewajiban.

PSAK 22 juga menyatakan bahwa setiap akuisisi dicatat dengan menggunakan Metode Akuisisi (Acquisition Method) yang mensyaratkan :

1. Pengidentifikasian pihak pengakuisisi

2. Penentuan tanggal akuisisi