Igbaria & Tan (1997) menegaskan bahwa penggunaan sistem memiliki efek langsung pada Dampak Individu sebagai pendorong penting keberhasilan. Urbach et al., (2010b) mempelajari penggunaan portal karyawan dan pengaruh positifnya terhadap dampak individu bagi pengguna. Oleh karena itu, kami berhipotesis bahwa:

H10: Penggunaan CAATs berpengaruh positif terhadap Perceived Individual Impact

Rosli dkk. (2012) juga menghipotesiskan manajemen puncak sebagai pengaruh positif terhadap keputusan perusahaan untuk mengadopsi CAATs. Penggunaan CAATs dihipotesiskan memiliki pengaruh positif terhadap Dampak Individu. Namun, jika pengaruh perusahaan meningkat karena kemungkinan penggunaan wajib teknologi, hubungan antara penggunaan dan dampak individu akan menjadi lebih lemah karena efek penggunaan CAATS akan serupa dengan semua kolaborator perusahaan. Namun, jika mitra perusahaan mendukung dan mempromosikan penggunaan CAATS, auditor cenderung menggunakannya (Curtis & Payne, 2008), sehingga mereka juga menyadari dampak individu yang mungkin mereka capai. Oleh karena itu, kami berhipotesis bahwa:

H11a: Firm Influence akan memoderasi efek Intention to use CAATs on Use, sehingga efek tersebut akan semakin lemah dengan tingkat Firm Influence yang lebih tinggi

H11b: Firm Influence berpengaruh positif terhadap penggunaan CAATs

H11c: Firm Influence akan memoderasi pengaruh Penggunaan CAATs terhadap Individual Impact, sehingga pengaruh tersebut akan semakin lemah dengan tingkat Firm Influence yang lebih tinggi

H11d: Firm Influence berpengaruh positif terhadap Perceived Individual Impact

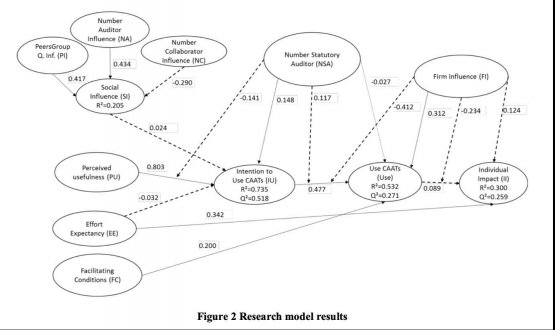

Jumlah Statutory Auditors (NSA) berpengaruh positif terhadap Intention to use CAATs (IU), sepanjang =0.148 dan memiliki tingkat signifikan 0.004. Selama memiliki f2 = 0,057 maka pengaruh NSA terhadap IU adalah pengaruh yang kecil. Jumlah Statutory Auditors (NSA) berdampak negatif terhadap penggunaan CAATs (Use). Namun, nilai yang diperkirakan tidak signifikan. Jadi H8d tidak didukung. Niat menggunakan CAATs (IU) berdampak positif pada penggunaan CAATs (Use).

Nilai estimasi adalah 0,477 (). Nilai ini signifikan untuk p<.001, dan f2 menunjukkan bahwa Intention to use CAATs (IU) berpengaruh besar terhadap penggunaan CAATs (Use). H10 tidak didukung. Artinya, kita tidak dapat mengatakan bahwa penggunaan CAATs (Use) berpengaruh positif terhadap Perceived Individual Impact (II), selama tingkat signifikansi lebih tinggi dari 0.05.H11a tidak didukung. Pengaruh Perusahaan (FI) tidak memoderasi pengaruh Niat untuk menggunakan CAATs pada Penggunaan. =-0,412 akan menunjukkan bahwa efeknya akan lebih lemah dengan tingkat Pengaruh Perusahaan yang lebih tinggi. Namun, nilai jalurnya tidak signifikan. Hasil yang sama diperoleh untuk H11c.

Hipotesis ini tidak didukung. =-0,234, yang menunjukkan bahwa efeknya akan semakin lemah dengan tingkat Pengaruh Perusahaan (FI) yang lebih tinggi. Namun, nilai jalurnya tidak signifikan. H11d tidak didukung. Pengaruh Perusahaan tidak berpengaruh positif terhadap Perceived Individual Impact, selama nilai estimasi tidak signifikan. H11b didukung. Artinya Firm Influence (FI) berdampak positif terhadap penggunaan CAATs (Use). Estimasi =0,124 dan memiliki p-value (tingkat signifikansi) lebih kecil dari 0,001. Langkah terakhir dari prosedur penilaian model struktural untuk model reflektif adalah penutup mata dan relevansi prediktif (Q2), menurut uji Stone-Geisser (Geisse, 1974; Stone, 1974).