Gelaran sidang maraton penuh drama tentang pengungkapan kasus mega korupsi 2 triliun lebih pengadaan e-KTP yang melibatkan "orang besar" semacam Ketua DPR Setya Novanto (Setnov) menghenyak publik. Perhatian masyarakat Indonesia bukan hanya pada sosok Setnov yang licin bak belut tetapi besaran keuangan negara yang "dikorup" sungguh luar biasa.

Bukan hanya Setnov, drama kasus korupsi pun terjadi sebelum dan sesudah kasus Setnov. Pengungkapan kasus yang dilakukan oleh lembaga anti rasuah KPK juga telah membuka betapa bobrok para kepala daerah baik tingkat Kabupaten/Kota maupun Provinsi yang melakukan "bancakan" membegal uang negara. Satu persatu para kepala daerah dicokok untuk bertanggungjawab dalam penyalahgunaan kekuasaan (abuse the power).

Bebas dan Mandiri

Dari berbagai pengungkapan kasus pencurian harta negara, ada sosok lembaga pemerintah yang vital berperan membantu kinerja KPK, yaitu Badan Pemeriksa Keuangan (BPK). Karena, gerak cepat KPK menangkap para mafia korupsi berdasarkan temuan BPK yang mencurigakan.

BPK berkedudukan sejajar dengan Presiden, dipilih dan bertanggung jawab kepada DPR merupakan satu lembaga negara yang bebas dan mandiri dalam memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

Keberadaan BPK diatur berdasarkan Amandemen Undang-Undang Dasar 1945 Pasal 23E poin (1), "Untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri". Jadi, BPK bukan saja "tanggungjawab tentang keuangan negara" melainkan juga "pengelolaan keuangan negara".

Selain Amandemen UUD 1945, BPK juga diatur dalam Undang-Undang (UU) Nomor 15 Tahun 2006 Tentang Badan Pemeriksa Keuangan sebagai Pengganti UU Nomor 5 Tahun 1973 Tentang Badan Pemeriksa Keuangan, yang menyatakan bahwa BPK harus berposisi sebagai lembaga pemeriksa yang bebas, mandiri, dan profesional.

Lanjut, landasan hukum dan landasan operasional BPK, sejak 2003 setidaknya ada empat UU, yaitu: 1) UU Nomor 17 Tahun 2003 Tentang Keuangan Negara; 2) UU Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara; 3) UU Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara; dan 4) UU Nomor 15 Tahun 2006 tentang BPK yang merupakan penyempurnaan dari UU Nomor 5 Tahun 1973.

BPK dikatakan "Bebas dan Mandiri" dikarenakan mengingat pemerintahan-pemerintahan sebelumnya berusaha mengendalikan kiprah dan ruang gerak BPK. BPK tidak dapat menjalankan kewajibannya untuk memeriksa pengelolaan dan tanggungjawab keuangan negara secara optimal.

Bebas dan mandiri BPK juga dijabarkan dalam UU Nomor 15 Tahun 2004 dan UU Nomor 15 Tahun 2006 yang meliputi: 1) Kebebasan dan kemandirian di bidang pemeriksaan (pasal 6 UU Nomor 15 Tahun 2004 dan pasal 9 ayat (1) huruf a UU Nomor 15 Tahun 2006; dan 2) Kebebasan dan kemandirian di bidang Organisasi dan Sumber Daya Manusia, tercermin melalui kewenangan BPK untuk menetapkan tata kerja pelaksanaan BPK dan jabatan fungsional pemeriksa (pasal 34 UU Nomor 15 Tahun 2006).

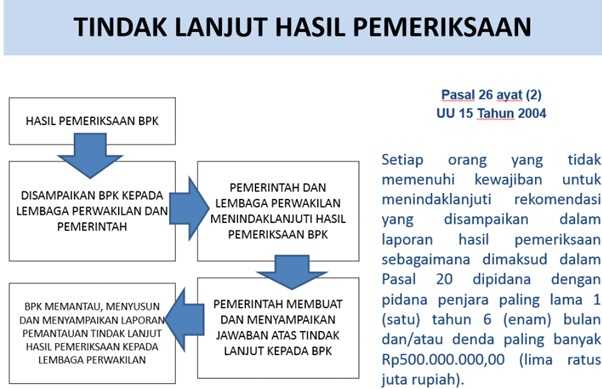

Adapun, tugas penting BPK,di antaranya: 1) Memeriksa pengelolaan dan tanggungjawab keuangan negara yang dilakukan Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara Lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan Lembaga atau Badan lain yang mengelola keuangan negara; 2) Melaporkan kepada penegak hukum jika dalam pemeriksaan ditemukan indikasi tindak pidana; dan 3) Memantau pelaksanaan tindak lanjut hasil pemeriksaan yang dilakukan oleh pejabat entitas yang diperiksa, dan hasilnya dilaporkan secara tertulis kepada lembaga perwakilan dan pemerintah.

Kawal Harta Negara

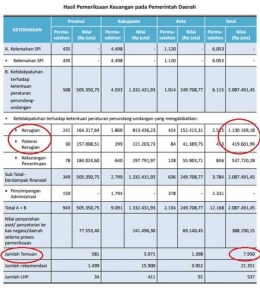

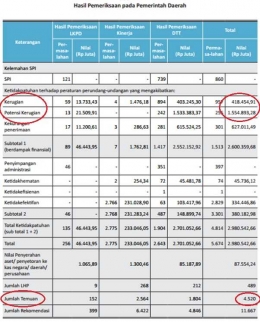

BPK Kawal Harta Negara dalam bentuk keuangan Negara. Keuangan Negara tersebut merupakan semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Oleh sebab itu, BPK Kawal Harta Negara bukan hanya di tingkat pusat saja tetapi hingga di 34 provinsi di Indonesia. Hal ini dimaksudkan untuk mewujudkan transparansi dan akuntabilitas keuangan negara baik di tingkat pusat maupun daerah.

UU Nomor 30 tahun 2014 dimaksudkan untuk menciptakan tertib penyelenggaraan administrasi pemerintahan, menciptakan kepastian hukum, mencegah terjadinya penyalahgunaan wewenang, menjamin akuntabilitas Badan dan/atau pejabat pemerintahan, memberikan perlindungan hukum kepada warga masyarakat dan aparatur pemerintahan. Juga, melaksanakan ketentuan peraturan-peraturan perundang-undangan dan menetapkan Azas-azas Umum Pemerintahan yang Baik (AUPB), dan memberikan pelayanan sebaik-baiknya kepada Warga Masyarakat.

Kepala daerah diberi kewenangan untuk megelola keuangan daerahnya secara mandiri. Sayang, banyaknya kepala daerah yang menjadi tersangka karena terlibat kasus korupsi atau suap menjadi ketakutan kepala daerah lainnya untuk melakukan belanja anggaran. Kondisi terjeratnya banyak kepala daerah dalam pusaran kasus korupsi menjadi pembelajaran kepala daerah agar hati-hati mengelola keuangan daerahnya. Ketatnya pengawalan BPK menjadi rasa takut para kepala daerah lantaran adanya kekhawatiran terjerat kasus korupsi dalam proses pengadaan barang dan jasa dalam anggaran pemerintah daerah.

Rasa takut kepala daerah menyebabkan anggaran yang sudah dialokasikan justru mengendap di daerah. Namun, BPK justru menyarankan agar pemerintah daerah melaksanakan mekanisme pengadaan barang dan jasa melalui Layanan Pengadaan Secara Elektronik (LPSE). Sebab mekanismenya dinilai lebih transparan dan terbukti bisa menghemat anggaran.

Lagi, agar pembangunan di daerah bisa berkembang karena serapan anggaran yang dinilai lambat maka Pemerintah juga mengeluarkan solusi yang salah satunya agar temuan BPK tidak langsung dijadikan alat untuk menekan kepala daerah. UU Administrasi Pemerintahan sudah mengatur detil kebijakan atau kesalahan administrasi tidak bisa dipidana.

Salah satu tindakan yang dikhawatirkan kepala daerah adalah diskresi yang memberikan peluang untuk disangka sebagai pelaku korupsi. Padahal, wewenang kepala daerah menurut pasal 65 poin 4 UU Nomor 9 Tahun 2015, "mengambil tindakan tertentu dalam keadaan mendesak yang sangat dibutuhkan oleh daerah dan masyarakat".

Lanjut, pasal 6 UU Nomor 30 Tahun 2014 yang menyatakan bahwa pejabat pemerintahan memiliki hak untuk menggunakan kewenangan dalam mengambil keputusan dan/atau tindakan yang diantaranya Diskresi. Di mana, menurut laman setkab.go.idDiskresi merupakan keputusan dan/atau tindakan yang ditetapkan dan/atau dilakukan oleh pejabat pemerintahan untuk mengatasi persoalan kongkret yang dihadapi dalam penyelenggaraan pemerintahan dalam hal peraturan perundang-undangan yang memberikan pilihan, tidak mengatur, tidak lengkap atau tidak jelas, dan/atau adanya stagnasi pemerintahan.

Meskipun diskresi sudah diatur dalam peraturan perundang-undangan, tetapi jika pada implementasikebijakannya terdapat penyalahgunaan keuangan negara maka BPK sebagai pengawal harta negara tidak segan-segan untuk memberikan laporan kepada pihak berwenang tentang temuan penyalahgunaan anggaran daerah agar diusut lebih lanjut.

Sekecil apapun aliran dana belanja daerah akan terdekteksi oleh BPK. Hal ini dikarenakan BPK mempunyai banyak kewenangan, salah satunya adalah meminta keterangan dan/atau dokumen yang wajib diberikan oleh setiap orang, unit organisasi Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

Akuntabilitas dan Good Governance

Pemeriksaan yang dilakukan oleh BPK mencakup proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara (Pasal 1 (1) UU Nomor 15 Tahun 2004).

Perlu diketahui bahwa dalam melakukan tugasnya, BPK mengemban nilai-nilai dasar, yaitu: 1) Independensi (BPK menjunjung tinggi independesi baik secara kelembagaan, organisasi, maupun individu); 2) Integritas (BPK membangun nilai integritas dengan bersikap jujur, objektif, dan tegas dalam menerapkan prinsip, nilai, dan keputusan); 3) Profesionalime (BPK membangun nilai profesionalisme dengan menerapkan prinsip kehati-hatian, ketelitian, dan kecermatan, serta berpedoman kepada standar yang berlaku).

Dan, sistem kerja yang dilakukan oleh BPK tentu sesuai dengan Standar Operational Procedure (SOP) untuk menjaga transparansi dan akuntabilitas keuangan negara. Mengingat pengelolaan keuangan negara yang bertanggungjawab merupakan prasyarat bagi kesehatan perekonomian dan pembangunan nasional.

1. Opini Wajar Tanpa Pengecualian (WTP atau uniqualified opinion) yaitu: laporan keuangan pihak yang diperiksa telah disajikan dengan wajar atau disusun dengan memuaskan.

2. Opini Wajar dengan Pengecualian (WDP atau Qualified Opinion) yaitu: laporan keuangan telah disajikan secara wajar namun terdapat sejumlah bagian tertentu yang belum memenuhi standar.

3. Opini Tidak Wajar (TW atau Adverse Opinion) yaitu: laporan keuangan disusun tidak sesuai dengan standar yang telah ditetapkan dan penyusun laporan keuangan tidak mau melakukan perbaikan meski sudah ada koreksi yang diajukan auditor dalam pemeriksaan

4. Menolak Memberikan Pendapat (atau Tidak Memberikan Pendapat atau Disclaimer Opinion) yaitu: opini bahwa auditor tidak dapat memberikan kesimpulan atau pendapat atas laporan keuangan, karena berbagai.

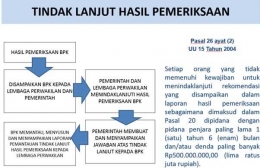

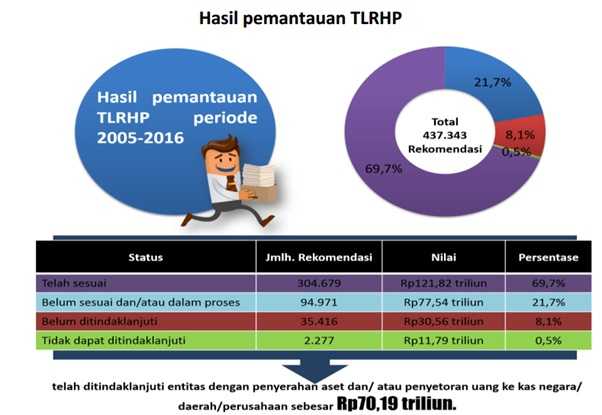

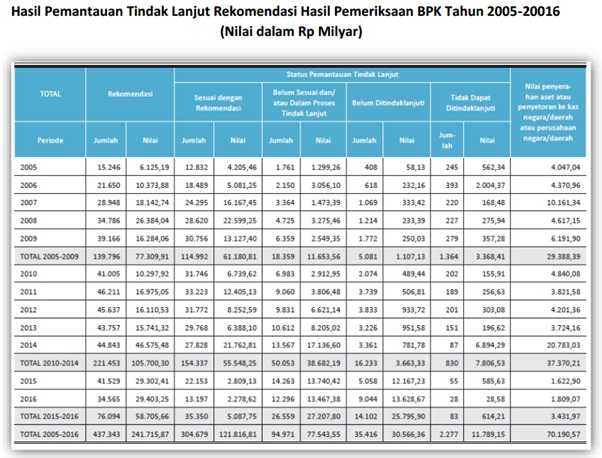

Setelah BPK mempunyai hasil pemeriksaan, untuk mencapai transparansi dan akuntabilitas keuangan negara maka BPK melakukan Tindak Lanjut Pemeriksaan hingga menjadi Laporan Pemantauan Tindak Lanjut Hasil Pemeriksaan kepada lembaga perwakilan. Karena, tindak lanjut wajib dilakukan untuk menjadi laporan hasil pemeriksaan. Bahkan, pihak yang tidak memenuhi kewajibannya bisa dikenakan pidana penjara.

Mewujudkan pemerintah yang bersih dan berwibawa (good governance) perlu transparansi dan akuntabilitas keuangan negara yang merupakan landasan utama bagi terciptanya kondusivitas demokrasi politik. Apalagi, gencarnya reformasi birokrasi menghendaki terwujudnya penyelenggaraan negara yang bersih dan bebas dari Korupsi Kolusi dan Nepotisme (KKN) menuju tegaknya Good Governance.

Peran BPK sungguh vital dalam mengawal keuangan negara di daerah. Ketika, kepala daerah melakukan belanja anggaran dengan hati-hati sesuai dengan aturan, maka transparansi dan akuntabilitas keuangan negara dapat diwujudkan. Sungguh, BPK Kawal Harta Negara untuk mencegah penyalahgunaan anggaran. Bukan sekedar mencegah korupsi, tetapi kinerja BPK mewujudkan tegaknya Good Governance.

Sumber: tulisan:

Biro Humas dan Kerjasama Internasional Badan Pemeriksa Keuangan (BPK) Republik Indonesia

Percepat Penyerapan Anggaran, Seskab: Temuan BPK Jangan untuk Tekan Kepala Daerah

Ketua BPK Ungkap Kepala Daerah Kerap Ketakutan Belanjakan Anggaran

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H