Sekecil apapun aliran dana belanja daerah akan terdekteksi oleh BPK. Hal ini dikarenakan BPK mempunyai banyak kewenangan, salah satunya adalah meminta keterangan dan/atau dokumen yang wajib diberikan oleh setiap orang, unit organisasi Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

Akuntabilitas dan Good Governance

Pemeriksaan yang dilakukan oleh BPK mencakup proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan Negara (Pasal 1 (1) UU Nomor 15 Tahun 2004).

Perlu diketahui bahwa dalam melakukan tugasnya, BPK mengemban nilai-nilai dasar, yaitu: 1) Independensi (BPK menjunjung tinggi independesi baik secara kelembagaan, organisasi, maupun individu); 2) Integritas (BPK membangun nilai integritas dengan bersikap jujur, objektif, dan tegas dalam menerapkan prinsip, nilai, dan keputusan); 3) Profesionalime (BPK membangun nilai profesionalisme dengan menerapkan prinsip kehati-hatian, ketelitian, dan kecermatan, serta berpedoman kepada standar yang berlaku).

Dan, sistem kerja yang dilakukan oleh BPK tentu sesuai dengan Standar Operational Procedure (SOP) untuk menjaga transparansi dan akuntabilitas keuangan negara. Mengingat pengelolaan keuangan negara yang bertanggungjawab merupakan prasyarat bagi kesehatan perekonomian dan pembangunan nasional.

1. Opini Wajar Tanpa Pengecualian (WTP atau uniqualified opinion) yaitu: laporan keuangan pihak yang diperiksa telah disajikan dengan wajar atau disusun dengan memuaskan.

2. Opini Wajar dengan Pengecualian (WDP atau Qualified Opinion) yaitu: laporan keuangan telah disajikan secara wajar namun terdapat sejumlah bagian tertentu yang belum memenuhi standar.

3. Opini Tidak Wajar (TW atau Adverse Opinion) yaitu: laporan keuangan disusun tidak sesuai dengan standar yang telah ditetapkan dan penyusun laporan keuangan tidak mau melakukan perbaikan meski sudah ada koreksi yang diajukan auditor dalam pemeriksaan

4. Menolak Memberikan Pendapat (atau Tidak Memberikan Pendapat atau Disclaimer Opinion) yaitu: opini bahwa auditor tidak dapat memberikan kesimpulan atau pendapat atas laporan keuangan, karena berbagai.

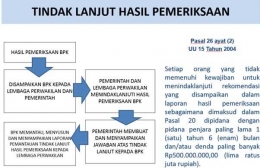

Setelah BPK mempunyai hasil pemeriksaan, untuk mencapai transparansi dan akuntabilitas keuangan negara maka BPK melakukan Tindak Lanjut Pemeriksaan hingga menjadi Laporan Pemantauan Tindak Lanjut Hasil Pemeriksaan kepada lembaga perwakilan. Karena, tindak lanjut wajib dilakukan untuk menjadi laporan hasil pemeriksaan. Bahkan, pihak yang tidak memenuhi kewajibannya bisa dikenakan pidana penjara.