Dua bulan yang lalu, saya sempat mengikuti seminar tentang Dahsyatnya Bisnis UKM dengan Modal dari Kartu Kredit. Seminar yang sangat menarik berisi tentang paparan sang motivator UKM Nasional Royke Sahetapi. Dalam ulasannya menyatakan bahwa menjalankan modal untuk bisnis UKM sangatlah mudah diperoleh dari pencairan kartu kredit asalkan tahu cara bermainnya. Sebuah trik jitu dalam mengembangkan bisnis yang tidak akan pernah diajarkan dalam mata kuliah dimanapun.

Strategi cerdas dalam mendapatkan modal dari kartu kredit untuk melakukan portofolio bisnis dalam investasi emas dan properti membuat saya terhenyak sepanjang seminar. "Ternyata begitu mudah, asalah tahu cara cerdasnya," pikir saya dalam hati. Di akhir acara, setiap peserta akan dilatih secara intens hingga berhasil oleh sang motivator dengan biaya pelatihan sebesar tiga juta rupiah. Sungguh tertarik, tetapi karena belum mempunyai uang cash sebesar itu maka usaha mendapatkan ilmu yang bermanfaat dari sang motivator terpaksa ditunda terlebih dahulu.

Investasi Emas dan Modal Usaha

Ilmu yang diperoleh saat seminar tersebut justru merupakan langkah maju untuk saya aplikasikan dalam prkatek. Ya, saya merasa untuk mendapatkan kartu kredit sebanyak minimal 2 bank tidak mungkin saya lakukan sekarang ini. Untuk meniru cara yang dipaparkan dalam seminar saya praktekkan semampu saya. Jalan yang ditempuh adalah mengambil uang saya yang tersisa dari tabungan bank.

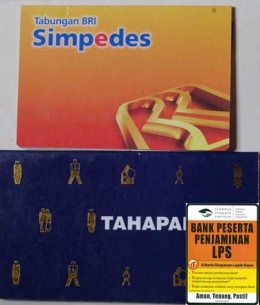

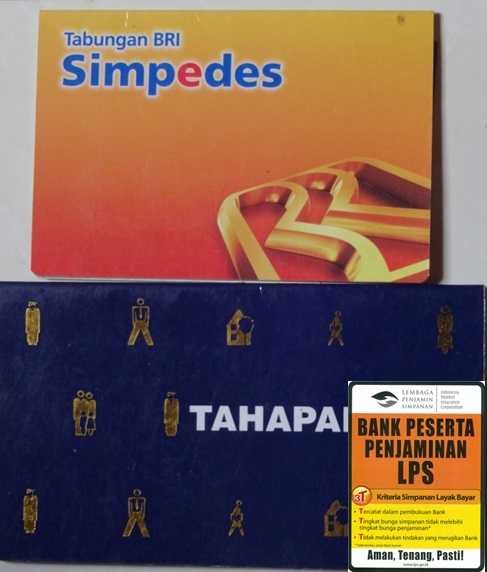

Saya berusaha untuk melakukan investasi dari uang bank. Selama ini saya menyimpan uang di bank seperti Bank BRI dan Bank BCA karena dianggap aman dalam melakukan berbagai transaksi. Namun, terpenting adalah bank tersebut adalah bank yang dijamin oleh Lembaga Penjamin Simpanan (LPS). Di mana, fungsi LPS adalah menjamin simpanan nasabah dan memelihara dan menjaga stabilitas sistem keuangan.

Jadi, jika bunga yang diberikan oleh sebuah lembaga investasi melebihi dari bunga yang ditetapkan oleh LPS dipastikan sebagai investasi bodong atau illegal. Karena komitmen LPS dalam menjamin uang nasabh tidak main-main. Sejak LPS beroperasi pada tahun 2005 sampai dengan Juni 2017, telah melakukan penanganan klaim terhadap 81 Bank yang dicabut izin usahanya dan 79 Bank telah selesai proses rekonvernya. Total simpanan BI yang dilikuidasi sebesar 1,5 triliun, dengan rincian layak bayar sebesar 1,2 triliun dan tidak layak bayar sebesar 317,3 miliar.

Uang yang saya tarik dari ATM bank selanjutnya separo digunakan untuk belanja barang (produk) sebagai usaha dan separo digunakan untuk membeli 3 gram emas murni (Antam). Karena, dengan investasi emas murni maka dipastikan harganya tidak akan mengalami penyusutan. Justru, semakin lama nilai jual emas murni akan semakin mahal. Saya melakukan pembelian emas murni sudah dua kali dan menjadi ketagihan. Apalagi, pada saat-saat tertentu PT Antam memberikan harga promo. Harga tersebut merangsang saya untuk membelinya kembali. Kalau memahami seluk-beluk investasi, maka di saat emas sedang turun harga justru merupakan momen terbaik untuk memperbanyak investasinya.

Emas murni yang barusan saya beli dari PT Antam harus mengalami "masa sekolah" (digadaikan) di pegadaian milik negara. Mengapa harus digadai? Karena, jika saya menjualnya kembali dalam rentang waktu yang singkat dengan waktu pembelian tidak mengalami perbedaan seperti kondisi biasanya. Dalam ilmu cerdas finansial, saya akan tetap memiliki emas murni yang harganya akan terus bertambah dan dana segar yang berguna untuk tambahan modal usaha. Bahkan, uangnya bisa digunakan untuk untuk membeli emas murni kembali.