Maka pengenaan tarif PHR satu daerah dengan wilayah lainnya bisa berbeda. Misalnya, Perda DKI Jakarta Nomor 9 Tahun 1998 menetapkan Pajak Hotel dan Restoran sebesar 10%.

PHR dibebankan kepada pengunjung restoran yang membeli makanan dan minuman di suatu restoran.

Pemilik atau pengelola memungut dan melaporkannya ke Dinas Pendapatan Daerah. Bon yang telah diperforasi (dilubangi membentuk kode tertentu) turut disertakan sebagai bukti pungut.

Oleh karena itu, tamu restoran wajib meminta perforated bill demi memastikan bahwa PHR benar-benar telah dipungut.

Service Charge

Tempat menyantap makanan dan minuman yang memungut bayaran juga menyertakan biaya layanan, namun tidak semua restoran mengutip service charge.

Biaya layanan ditetapkan seturut Peraturan Menteri Ketenagakerjaan (Permenaker) Nomor 7 Tahun 2016, tentang Uang Servis pada Usaha Hotel dan Usaha Restoran di Hotel.

Service charge merupakan biaya tambahan. Ditetapkan oleh pengelola restoran demi pelayanan nyaman kepada pelanggan. Meliputi greetings, clear up, hingga proses billing. Pihak restoran benar-benar memperlakukan tamu sebagai raja.

Besaran tarifnya bervariasi di tiap-tiap restoran, 3 hingga 10 persen. Bahkan sampai 15%, kendati jarang. Biaya layanan (service charge) dikenakan Pajak Hotel dan Restoran.

Norma Perhitungan

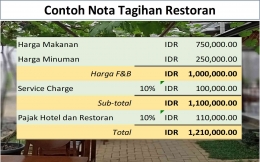

Apabila mengambil contoh tarif PHR dan service charge masing-masing sebesar 10 persen, maka prosedur menghitung nota belanja (billing statement) menjadi begini:

- Nilai belanja makanan dan/atau minuman dikenakan biaya layanan 10%.

- Belanja F&B plus service charge dikalikan tarif 10% PHR. Totalnya merupakan harga yang harus dilunasi oleh tamu.

Jadi PHR dan service charge tidak dijumlah begitu saja menjadi 20%, sehingga total belanja menjadi 120%. Bukan begitu.

Lebih tepat, total pembayaran bertambah 21% dari nilai konsumsi menjadi 121 persen.