Batas akhir lapor SPT Tahunan orang pribadi sebentar lagi tiba. Keterlambatan akan mendapat sanksi denda maupun pidana. Sesungguhnya cara melaporkannya tidaklah sulit.

Undang-Undang No. 6 Tahun 1982 yang terakhir diubah dengan UU No. 7 Tahun 2021, atau yang disebut Undang-Undang Harmonisasi Peraturan Perpajakan, mengamanatkan agar wajib pajak (WP) mengisi dan menyampaikan SPT tahun dengan benar, jelas, dan membubuhkan tanda tangan.

Penghasilan selama tahun 2022 kemudian dilaporkan kepada Direktorat Jenderal Pajak sampai dengan tanggal 31 Maret 2023. Keterlambatan lapor dikenakan sanksi denda Rp100.000 hingga pidana

Bila belum lapor, segera buat SPT tahunan dan sampaikan kepada Ditjen Pajak. Cara isi SPT tidak sulit, asalkan mau capek sedikit.

Sejak menerima NPWP, saya berusaha mengetahui seluk beluk perpajakan hingga cara melaporkan pajak penghasilan. Pertama ya melalui Google. Berikutnya, dengan bertanya ke Account Representative (AR) yang berada di Kantor Pelayanan Pajak (KPP), tempat di mana NPWP terdaftar. Kemudian rajin mengikuti acara-acara pertemuan dan sosialisasi yang diselenggarakan oleh KPP.

Saya memulai dengan nol besar pengetahuan perpajakan, sampai dengan bisa melaporkan sendiri SPT tahunan. Dengan dasar itu, izinkan saya membagikan sedikit pengalaman dan pemahaman perpajakan kepada sidang para pembaca yang terhormat.

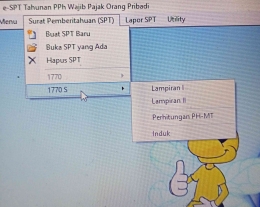

Mengenal Formulir 1770, 1770S, dan 1770SS

Formulir 1770 digunakan oleh WP yang menjalankan usaha atau pekerjaan bebas (seperti dokter, pengacara, dan sebagainya), serta memiliki penghasilan kena pajak melampaui batas ditetapkan oleh pemerintah. Mereka yang tidak memiliki penghasilan alias tidak bekerja juga menggunakan formulir ini.

Karyawan dengan penghasilan bruto lebih dari Rp60 juta setahun dan bersumber dari satu atau lebih pemberi kerja, menggunakan formulir 1770S. Maka Direktur/Komanditer Commanditaire Venootschap (CV) dianggap karyawan, jika masuk dalam perhitungan penghasilan dari perseroan komanditer.

Sedangkan formulir 1770SS dipakai oleh WP berpenghasilan bruto kurang dari Rp60 juta setahun. Penghasilan tersebut diperoleh hanya dari satu perusahaan.

Dasar hukum dan perbedaan formulir dapat dibaca di sini dan sini.

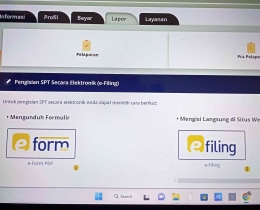

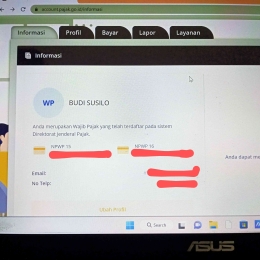

Login ke DJP Online