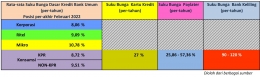

Sehingga pengenaan bunga paylater adalah 2,5 hingga 5 kali lipat bunga kredit konsumsi di Bank umum. Jadi, menggunakan paylater (ataupun kartu kredit) harus mempertimbangkan beberapa hal.

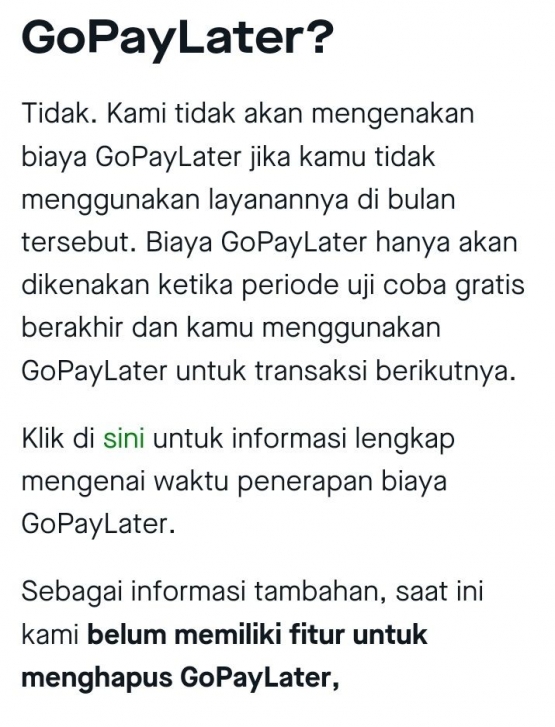

- Terinformasi, satu aplikasi tidak menyediakan fitur penghapusan paylater. Sekalinya mendaftar, pengguna tidak bisa keluar lagi. Maka, pikirkan matang-matang sebelum bergabung.

- Pastikan tersedia dana dalam waktu kurang dari sebulan, untuk meng-cover nilai pembelian yang ditalangi oleh paylater.

- Bila menggunakan skema pembayaran tagihan secara terskedul, siapkan dana cukup untuk membayar pokok pinjaman berikut bunga secara kontinu. Juga siap mental menerima pengenaan suku bunga sangat tinggi.

- Pastikan urgensi menurut kepentingan atau kebutuhan mendesak atas pembelian barang/jasa tersebut. Jangan sampai paylater digunakan hanya untuk memenuhi hasrat sesaat.

Apabila tidak cermat mengatur kesanggupan finansial, atau tidak siap mental menghadapi godaan nafsu konsumtif, sebaiknya lupakan mendaftarkan diri sebagai pengguna paylater. Terbelit hutang berbunga tinggi adalah satu risiko.

Petugas dari penyedia jasa keuangan paylater senantiasa akan menagih sisa outstanding (baki debet atau sisa pinjaman). Bisa saja perusahaan mengirimkan debt colector untuk mengetuk pintu rumah penunggak. Berabe kan?

Pembayaran pokok, bunga tinggi, dan denda yang menjadi mimpi buruk bagi kehidupan Anda. Horor yang membayang bila tidak berhati-hati dalam mengatur keuangan untuk menyelesaikan pinjaman.

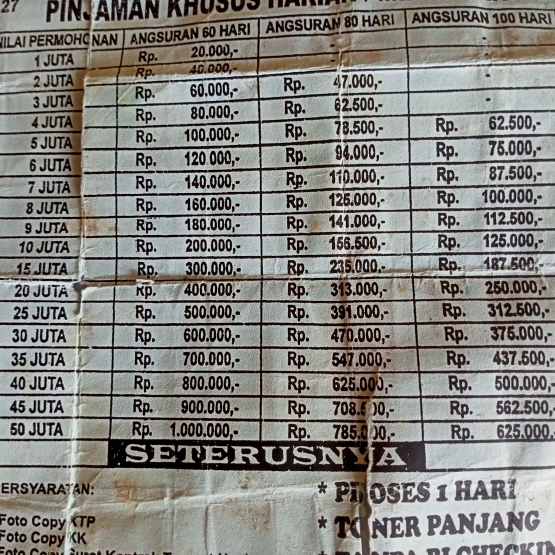

Perkara pengenaan bunga tinggi, bahkan teramat tinggi, saya temukan baru-baru ini.

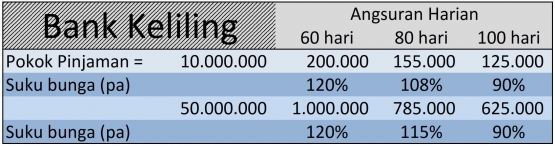

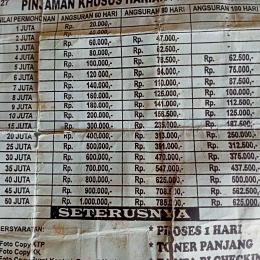

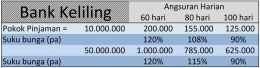

Selembar selebaran dari sebuah lembaga pembiayaan mencantumkan daftar pinjaman beserta nilai angsuran. Skema yang ditawarkan adalah pinjaman dengan pengembalian (angsuran) secara harian.

Tergantung jumlah pinjaman dan tenor pengembalian, suku bunga dikenakan berkisar 0,25-0,33% per-hari. Ekuivalen dengan 0,75-10% per-bulan atau 90-120% per-tahun. Bayangkan!