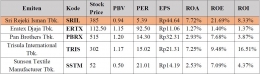

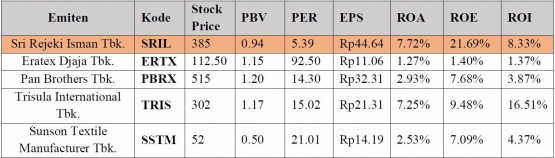

Perbandingan dengan Emiten Sub-Sektor Aneka Industri Tekstil Tahun 2015

Padahal jika kita melihat kinerja keuangannya, emiten SRITEX cukup berprospek untuk dijadikan investasi dan mempunyai penilaian yang lebih bagus dibanding emiten-emiten lainnya di sub-sektor tekstil. Dari nilai EPS emiten SRITEX sebesar 44.64, berarti setiap lembar sahamnya memberikan keuntungan sebesar 44.64 Rupiah. Nilai EPS tersebut merupakan nilai yang cukup tinggi dibandingkan emiten-emiten lainnya di sub-sektor tekstil.

Emiten SRITEX juga mempunyai nilai ROE sebesar 21.69%, di mana ROE menunjukkan keuntungan yang diraih perusahaan dibandingkan dengan modal sendiri perusahaan tersebut dan menurut penilaian bahwa nilai ROE yang bagus ialah yang di atas 20% per tahun. Nilai ROA emiten SRITEX juga paling tinggi di antara emiten-emiten lainnya dengan nilai 7.72%. Nilai ROA itu menunjukkan bahwa perusahaan mampu menghasilkan laba bersih yang nilainya 7.72% dari nilai total asetnya. Semakin besar nilai rasio ROA, semakin besar dana yang dapat dikembalikan dari total aset perusahaan menjadi laba. Artinya semakin besar laba bersih yang diperoleh perusahaan, semakin baik kinerja perusahaan tersebut.

Perbandingan dengan Sektor dan Industri Tahun 2015

Jika dibandingkan dengan Sektor dan Industri, emiten SRITEX juga tetap mempunyai nilai PER yang jauh lebih rendah sehingga bisa ditarik kesimpulan bahwa emiten SRITEX mempunyai harga saham yang terbilang lebih murah dibandingkan dengan Sektor dan Industri.

Analisis Laporan Keuangan (dalam satuan USD)

Laporan keuangan emiten SRITEX cukup bagus, dilihat dari revenue yang naik dari 554.62 juta USD menjadi 621.99 juta USD pada tahun 2015, sementara net income naik dari 50.45 juta USD menjadi 55.66 juta USD pada tahun 2015.

Rasio Keuangan

- Rasio Likuiditas

- Rasio Likuiditas ini digunakan untuk mengetahui apakah perusahaan mampu membayar utang lancar mereka dengan aktiva yang mereka miliki.

- Current Ratio= 6.09

- Current Ratio menunjukkan proporsi aktiva lancar terhadap utang lancar. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam melunasi kewajiban-kewajiban jangka pendeknya dengan mengetahui seberapa jauh jumlah aktiva lancar perusahaan yang dapat menjamin utang lancarnya. Kemampuan untuk membayar utang lancar emiten SRITEX pada tahun 2015 yaitu setiap Rp1 utang lancar dijamin oleh aktiva lancar Rp6.09.

- Quick Ratio= 3.70

- Quick Ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendeknya dengan menggunakan aktiva yang lebih likuid. Quick ratio sebar 3.70 menunjukkan kemampuan untuk membayar utang lancar emiten SRITEX pada tahun 2015 yaitu setiap Rp1 utang lancar dijamin oleh aktiva lancar yang lebih likuid Rp3.70.

- Rasio Solvabilitas

- Rasio Solvabilitas digunakan untuk mengetahui apakah perusahaan mampu membayar segala utang mereka apabila perusahaan dilikuidasi.

- Debt to Asset Ratio= 0.58 = 58%

- Debt to Asset Ratio sebesar 58% menunjukkan bahwa 58% aset emiten SRITEX mampu menutupi seluruh utang perusahaan tersebut.

- Debt to Equity Ratio= 1.62 = 16.2%

- Debt to Equity Ratio sebesar 16.2% menunjukkan bahwa jumlah total utang emiten SRITEX sebanding dengan 16.2% dari total ekuitas emiten SRITEX. Hal ini berarti emiten SRITEX tidak bergantung terhadap utang untuk menjalankan operasional perusahaan tersebut.

- Rasio Profitabilitas

- Rasio Profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan.

- Net Profit Margin= 9.51%

- NPM sebesar 9.51% menunjukkan bahwa setiap penjualan bersih perusahaan mampu memberikan perusahaan laba bersih sebesar 9.51%

- ROA= 7.72%

- ROA sebesar 7.72% menunjukkan bahwa EBIT yang diperoleh dari operasional perusahaan dengan penggunaan jumlah aset memberikan keuntungan sebesar 7.72%

- ROE= 21.69%

- ROE sebesar 21.69% menunjukkan bahwa penggunaan ekuitas untuk menjalankan operasional perusahaan memberikan keuntungan sebesar 21.69%

- ROI= 8.33%

- ROI sebesar 8.33% menunjukkan bahwa setiap Rp1 yang diinvestasikan akan memberikan keuntungan sebesar 8.33% pada perusahaan.