LPS menjamin simpanan pada seluruh bank konvensional dan bank syariah yang beroperasi di wilayah Republik Indonesia, baik Bank Umum, Bank Asing, Bank Campuran, Bank Swasta Nasional, Bank Pembangunan Daerah (BPD) dan Bank Milik Pemerintah maupun Bank Perkreditan Rakyat (BPR). Sesuai dalam Pasal 8 UU LPS bahwa setiap bank yang menjalankan kegiatan usaha di wilayah Republik Indonesia wajib menjadi peserta penjaminan LPS (termasuk kantor cabang bank asing).

Sebagai penjamin simpanan, untuk bank konvensional jenis simpanan yang dijamin oleh LPS adalah Tabungan, Deposito dan Sertifikat Deposito, Giro serta dan/atau bentuk lain yang dipersamakan dengan simpanan. Sedangkan untuk bank syariah, simpanan yang dijamin oleh LPS adalah Giro Wadiah, Giro Mudharabah, Tabungan Wadiah, Tabungan Mudharabah, Deposito Mudharabah, dan simpanan berdasarkan prinsip syariah lainnya yang telah mendapatkan persetujuan dari lembaga Pengawas Perbankan. Nilai simpanan yang dijamin oleh LPS maksimum Rp 2 miliar untuk tiap nasabah dan tiap bank. Bank peserta penjaminan LPS ada 1.798 BPR dan 118 Bank Umum. Laporan keuangan LPS diaudit oleh Badan Pemeriksa Keuangan (BPK-RI).

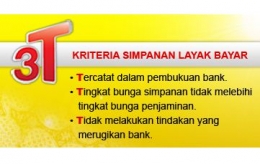

Apa syarat agar simpanan kita layak dibayar oleh LPS?

3T, yaitu Tercatat pada pembukuan bank, Tingkat bunga simpanan tidak melebihi tingkat bunga yang ditetapkan LPS, dan Tidak melakukan tindakan yang merugikan bank misalnya memiliki kredit macet.

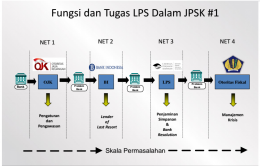

Tentu kita tahu bahwa salah satu lembaga yang sangat berperan penting dalam memelihara stabilitas sistem perbankan di Indonesia adalah Otoritas Jasa Keuangan (OJK). Akan tetapi, bukan hanya Otoritas Jasa Keuangan (OJK) saja yang memiliki peran vital dalam menjaga stabilitas perbankan, Lembaga Penjamin Simpanan (LPS) juga memiliki peran yang sama pentingnya dengan Otoritas Jasa Keuangan (OJK), bahkan LPS dapat melakukan hal yang tidak bisa dilakuakan oleh OJK. Bila Otoritas Jasa Keuangan memiliki kewenangan ketika bank "sehat", Lembaga Penjamin Simpanan (LPS) hadir baik ketika bank "sehat" maupun "sakit" bahkan bila bank tersebut sampai "mati".

Bagaimana skema likuidasi bank?

Ketika bank "sehat" OJK menjaga stabilitas perbankan dengan pengaturan dan pengawasan. Barulah ketika bank mulai "batuk-batuk" , OJK menyerahkannya kepada BI untuk upaya penyehatan (Lender of Last Resort). Apabila tetap tidak dapat teratasi, BI menyerahkan ke LPS, LPS mulai aktif dan tanggap untuk menyelamatkan kondisi bank tersebut untuk dilikuidasi dengan upaya penjaminan simpanan dan Bank Resolution. Jika masih tetap tidak dapat terselesaikan, barulah pemerintah melakukan manajemen krisis melalui Otoritas Fiskal yaitu Kementerian Keuangan. Bank yang telah dilikuidasi sebanyak 68 BPR dan 1 Bank Umum. Bank yang telaah diselamatkan LPS ada 1 Bank Umum.

Setelah tahu apa itu LPS, fungsi dan tugasnya serta skema likuidasi bank, sekarang kapankah LPS membayar klaim penjaminan simpanan kita? Sebelum LPS membayar klaim simpanan, LPS melakukan rekonsiliasi dan verifikasi (rekonver) terlebih dahulu untuk menentukan simpanan layak bayar selambat lambatnya 90 hari kerja sejak izin usaha bank dicabut. Simpanan layak bayar akan mulai dibayar kepada nasabah penyimpanan melalui bank yang ditunjuk selambat-lambatnya 5 hari kerja sejak proses rekonver dimulai. Klaim simpanan nasabah yang telah dibayarkan oleh LPS sebesar Rp 775 miliar.

Sesi kedua dengan pembicara Pak Arinto Wicaksono ditutup dengan beberpa kuis dan pembukaan termin pertanyaan mengenai LPS dari peserta. Acara tersebut ditutup dengan sesi foto bersama para kompasianer dari wilayah Yogyakarta dan sekitarnya.