Untuk dapat menilai suatu fenomena secara objektif, kita perlu memiliki pandangan yang komprehensif dari hulu ke hilir. Dalam konteks kredit pendidikan (student loan), maka kita perlu melihat hal ini secara utuh, dari mulai hal yang melatar belakangi, mekanisme, hingga kepada potensi dan kelemahan.

Sebelum melangkah jauh, kita perlu memahami bahwa kredit atau utang dalam skema kredit pendidikan ini, bukan sekedar utang seperti halnya utang rokok yang dilakukan bapak-bapak tongkrongan di warung, atau utang minyak goreng ibu-ibu rumahtangga pada kios langgananya di pasar.

Utang dalam konteks kredit pendidikan dapat dikatakan sebagai utang yang dialokasikan untuk investasi. Seperti halnya pengusaha properti yang mengajukan kredit pada perbankan untuk membangun apartemen. Utang ini digunakan sebagai tambahan modal dalam rangka memperoleh manfaat yang lebih besar dikemudian hari. Namun tentu saja, perlu ada perhitungan yang matang agar utang yang diajukan tidak menjadi beban yang sia-sia.

Student Loan di Indonesia, Mengapa dan Untuk Apa?

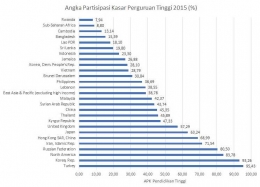

Dalam mengukur pembangunan manusia di sebuah negara, angka partisipasi kasar menjadi salah satu tolak ukur yang dapat digunakan dalam aspek pendidikan. GrossTertiary enrollment rate atau Angka Partisipasi Kasar (APK) Perguruan Tinggi adalah indikator yang mengukur tingkat partisipasi penduduk yang berkuliah dalam kelompok umur kuliah.

BPS mengklasifikasikan APK perguruan tinggi sebagai persentase jumlah siswa di seluruh perguruan tinggi/sederajat terhadap jumlah penduduk usia 19-24 tahun.

Indonesia sebagai salah satu negara berkembang memiliki APK perguruan tinggi yang cukup memprihatinkan dibandingkan negara-negara tetangganya yakni sebesar 23,30%. Dapat dikatakan, dari 10 orang berusia 19-24 tahun di Indonesia, hanya 2 urang yang masuk ke perguruan tinggi.

Angka ini berada jauh dibawah rata-rata Asia Timur dan Asia Tenggara (bahkan setelah mengeluarkan negara maju dari perhitungan rata-rata) sebesar 38,78%. APK Perguruan tinggi Indonesia masih berada di bawah Vietnam (28,79%), Brunei (30,84%), Filipina (36,69%), Malaysia (42,37%), dan Thailand (45,89%).

Skema kredit pendidikan atau student loan ini dapat menjadi salah satu program yang mendorong APK perguruan tinggi di Indonesia, seperti halnya beasiswa bidikmisi, beasiswa prestasi, dan lain sebagainya. Seperti yang kita ketahui pula bahwa beasiswa memiliki kuota dan sumber pembiayaan yang terbatas, sementara jumlah usia produktif di Indonesia relatif besar. Maka kredit pendidikan bisa menjadi alternatif bagi masyarakat yang ingin mengenyam perkuliahan dengan keterbatasan dana serta tidak berhasil mendapatkan program beasiswa. Dengan kata lain, kredit pendidikan berpotensi menjadi fasilitas yang memperluas akses masyarakat terhadap pendidikan tinggi.

Skema Perkreditan Student Loan dengan Bunga dan Tanpa Bunga, Untung atau Buntung?

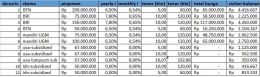

Sumber: diolah penulis dari berbagai Sumber; (1) Skema BTN dan BRI dari Tirto.id (18 April 2018, "Kredit Pendidikan Bank BUMN: Syarat dan Ketentuan Berlaku"), (2) Skema mandiri UGM dari tribunnews.com (18 April 2018, Gandeng Ugm, "Bank Mandiri Kembangkan Kredit Pendidikan"

Catatan: skenario 7-9 dengan total pinjaman sebesar 67,5 Juta rupiah adalah rata-rata jumlah pinjaman yang umum di Amerika berdasarkan Working Paper Economic Studies at Brookings oleh Susan Dynarski berjudul An Economist's Perspective on Student Loans in the United States, (September 2014).

Dalam perhitungan yang telah dilakukan penulis, skenario 1-6 merupakan skema kredit pendidikan yang telah diterbitkan oleh beberapa perbankan. Jika dilihat dari cicilan bulanan yang merupakan hasil perhitungan kasar berdasarkan informasi nilai pinjaman, bunga, dan tenor, maka dapat dilihat bahwa cicilan yang perlu dibayarkan perbulan cukup tinggi untuk seorang mahasiswa yang baru lulus kuliah dan bekerja dengan penghasilan UMR.

Tentunya hal ini disebabkan oleh adanya bunga yang cukup signifikan. Tidak ada yang salah, sebab skema ini diberikan oleh perbankan yang merupakan institusi yang berorientasi pada profit. Dengan kata lain, kredit pendidikan yang dikeluarkan oleh perbankan tidak bertujuan untuk bantuan sosial.

Dilihat dari besaran cicilan bulanan, sasaran kreditur yang ideal mengambil kredit pendidikan yang disediakan perbankan tersebut adalah kalangan menengah ke atas yang membutuhkan dana besar dalam waktu yang relatif singkat untuk membiayai pendidikan.

Selain itu, skenario ini juga tidak ideal dibayarkan oleh mahasiswa itu sendiri setelah lulus kuliah atau bekerja, mengingat besarnya cicilan bulanan dari kredit tersebut. Maka skema kredit pendidikan oleh perbankan ini ditujukan untuk orangtua mahasiswa yang notabene telah memiliki penghasilan. Sekali lagi, tidak ada yang salah dengan hal ini, terlebih hal yang menyalahi undang-undang.

Beberapa mahasiswa yang tidak sepakat dengan kredit pendidikan, akan merujuk Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi, pada pasal 76 ayat (1) disebutkan bahwa Pemerintah, Pemerintah Daerah, dan/atau Perguruan Tinggi berkewajiban memenuhi hak asasi Manusia yang kurang mampu secara ekonomi untuk dapat menyelesaikan studinya sesuai dengan peraturan akademik.

Kemudian yang menjadi sorotan publik adalah pasal (2) poin c yang menyebutkan salah satu pemenuhan hak mahasiswa adalah dengan cara memberikan pinjaman dana tanpa bunga yang wajib dilunasi setelah lulus dan/atau memperoleh pekerjaan. Perlu diingat, dalam UU tersebut, yang wajib memberikan pinjaman tanpa bunga adalah Pemerintah, Pemda, atau Perguruan Tinggi.

Sementara skenario 1-6 pada tabel merupakan kredit pendidikan yang diselenggarakan oleh perbankan. Sehingga tidak ada yang salah dengan perbankan yang memberikan bunga pada kredit pendidikan.

Di Amerika sendiri, terdapat kredit pendidikan yang non-subsidi (dengan bunga) serta tersubsidi (tanpa bunga). Kredit tanpa bunga di Amerika dapat dilihat perhitungannya pada skenario 7-9. Untuk skenario 7 dengan tenor 5 tahun dapat diambil dengan cicilan sebesar Rp1.125.000 per bulan. Skenario 8 dengan tenor 10 tahun dapat diambil dengan cicilan sebesar Rp560.000 per bulan.

Sementara pada skenario 9, diberlakukan kebijakan yaitu pembayaran tenor bulanan sebesar 10% dari gaji yang diperoleh. Jika diasumsikan gaji yang diperoleh sebesar Rp3.500.000, maka denga cicilan Rp350000 perbulan akan menghasilkan tenor selama 16 tahun lebih. Tentunya akan ada peningkatan penghasilan sehingga tenor dapat lebih cepat.

Untuk skenario 10 dan 11 adalah skenario kredit pendidikan tersubsidi di Indonesia dengan pinjaman diasumsikan sebesar Rp50.000.000. Dengan tenor 10 tahun dapat diambil dengan angsuran Rp416.000, sementara tenor 5 tahun diambil dengan angsuran Rp833.000. Dari besarnya cicilan, dapat dilihat bahwa skema kredit pendidikan tersubsidi ini ideal untuk ditargetkan kepada mahasiswa.

Dengan penghasilan UMR setelah lulus bekerja, cicilan bulanan terbilang ideal bagi peminjam yang telah memiliki penghasilan sebesar Rp 3,5 juta saat lulus kuliah. Namun tentu saja, skenario ini belum terdapat dan belum dilaksanakan oleh pemerintah Indoensia.

SAKERNAS (Survei Angkatan Kerja Nasional) semester 2 tahun 2016 menunjukkan rata-rata upah sesuai pendidikan terakhir seperti pada grafik diatas. Terdapat selisih antara upah SMA dengan diploma sebesar Rp800.000 dan SMA dengan sarjana sebesar Rp2.200.000.

Jika selisih ini dikurangi dengan cicilan kredit pendidikan tersubsidi pada skema 10 dan 11 yaitu sebesar Rp416.000 dan Rp833.000, tentunya para lulusan diploma atau sarjana masih memiliki sisa uang yang lebih ketimbang upah yang didapat jika hanya memiliki tingkat pendidikan sampai SMA.

Kredit Pendidikan Bersubsidi oleh Pemerintah Sebagai Pemberdayaan

Subsidi merupakan bentuk dari empowerment atau pemberdayaan. Subsidi yang tepat sasaran mampu memberdayakan golongan masyarakat tertentu dalam memperluas akses terhadap suatu hal (dalam hal ini pendidikan) agar dikemudian hari masyarakat tersebut dapat mencapai keadaan yang lebih baik dan berdikari.

Kredit pendidikan bersubsidi tanpa bunga tentu akan sangat ideal dilakukan dalam mendorong angka partisipasi Perguruan Tinggi, serta sebagai investasi dalam pendidikan masyarakat, terutama masyarakat golongan menengah ke bawah yang tidak mampu meneruskan pendidikan ke perguruan tinggi karena keterbatasan finansial dan keterbatasan prestasi.

Kredit pendidikan bersubsidi dapat disandingkan dengan program beasiswa bidikmisi. Adapun biaya program kredit pendidikan bersubsidi cenderung akan lebih kecil mengingat angsuran yang akan dibayarkan dikemudian hari oleh mahasiswa. Biaya yang muncul bagi pemerintah adalah dari besaran valuasi uang yang hilang (nilai uang terhadap waktu akibat tidak adanya bunga).

Selain itu, pemerintah juga harus memiliki kalkulasi kelaykan kredit yang baik. Pemerintah harus menargetkan kredit tersebut secara tepat untuk menghindari terjadinya default atau gagal bayar yang terakumulasi dan berdampak buruk pada keuangan negara.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H