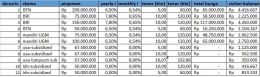

Sementara pada skenario 9, diberlakukan kebijakan yaitu pembayaran tenor bulanan sebesar 10% dari gaji yang diperoleh. Jika diasumsikan gaji yang diperoleh sebesar Rp3.500.000, maka denga cicilan Rp350000 perbulan akan menghasilkan tenor selama 16 tahun lebih. Tentunya akan ada peningkatan penghasilan sehingga tenor dapat lebih cepat.

Untuk skenario 10 dan 11 adalah skenario kredit pendidikan tersubsidi di Indonesia dengan pinjaman diasumsikan sebesar Rp50.000.000. Dengan tenor 10 tahun dapat diambil dengan angsuran Rp416.000, sementara tenor 5 tahun diambil dengan angsuran Rp833.000. Dari besarnya cicilan, dapat dilihat bahwa skema kredit pendidikan tersubsidi ini ideal untuk ditargetkan kepada mahasiswa.

Dengan penghasilan UMR setelah lulus bekerja, cicilan bulanan terbilang ideal bagi peminjam yang telah memiliki penghasilan sebesar Rp 3,5 juta saat lulus kuliah. Namun tentu saja, skenario ini belum terdapat dan belum dilaksanakan oleh pemerintah Indoensia.

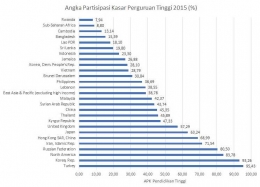

SAKERNAS (Survei Angkatan Kerja Nasional) semester 2 tahun 2016 menunjukkan rata-rata upah sesuai pendidikan terakhir seperti pada grafik diatas. Terdapat selisih antara upah SMA dengan diploma sebesar Rp800.000 dan SMA dengan sarjana sebesar Rp2.200.000.

Jika selisih ini dikurangi dengan cicilan kredit pendidikan tersubsidi pada skema 10 dan 11 yaitu sebesar Rp416.000 dan Rp833.000, tentunya para lulusan diploma atau sarjana masih memiliki sisa uang yang lebih ketimbang upah yang didapat jika hanya memiliki tingkat pendidikan sampai SMA.

Kredit Pendidikan Bersubsidi oleh Pemerintah Sebagai Pemberdayaan

Subsidi merupakan bentuk dari empowerment atau pemberdayaan. Subsidi yang tepat sasaran mampu memberdayakan golongan masyarakat tertentu dalam memperluas akses terhadap suatu hal (dalam hal ini pendidikan) agar dikemudian hari masyarakat tersebut dapat mencapai keadaan yang lebih baik dan berdikari.

Kredit pendidikan bersubsidi tanpa bunga tentu akan sangat ideal dilakukan dalam mendorong angka partisipasi Perguruan Tinggi, serta sebagai investasi dalam pendidikan masyarakat, terutama masyarakat golongan menengah ke bawah yang tidak mampu meneruskan pendidikan ke perguruan tinggi karena keterbatasan finansial dan keterbatasan prestasi.

Kredit pendidikan bersubsidi dapat disandingkan dengan program beasiswa bidikmisi. Adapun biaya program kredit pendidikan bersubsidi cenderung akan lebih kecil mengingat angsuran yang akan dibayarkan dikemudian hari oleh mahasiswa. Biaya yang muncul bagi pemerintah adalah dari besaran valuasi uang yang hilang (nilai uang terhadap waktu akibat tidak adanya bunga).

Selain itu, pemerintah juga harus memiliki kalkulasi kelaykan kredit yang baik. Pemerintah harus menargetkan kredit tersebut secara tepat untuk menghindari terjadinya default atau gagal bayar yang terakumulasi dan berdampak buruk pada keuangan negara.