Skema Perkreditan Student Loan dengan Bunga dan Tanpa Bunga, Untung atau Buntung?

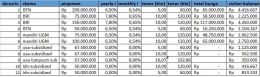

Sumber: diolah penulis dari berbagai Sumber; (1) Skema BTN dan BRI dari Tirto.id (18 April 2018, "Kredit Pendidikan Bank BUMN: Syarat dan Ketentuan Berlaku"), (2) Skema mandiri UGM dari tribunnews.com (18 April 2018, Gandeng Ugm, "Bank Mandiri Kembangkan Kredit Pendidikan"

Catatan: skenario 7-9 dengan total pinjaman sebesar 67,5 Juta rupiah adalah rata-rata jumlah pinjaman yang umum di Amerika berdasarkan Working Paper Economic Studies at Brookings oleh Susan Dynarski berjudul An Economist's Perspective on Student Loans in the United States, (September 2014).

Dalam perhitungan yang telah dilakukan penulis, skenario 1-6 merupakan skema kredit pendidikan yang telah diterbitkan oleh beberapa perbankan. Jika dilihat dari cicilan bulanan yang merupakan hasil perhitungan kasar berdasarkan informasi nilai pinjaman, bunga, dan tenor, maka dapat dilihat bahwa cicilan yang perlu dibayarkan perbulan cukup tinggi untuk seorang mahasiswa yang baru lulus kuliah dan bekerja dengan penghasilan UMR.

Tentunya hal ini disebabkan oleh adanya bunga yang cukup signifikan. Tidak ada yang salah, sebab skema ini diberikan oleh perbankan yang merupakan institusi yang berorientasi pada profit. Dengan kata lain, kredit pendidikan yang dikeluarkan oleh perbankan tidak bertujuan untuk bantuan sosial.

Dilihat dari besaran cicilan bulanan, sasaran kreditur yang ideal mengambil kredit pendidikan yang disediakan perbankan tersebut adalah kalangan menengah ke atas yang membutuhkan dana besar dalam waktu yang relatif singkat untuk membiayai pendidikan.

Selain itu, skenario ini juga tidak ideal dibayarkan oleh mahasiswa itu sendiri setelah lulus kuliah atau bekerja, mengingat besarnya cicilan bulanan dari kredit tersebut. Maka skema kredit pendidikan oleh perbankan ini ditujukan untuk orangtua mahasiswa yang notabene telah memiliki penghasilan. Sekali lagi, tidak ada yang salah dengan hal ini, terlebih hal yang menyalahi undang-undang.

Beberapa mahasiswa yang tidak sepakat dengan kredit pendidikan, akan merujuk Undang-Undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi, pada pasal 76 ayat (1) disebutkan bahwa Pemerintah, Pemerintah Daerah, dan/atau Perguruan Tinggi berkewajiban memenuhi hak asasi Manusia yang kurang mampu secara ekonomi untuk dapat menyelesaikan studinya sesuai dengan peraturan akademik.

Kemudian yang menjadi sorotan publik adalah pasal (2) poin c yang menyebutkan salah satu pemenuhan hak mahasiswa adalah dengan cara memberikan pinjaman dana tanpa bunga yang wajib dilunasi setelah lulus dan/atau memperoleh pekerjaan. Perlu diingat, dalam UU tersebut, yang wajib memberikan pinjaman tanpa bunga adalah Pemerintah, Pemda, atau Perguruan Tinggi.

Sementara skenario 1-6 pada tabel merupakan kredit pendidikan yang diselenggarakan oleh perbankan. Sehingga tidak ada yang salah dengan perbankan yang memberikan bunga pada kredit pendidikan.

Di Amerika sendiri, terdapat kredit pendidikan yang non-subsidi (dengan bunga) serta tersubsidi (tanpa bunga). Kredit tanpa bunga di Amerika dapat dilihat perhitungannya pada skenario 7-9. Untuk skenario 7 dengan tenor 5 tahun dapat diambil dengan cicilan sebesar Rp1.125.000 per bulan. Skenario 8 dengan tenor 10 tahun dapat diambil dengan cicilan sebesar Rp560.000 per bulan.