Controlled Foreign Corporation (CFC) merupakan jenis usaha berupa perusahaan yang memiliki kedudukan di luar negeri (offshore company) namun kepemilikan sahamnya dimiliki ataupun dikuasai oleh Wajib Pajak Dalam Negeri.

Controlled Foreign Corporation (CFC) dapat didefinisikan sebagai entitas yang didirikan di luar negeri dimana wajib pajak dalam negeri memiliki pengendalian (Asqolani 2008). Pajak secara terpisah (separate taxable entities) dapat dikenakan suatu entitas yang diakui sebagai CFC yang berada dalam yurisdiksi luar negeri dan dapat menjadi subjek pajak negara domisili pemegang saham (Fontana 2008).

Penghasilan sumber luar negeri dari badan usaha di luar negeri, maka deferral timbul dari aplikasi dua prinsip dasar yang merupakan bagian dari hukum perpajakan sebagian besar Negara (Brian, 1986):

- Setiap badan usaha yang didirikan berdasarkan hukum domestik (dalam negeri) negara lain, diperlakukan sebagai entitas yang terpisah, dan

- Badan usaha luar negeri secara umum diperlakukan sebagai non residen (wajib pajak luar negeri) untuk tujuan perpajakan.

Keuntungan dari operasional perusahaan tersebut ditangguhkan pendistribusian dividennya kepada pemegang saham, dengan demikian akan menangguhkan kewajiban pajaknya, hal ini merupakan tujuan dibuatnya CFC.

Penghindaran pajak menurut Suandy (2008) merupakan rekayasa urusan perpajakan untuk menentukan besaran pajak dalam bingkai ketentuan perpajakan (lawful). Penghindaran pajak dilakukan wajib pajak dengan melakukan hal yang sifatnya legal, mentaati peraturan yang berlaku dan diperbolehkan oleh peraturan perundang-undang perpajakan.

Tax avoidance (penghindaran pajak) bukanlah penggelapan pajak, namun sebagai penghindaran pajak dengan menggunakan cara-cara legal, melalui berbagai cara untuk mengurangi jumlah pajak yang harus dibayar. Penghindaran pajak terjadi ketika orang mengatur urusan mereka sedemikian rupa untuk dimanfaatkan kelemahan atau ambiguitas dalam undang-undang perpajakan. Meskipun cara yang digunakan legal dan tidak curang, hasilnya dianggap tidak pantas atau menyalahgunakan (Bilateral Tax Treaties, 2011)

Dibeberapa negara, subjek pajak yang berstatus sebagai subjek pajak dalam negeri dikenakan pajak atas prinsip world wide income. Subjek pajak dikenakan pajak dari penghasilan dalam negeri ataupun berasal dari luar negeri. Sementara subyek pajak luar negeri atas penghasilan yang diterima akan dikenakan pajak di Negara pemberi penghasilan.

Apabila terdapat suatu perusahaan (misal, Perusahaan Alfa) yang merupakan subjek pajak dalam negeri Negara A mendirikan perusahaan anak (misal, Perusahaan Beta) di Negara B. Penghasilan dari Perusahaan Beta tersebut, sebagai ketentuan umum, akan dikenakan pajak di Negara A pada saat Perusahaan Beta tersebut mendistribusikan penghasilannya (dividen) kepada Perusahaan Alfa sebagai pemegang sahamnya.

Ketentuan pengenaan pajak sebagaimana disebut di atas dikarenakan antara Perusahaan Alfa dan Perusahaan Beta merupakan dua entitas yang berbeda. Perusahaan anak yang dapat dikendalikan oleh pemegang sahamnya, disebut sebagai "controlled foreign corporation" (CFC) yang didirikan di negara lainnya (foreign subsidiary).

Perusahaan Alfa tentu berkeinginan untuk menunda pembagian penghasilan berupa dividen tersebut atau tetap menahan penghasilan tersebut di perusahaan anaknya (perusahaan Beta). Dengan menahan penghasilan berupa dividen di perusahaan anaknya (perusahaan Beta), yang berada di Negara B, penghasilan berupa dividen tersebut tidak dapat dikenakan pajak di Negara A.

Pemerintah membuat beberapa aturan untuk meminimalisir penghindaran pajak tersebut, antara lain melalui UU No.36 tahun 2008 tentang Pajak Penghasilan. Pada Pasal 18 ayat (2) menjelaskan bahwa Menteri Keuangan memiliki kewenangan untuk menetapkan saat diperolehnya dividen oleh Wajib Pajak Dalam Negeri yang memiliki badan usaha diluar negeri non bursa. Penyertaan modal tersendiri tersebut paling rendah 50% (lima puluh persen) atau secara bersama-sama memiliki penyertaan modal paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor.

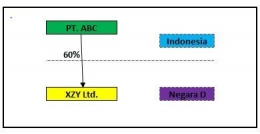

Pengendali Langsung

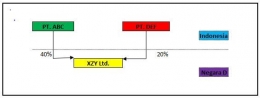

Pengendali langsung jika Wajib Pajak dalam negeri memiliki paling sedikit 50% saham dari modal yang disetor Badan Usaha di Luar Negeri (BULN) nonbursa, baik kepemilikan saham tunggal maupun bersama-sama dengan Wajib Pajak dalam negeri lainnya.

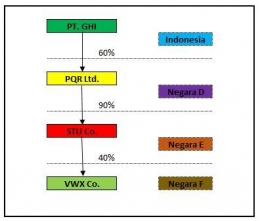

Pengendali tidak langsung apabila wajib pajak dalam negeri memiliki penyertaan modal selanjutnya pada BULN nonbursa sebesar 50% atau lebih, kemudian BULN tersebut memiliki 50% atau lebih saham di BULN nonbursa lainnya. Kepemilikan saham secara kolektif juga berlaku, yaitu gabungan Wajib Pajak dalam negeri memiliki 50% atau lebih saham pada BULN nonbursa, kemudian BULN nonbursa tersebut menguasai 50% atau lebih saham entitas asing non-listed lainnya secara kolektif.

Melalui Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019, pemerintah mengubah pengertian laba sebelum pajak yang selama ini menjadi dasar penetapan deemed dividend menjadi jumlah neto setelah pajak. Deemed Dividend adalah dividen yang ditetapkan atas penyertaan modal pada BULN Nonbursa terkendali langsung yang diperoleh Wajib Pajak dalam negeri.

Pengendali langsung adalah Wajib Pajak dalam negeri yang memiliki paling sedikit 50% saham dari modal yang disetor BULN nonbursa, baik kepemilikan saham tunggal maupun bersama-sama dengan Wajib Pajak dalam negeri lainnya.

Dasar Pengenaan Deemed Dividend

Besarnya Deemed Dividend dihitung melalui cara dengan mengalikan persentase penyertaan modal Wajib Pajak dalam negeri pada BULN Nonbursa terkendali langsung dengan dasar pengenaan Deemed Dividend.

Dasar pengenaan Deemed Dividend yaitu jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung. Di ketentuan sebelumnya, dasar pengenaan deemed dividen adalah laba setelah pajak BULN Nonbursa terkendali langsung.

Dalam hal Wajib Pajak dalam negeri memiliki pengendalian langsung pada BULN Nonbursa terkendali langsung dan memiliki pengendalian tidak langsung pada BULN Nonbursa terkendali tidak langsung, maka dasar pengenaan Deemed Dividend dihitung:

- jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung; dan

- jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali tidak langsung dikalikan dengan persentase penyertaan modal BULN Nonbursa terkendali langsung pada BULN Nonbursa terkendali tidak langsung tersebut

Objek Pajak Yang Harus Dilaporkan

Penghasilan CFC yang disebut dalam Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019 yang disebut dengan 'penghasilan tertentu' meliputi bunga, sewa, dividen, royalti dan capital gain.

Deemed Dividend yang berasal dari penghasilan tertentu BULN Nonbursa Pengendali langsung meliputi penghasilan sebagai berikut:

- bunga, kecuali bunga yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang dimiliki oleh Wajib Pajak dalam negeri yang mempunyai izin usaha bank;

- sewa berupa: (a) sewa yang diterima dan/atau diperoleh BULN Nonbursa terkendali sehubungan dengan penggunaan tanah dan/atau bangunan; dan (b) sewa selain sewa sebagaimana dimaksud pada angka 1) yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang berasal dari transaksi dengan pihak yang memiliki hubungan istimewa dengan BULN Nonbursa terkendali tersebut;

- dividen, kecuali dividen yang diterima dan/atau diperoleh dari BULN Nonbursa terkendali;

- royalti; dan keuntungan karena penjualan atau pengalihan harta.

Waktu Penetapan Deemed dividend

Waktu perolehan deemed dividend yang diatur dalam PMK No.107/PMK.03/2017 dilakukan pada akhir bulan keempat sejak batas akhir pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) BULN nonbursa di yurisdiksinya.

Pemerintah dapat menetapkan deemed dividend pada akhir bulan ketujuh dan itu dilaporkan dalam SPT Namun, jika yurisdiksi tempat BULN nonbursa berada tidak mewajibkan pelaporan SPT. Berdasarkan hal tersebut penetapan deemed dividend tergantung dari kebijakan pelaporan SPT di masing-masing negara tempat BULN nonbursa beroperasi.

Sebagai ilustrasi, jika ada negara yang batas akhir pelaporan SPT-nya pada April, maka deemed dividend dapat dimungkinkan mulai berlaku pada Agustus 20XX dan dilaporkan sebagai penghasilan dalam SPT 20XX.

Formula Penetapan Deemed dividend

Dalam menetapkan deemed dividend, rumus baku yang menjadi dasar penetapan deemed dividend adalah sebagai berikut:

Namun, jika ada beberapa tingkatan (layer) penyertaan modal yang mengakibatkan Wajib Pajak dalam negeri bertindak sebagai pengendali langsung BULN nonbursa sekaligus sebagai pengendali tidak langsung BULN nonbursa lainnya, maka formulasi penetapan deemed dividend mengalami penyesuaian sebagai berikut:

Menurut aturan ini, Wajib Pajak dapat memperhitungkan deemed dividend dengan dividen yang diterimanya dari BULN nonbursa selama 5 (lima) tahun ke belakang secara berturut-turut, sejak dividen diterima. Jika dividen yang diterima ternyata lebih besar dari deemed dividend, wajib pajak harus membayar pajak penghasilan atas selisihnya. Setelah itu, dilaporkan dalam SPT Tahunan PPh pada tahun pajak saat diterimanya dividen.

Syarat Kredit Pajak

Wajib Pajak dalam negeri juga dapat mengkreditkan PPh yang telah dibayar atau dipotong atas dividen yang diterimanya dari BULN nonbursa pada tahun pajak saat dibayar atau dipotongnya PPh tersebut. Pengkreditan pajak bisa dilakukan untuk:

1. Dividen yang diterima tidak melebihi deemed dividend yang dapat diperhitungkan;

2. Dividen yang diterima melebihi deemed dividend yang dapat diperhitungkan; dan

3. Dividen yang diterima bersumber dari dua atau lebih negara/yuridiksi.

Pengkreditan pajak dilakukan dengan memperhatikan Persetujuan Penghindaran Pajak Berganda (P3B), serta dengan memperhitungkan perkalian antara PPh terutang atas penghasilan kena pajak dengan perbandingan antara dividen yang diterima dengan deemed dividend. Sementara atas dividen yang diterima dari BULN non-bursa yang lebih dari satu negara, kredit pajak dilakukan berdasarkan masing-masing negara/yuridiksi.

Wajib Pajak yang mengkreditkan PPh atas dividen tersebut wajib melaporkannya kepada Direktorat Jenderal Pajak (DJP). Pelaporan tersebut harus disertai dengan melampirkan:

- Laporan keuangan;

- Fotocopy SPT PPh, dalam hal terdapat kewajiban untuk menyampaikan SPT Tahunan PPh;

- Rincian laba atau perhitungan setelah pajak dalam 5 (lima) tahun terakhir;

- Bukti pembayaran PPh atau bukti pemotongan PPh atas dividen yang diterima dari BULN nonbursa terkendali langsung.

DAFTAR PUSTAKA

- Arnold, Brian J. 1986: The Taxation of Controlled Foreign Corporation: An International Comparison. Canadian Tax Papers.

- Asqolani, M., 2007 : Penerapan Controlled Foreign Companies sebagai Anti Tax-Avoidance. Majalah Inside Tax. Edisi Perkenalan September 2007.

- Fontana, Renata., 2006: European Taxation: The Uncertain Future of CFC Regimes in Member States of the European Union -- part 1. IBFD.

- Suandy E, 2008 : Perencanaan Pajak Edisi 4, Jakarta: Salemba Empat

- Revision of the Manual for the Negotiation of Bilateral Tax Treaties, 2011 : International Tax Evasion and Avoidance, Committee of Experts on International Cooperation in Tax Matters Seventh session ,Geneva, 24-28 October 2011

- Wahyu Nuryanto, 2017 : CFC Rules Terbit, Penetapan Saat Perolehan Dividen Dipertegas, Tax Blitz, Edisi 12, Agustus 2017

- https://aguspajak.com/2019/09/26/controlled-foreign-corporation-rules/

- https://news.ddtc.co.id/penghindaran-pajak-ini-contoh-penghematan-pajak-melalui-skema-cfc-9707

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H