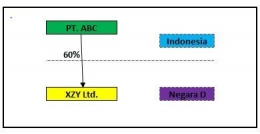

Dasar pengenaan Deemed Dividend yaitu jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung. Di ketentuan sebelumnya, dasar pengenaan deemed dividen adalah laba setelah pajak BULN Nonbursa terkendali langsung.

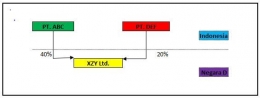

Dalam hal Wajib Pajak dalam negeri memiliki pengendalian langsung pada BULN Nonbursa terkendali langsung dan memiliki pengendalian tidak langsung pada BULN Nonbursa terkendali tidak langsung, maka dasar pengenaan Deemed Dividend dihitung:

- jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung; dan

- jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali tidak langsung dikalikan dengan persentase penyertaan modal BULN Nonbursa terkendali langsung pada BULN Nonbursa terkendali tidak langsung tersebut

Objek Pajak Yang Harus Dilaporkan

Penghasilan CFC yang disebut dalam Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019 yang disebut dengan 'penghasilan tertentu' meliputi bunga, sewa, dividen, royalti dan capital gain.

Deemed Dividend yang berasal dari penghasilan tertentu BULN Nonbursa Pengendali langsung meliputi penghasilan sebagai berikut:

- bunga, kecuali bunga yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang dimiliki oleh Wajib Pajak dalam negeri yang mempunyai izin usaha bank;

- sewa berupa: (a) sewa yang diterima dan/atau diperoleh BULN Nonbursa terkendali sehubungan dengan penggunaan tanah dan/atau bangunan; dan (b) sewa selain sewa sebagaimana dimaksud pada angka 1) yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang berasal dari transaksi dengan pihak yang memiliki hubungan istimewa dengan BULN Nonbursa terkendali tersebut;

- dividen, kecuali dividen yang diterima dan/atau diperoleh dari BULN Nonbursa terkendali;

- royalti; dan keuntungan karena penjualan atau pengalihan harta.

Waktu Penetapan Deemed dividend

Waktu perolehan deemed dividend yang diatur dalam PMK No.107/PMK.03/2017 dilakukan pada akhir bulan keempat sejak batas akhir pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) BULN nonbursa di yurisdiksinya.

Pemerintah dapat menetapkan deemed dividend pada akhir bulan ketujuh dan itu dilaporkan dalam SPT Namun, jika yurisdiksi tempat BULN nonbursa berada tidak mewajibkan pelaporan SPT. Berdasarkan hal tersebut penetapan deemed dividend tergantung dari kebijakan pelaporan SPT di masing-masing negara tempat BULN nonbursa beroperasi.

Sebagai ilustrasi, jika ada negara yang batas akhir pelaporan SPT-nya pada April, maka deemed dividend dapat dimungkinkan mulai berlaku pada Agustus 20XX dan dilaporkan sebagai penghasilan dalam SPT 20XX.

Formula Penetapan Deemed dividend

Dalam menetapkan deemed dividend, rumus baku yang menjadi dasar penetapan deemed dividend adalah sebagai berikut: