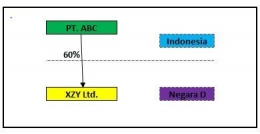

Pengendali Langsung

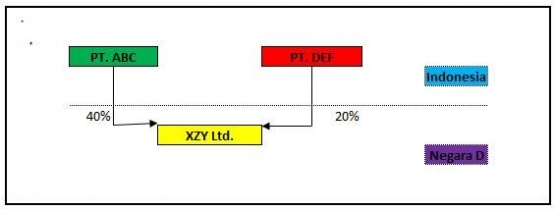

Pengendali langsung jika Wajib Pajak dalam negeri memiliki paling sedikit 50% saham dari modal yang disetor Badan Usaha di Luar Negeri (BULN) nonbursa, baik kepemilikan saham tunggal maupun bersama-sama dengan Wajib Pajak dalam negeri lainnya.

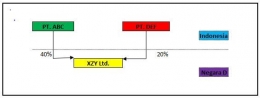

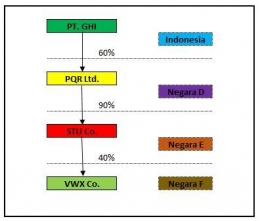

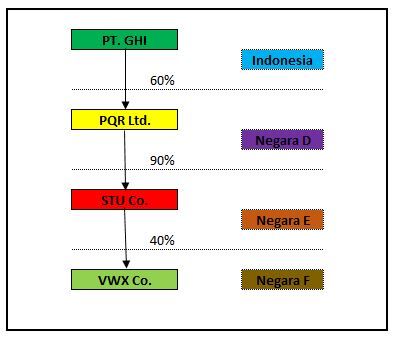

Pengendali tidak langsung apabila wajib pajak dalam negeri memiliki penyertaan modal selanjutnya pada BULN nonbursa sebesar 50% atau lebih, kemudian BULN tersebut memiliki 50% atau lebih saham di BULN nonbursa lainnya. Kepemilikan saham secara kolektif juga berlaku, yaitu gabungan Wajib Pajak dalam negeri memiliki 50% atau lebih saham pada BULN nonbursa, kemudian BULN nonbursa tersebut menguasai 50% atau lebih saham entitas asing non-listed lainnya secara kolektif.

Melalui Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019, pemerintah mengubah pengertian laba sebelum pajak yang selama ini menjadi dasar penetapan deemed dividend menjadi jumlah neto setelah pajak. Deemed Dividend adalah dividen yang ditetapkan atas penyertaan modal pada BULN Nonbursa terkendali langsung yang diperoleh Wajib Pajak dalam negeri.

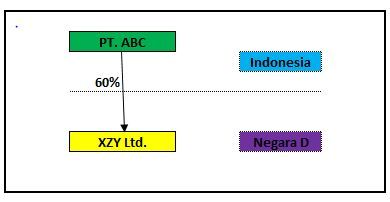

Pengendali langsung adalah Wajib Pajak dalam negeri yang memiliki paling sedikit 50% saham dari modal yang disetor BULN nonbursa, baik kepemilikan saham tunggal maupun bersama-sama dengan Wajib Pajak dalam negeri lainnya.

Dasar Pengenaan Deemed Dividend

Besarnya Deemed Dividend dihitung melalui cara dengan mengalikan persentase penyertaan modal Wajib Pajak dalam negeri pada BULN Nonbursa terkendali langsung dengan dasar pengenaan Deemed Dividend.