Dalam konteks perpajakan, audit adalah proses pemeriksaan yang dilakukan oleh otoritas pajak terhadap catatan keuangan dan transaksi Wajib Pajak untuk memastikan kepatuhan terhadap peraturan perpajakan yang berlaku serta memverifikasi kebenaran dan keakuratan informasi yang dilaporkan oleh Wajib Pajak dalam penghitungan pajak yang terutang.

Selama proses audit, pemeriksa pajak akan memeriksa dokumen- dokumen seperti laporan keuangan, bukti- bukti transaksi dan catatan- catatan lain yang relevan dengan aktivitas keuangan Wajib Pajak. Mereka juga dapat mengadakan wawancara dengan pemilik ataupun perwakilan perusahaan untuk mendapatkan pemahaman yang lebih baik tentang kegiatan operasional dan praktik akuntansi yang digunakan.

Jika ditemukan ketidaksesuaian antara informasi yang dilaporkan oleh Wajib Pajak dengan yang sebenarnya terjadi, pemeriksa pajak akan melakukan koreksi kesalahan dan memberikan sanksi berupa denda ataupun bunga yang dituangkan dalam Surat Ketetaopan Pajak (SKP).

Pemeriksaan atau audit pajak penting dilakukan karena beberapa alasan utama,. Pertama, audit pajak membantu otoritas pajak untuk memastikan bahwa Wajib Pajak mematuhi hukum dan ketentuan perpajakan yang berlaku. Hal ini penting untuk memastikan bahwa setiap individu atau entitas membayar jumlah pajak yang seharusnya mereka bayar sesuai dengan peraturan yang berlaku.

Kedua, audit pajak dapat mengidentifikasi praktik penyalahgunaan atau penghindaran pajak yang tidak sah. Ini mencakup penggunaan skema perencanaan pajak yang kompleks atau manipulasi akuntansi untuk mengurangi kewajiban pajak yang seharusnya dibayar.

Ketiga, audit pajak membantu menjaga keadilan dalam sistem perpajakan dengan memastikan bahwa semua Wajib Pajak baik Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan diperlakukan secara adil dan setara di hadapan hukum. Dengan memastikan bahwa semua Wajib Pajak membayar jumlah pajak yang seharusnya mereka bayar, sistem pajak dapat menjadi lebih adil bagi semua pihak.

Keempat, audit membantu otoritas pajak dalam mengoptimalkan penerimaan pajak dengan cara memastikan bahwa semua potensi pendapatan pajak yang seharusnya diperoleh dari Wajib Pajak telah diperhitungkan dan dibyar dengan benar.

Kelima, kegiatan audit juga dapat mendorong kepatuhan pajak secara sukarela di kalangan Wajib Pajak. Dengan mengetahui bahwa ada kemungkinan pemeriksaan pajak, Wajib Pajak akan cenderung lebih berhati-hati dan lebih mungkin untuk mematuhi peraturan perpajakan dengan baik.

Audit pajak dilakukan melalui serangkaian langkah dan proses yang terstruktur dalam beberapa tahapan yang dimulai dari perencanaan, pengumpulan informasi, pemeriksaan dokumen, wawancara, analisis, pemberian kesimpulan, pelaporan sampai dengan tindak lanjut. Proses audit ini dapat berbeda-beda tergantung pada kompleksitas kasus dan praktik audit yang digunakan oleh otoritas pajak yang bersangkutan. Namun, tahapan- tahapn tersebut mencakup langkah- langkah umum yang biasanya dilakukan dalam sebuah audit pajak.

Auditor pajak akan merencanakan audit dengan mempertimbangkan risiko pajak dan karakteristik khusus dari Wajib Pajak yang akan diaudit. Ini melibatkan identifikasi area risiko potensial yang memerlukan perhatian khusus selama audit. Selanjutnya auditor akan mengumpulkan informasi yang diperlukan tentang Wajib Pajak yang akan diaudit. Ini termasuk laporan keuangan, bukti- bukti transaksi, catatn dan dokumen- dokumen lain yang relevan dengan aktivitas keuangan dan pajak dari Wajib Pajak. Dokumen- dokumen yang dikumpulkan tersebut kemudian akan diperiksa untuk memverifikasi kebenaran dan keakuratan informasi yang dilaporkan oleh Wajib Pajak. Pemeriksa akan membandingkan dokumen- dokumen ini dengan peraturan perpajakan yang berlaku untuk memastikan kepatuhan Wajib Pajak.

Pemeriksa pajak mungin melakukan wawancara dengan Wajib Pajak ataupun perwakilan untuk mendapatkan pemahaman yang lebih komprehensif tentang kegiatan operasional dan praktik atau metode akuntansi yang digunakan. Wawancara tersebut dapat membantu pemeriksa dalam memahami konteksi bisnsi Wajib Pajak dan mengidentifikasi potensi ketidaksesuaian. Kemudian pemeriksa pajak akan menganalisis informasi yang dikumpulkan untuk mengidentifikasi potensi ketidaksesuaian atau masalah pajak. Mereka akan menggunakan keterampilan analisis dan pengetahuan tentang hukum perpajakan untuk menentukan apakah ada ketidaksesuaian yang perlu diselidiki lebih lanjut.

Berdasarkan hasil audit, pemeriksa pajak akan membuat kesimpulan tentang kepatuhan pajak dari Wajib Pajak yang diperiksa dan menungkan temuannya dalam Surat Pemberitahuan Hasil Pemeriksa (SPHP) yang berisi pos- pos yang dikoreksi, nilai koreksi, dasar koreksi dan perhitungan sementara dari jumlah poko pajak terutang dan perhitungan sementara dari sanksi administrasi. Pada tahapan ini Wajib Pajak memiliki hak untuk memberikan sanggahan dan pembahasan dengan pemeriksaan pajak, apabila Wajib Pajak tidak sependapat dengan pemeriksa pajak, dalam jangka waktu pembahasan, Wajib Pajak berhak untuk mengajukan permohonan pembahasan dengan tim Qualitu Assurance pemeriksaan pajak.

Setelah disepakati maka pemeriksa akan melakukan closing conference. Hasil akhir dari pemeriksaan adalah Laporan Hasil Pemeriksaan dan produk hukum beruapa Surat Ketetapan Pajak yang terdiri dari Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKBKBT), Surat Ketetapan Pajak Nihil (SKPN) dan Surat Ketetapan Pajak Lebih Bayar (SKPLB).

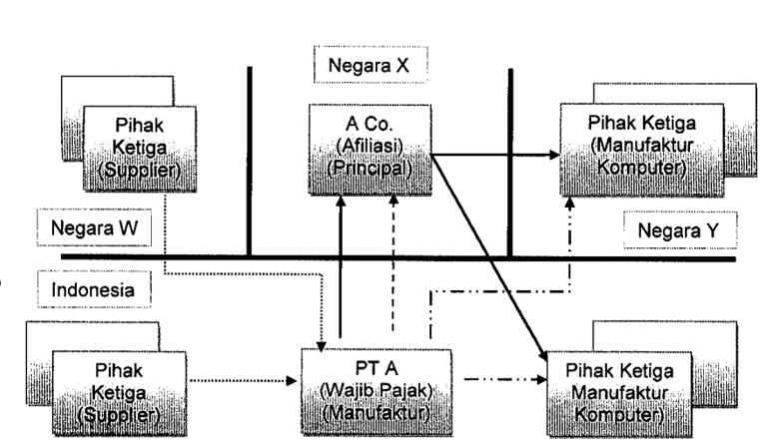

Transfer pricing adalah proses menetapkan harga pada transaksi antara entitas yang terkait secara keuangan dalam suatu perusahaan, seperti anak perusahaan, cabang atau divisi yang beroperasi di negara atau yurisdiksi yang berbeda. Praktik transfer pricing umumnya terjadi dalam perusahaan multinasional yang memiliki opersi di berbagai negara.

Ketika perusahaan menetapkan harga transfer, mereka harus memperhatikan prinsip pasar yang terbuka dan bersaing. Dalam hal ini, mereka harus menetapkan harga transfer seolah- olah mereka melakukan transaksi dengan pihak yang independen. Praktik transfer pricing yang tidak wajar atay tidak adil dapat menyebabkan ketidakseimbangan dalam alokasi laba dan potensi penyalahgunaan untuk menghindari pajak.

Pentingnya pengetahuan terkait transfer pricing akan semakin meningkat karena pertumbuhan perusahaan multinasional dan peningkatan kompleksitas dalam lingkungan perpajakan global. Banyak negara telah mengembangkan pedoman dan regulasi khusus terkait transfer pricing untuk memastikan bahwa praktik- praktik tersebut tidak digunakan untuk menghindari pajak secara tidak sah dan bahwa pendapatan pajak dipungut secara adil.

Ada lima alasan utama sebuah perusahaan melalukan praktik transfer pricing

1. Pengelolaan Laba

Transfer pricing dapat digunakan untuk mengelola laba perusahaan di berbagai yurisdiksi. Dengan menetapkan harga transfer yang sesuai, perusahaan dapat mengalokasikan laba di antara anak perusahaan atau divisi mereka dengan cara meminimalkan beban pajak atau memaksimalkan keuntungan di tempat- tempat dengan tarif pajak yang lebih rendah.

2. Optimasi Pajak

Dengan menetapkan harga transfer yang sesuai, perusahaan dapat mengurangi pajak yang harus mereka bayarkan di suatu negara atau yurisdiksi tertentu, sering kali dengan memanfaatkan perbedaan tarif pajak atau insentif perpajakan yang berlaku di berbagai tempat.

3. Pengendalian Biaya

Transfer pricing juga digunakan untuk mengendalikan biaya operasional dan produksi di dalam perusahaan. Dengan menetapkan harga transfer yang tepat, perusahaan dapat memastikan bahwa biaya untuk barang atau jasa yang ditransfer antara naka perusahaan atau divisi tidak terlalu tinggi, yang dapat membantu meningkatkan efisiensi operasional secara keseluruhan.

4. Kepatuhan Hukum

Perusahaan juga melakukan transfer pricing untuk memastikan kepatuhan terhadap peraturan perpajakan dan regulasi yang berlaku di berbagai negara. Dengan mematuhi prinsip- prinsip transfer pricing yang adil dan sesuai dengan hukum, perusahaan dapat menghindari sanksi dan litigasi perpajakan yang mungkin timbul akibat praktik transfer pricing yang tidak sah.

5. Manajemen Risiko

Ttransfer pricing dapat menjadi alat manajemen risiko untuk perusahaan multinasional. Dengan menetapkan harga transfer yang konsisten dan sesuai dengan prinsip pasar yang terbuka, perusahaan dapat mengurangi risiko terkait dengan penilaian ualng pajak atau konflik dengan otoritas pajak di berbagai negara.

Bagaimana suatu perusahaan melakukan transfer pricing? Langkah pertama adalah melakukan analisis fungsional dari setiap entitas yang terlibat dalam transaksi. Hal ini memerlukan pemahaman yang mendalam tentang peran, tanggung jawab dan kontribusi masing-masing entitas terhadap nilai tambah dalam rantai nilai perusahaan. Kemudian perusahaan akan memilih metode yang digunakan dalam menetapkan harga transfer, misalnya menggunakan metode biaya plus, metode perbandingan pasar ataupun metode keuntungan. Jika menggunakan metode perbandingan pasar, maka perusahaan perlu mengidentifikasi pihak independen yang terlibat dalam transaksi serupa dalam kondisi pasar yang sebanding untuk menetapkan harga transfer yang sesuai dengan kondisi pasar yang sebenarnya. Perusahaan juga harus mengumpulkan data yang diperlukan yang meliputi informasi tentang biaya, harga dan margin keuntungan yang terkait dengan transaksi serupa.

Berdasarkan analisis fungsional. pemilihan metode transfer pricing dan data yang dikumpulkan perusahaan kemudian menetapkan harga transfer, mendokumentasi proses penentuan harga, pengimplementasian kebijakan dan secara teratur meninjau kebijakan transfer pricing.

Dikursus Rerangka Pemikiran dan

Penetapan harga transfer yang tidak wajar dapat digunakan untuk memindahkan keuntungan dari yurisdiksi dengan tarif pajak tinggi ke yurisdiksi pajak yang lebih rendah yang dapat mengakibatkan kehilangan pendapatan pajak bagi negara.

otoritas pajak memiliki peran penting dalam memastikan bahwa penetapan harga transfer dilakukan secara adil dan sesuai dengan prinsip perpajakn yang berlaku. Untuk itu, mereka mengembangkan kerangka pemikiran yang terdiri dari berbagai pedoman dan regulasi yang harus dipatuhi oleh perusahaan dalam menetapkan harga transfe. Beberapa prinsip yang umum diterapkan oleh otoritas pajak dalam audit transfer pricing antara lain:

- Prinsip arm's length

Prinsip ini mengharuskan bahwa harga yang ditetapkan untuk transaksi antara entitas yang berada dalam satu kelompok perusahaan harus setara dengan harga yang akan dikenakan untuk transaksi serupa antara pihak-pihak independen. dengan kata lain, harga transfer harus adil dan wajar.

- Dokumentasi dan pelaporan

Otoritas pajak mengharuskan perusahaan untuk menyediakan dokumentasi yang memadai untuk mendukung harga transfer yang digunakan.

- Kepatuhan dan penegakan

Otoritas pajak memiliki kewenangan untuk melakukan audit terhadap transaksi transfer pricing sebuah perusahaan. Apabila ditemukan pelanggaran, maka otoritas berhak menegakkan hukum dan menerapkan sanksi sesuai dengan ketentuan yang berlaku.

- Kerjasama internasional

Karena sifat lintas batas, kerjasama internasional antara otoritas pajak menjadi sangat penting. Hal ini mencakup pertukaran informasi dan kerjasama dalam penerapan peraturan.

Penerapan audit tansfer pricing tidak hanya bertujuan memastikan kepatuhan perusahaan terhadap peraturan perpajakan, tetapi juga memastikan keadilan dan integritas sistem perpajakan internasional. Dengan kerangka pemikiran yang jelas dan penegakan yang konsisten, otoritas pajak berupaya untuk mencegah penyalahgunaan transfer pricing dan meastikan bahwa negara-negara dapat mengumpulkan pajak yang adil dan seimbang.

Referensi

Peraturan Menteri Keuangan Nomor 172 Tahun 2023 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi yang Dipengaruhi Hubungan Istimewa

Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2013 tentang Pedoman Pemeriksaan Terhadap Wajib Pajak yang Memiliki Hubungan Istimewa

Surat Edaran Direktur Jenderal Pajak Nomor SE-50/PJ/2013 tentang Petunjuk Teknis Pemeriksaan Terhadap Wajib Pajak Yang Mempunyai Hubungan Istimewa

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI