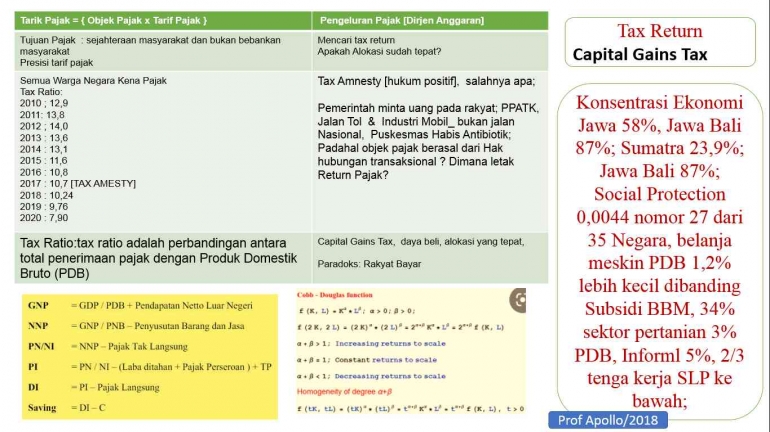

Ketimpangan pendapatan dan masih tingginya tingkat kemiskinan di sebagian besar penduduk dunia membuat pertanyaan tentang keadilan menjadi relevan dalam kaitannya dengan fungsi redistributif Negara. Ini adalah salah satu alasan penting mengapa Negara menggunakan peningkatan pengumpulan pajak sebagai cara istimewa untuk mendapatkan sumber daya untuk mencapai tugas -tugas sosial mereka. Hukum pajak, dengan cara ini, telah menjadi poros refleksi yang juga menarik bagi kritik filosofis. Dalam cakrawala bermasalah ini, pertanyaan sentral dari artikel penelitian ini adalah: Kontribusi apa yang telah dibuat dari teori keadilan distributif terhadap kebijakan pajak beberapa tahun terakhir,

Masalah sosial dan politik yang disebabkan oleh ketimpangan pendapatan yang mendalam di antara warga negara dan masih tingginya tingkat kemiskinan di sebagian besar penduduk dunia, menuntut pertanyaan tentang mekanisme dan kriteria yang dengannya Negara memenuhi fungsinya. kewajiban penghasilan. Fenomena ketimpangan tidak hanya terjadi di Kolombia atau Amerika Latin tetapi global.

Dalam kasus Amerika Latin, ini sangat mendalam dan radikal:misalnya pada tahun 2014 10% terkaya dari wilayah Amerika Latin mengumpulkan 71% dari kekayaan dan di tahun -tahun mendatang tren akan terus berlanjut, karena 1% terkaya akan memiliki lebih banyak kekayaan daripada 99% sisanya. Kekayaan para miliarder meningkat rata -rata 21% per tahun antara tahun 2002 dan 2015, yang mewakili pertumbuhan enam kali lebih tinggi dari Produk Domestik Bruto (PDB) kawasan Menurut ECLAC, penghindaran dan penghindaran pajak merugikan Wilayah Amerika Latin jutaan dolar dalam pendapatan pajak yang hilang di sebagian besar negara -negara Amerika Latin rezim pajak dalam beberapa tahun terakhir telah regresif PPN dan pajak konsumsi lainnya sangat regresif dalam dampak utamanya, sedangkan pajak penghasilan lebih progresif dalam dampak utamanya.

UU HPP di Indonesia sebagai Harmonisasi undang -undang perpajakan dan rumusan asas -asas yang menjadi pedomannya telah menjadi bagian integral dari semua formasi kekuasaan yang terpusat, karena mereka telah berusaha membiayai kegiatan -kegiatan pemerintah dengan sumber daya yang diambil dari rakyat, baik itu pedagang, pemilik tanah, seniman, atau lainnya. Dengan cara ini, pengumpulan pajak kenaikan atau penurunannya dan pengumpulannya, telah menjadi penyebab banyak pergolakan sosial dan transformasi politik yang tak terhitung jumlahnya sepanjang perjalanan sejarah manusia. Baru -baru ini, semboyan para pemukim Tidak ada perpajakan tanpa perwakilan mewakili perubahan paradigmatik dalam pembahasan dan perlakuan pajak, karena menyiratkan tuntutan akan formula demokrasi yang saat ini penting ketika menetapkan apa yang menjadi hak kewajiban.

Saat ini, Negara pada dasarnya memiliki tiga cara untuk membiayai kegiatan pelaksanaan kekuatan politik, sosial, budaya dan ekonomi: dividen, produk kegiatan produktif milik umum, utang publik dan pemungutan pajak. Dengan diperkenalkannya kebijakan neoliberal dari tahun tujuh puluhan abad kedua puluh, pemerintah memilih untuk menjual perusahaan mereka dan mengurangi aktivitas produktif langsung mereka. Untuk alasan ini, dividen untuk konsep ini yang diterima Negara semakin kecil, memperoleh hutang publik yang sangat penting dan peningkatan basis pajak, dalam rangka meningkatkan kapasitas keuangan institusional. Dalam hal ini, berita seperti berikut ini semakin sering terjadi di seluruh dunia:

Oleh karena itu, tampak jelas besarnya masalah dan pentingnya refleksi dari perspektif filosofis, karena berkaitan dengan kriteria aksiologis hukum dan implikasi etis peraturan perundang -undangan di bidang perpajakan di tingkat nasional. Perpajakan menjadi penting karena merupakan mekanisme nyata dan praktis untuk mewujudkan desain kelembagaan yang terkandung dalam konstitusi kita, yang ingin tidak lagi menjadi undang -undang abstrak atau hanya tertulis di atas kertas.

Oleh karena itu, pertanyaan sentral dari artikel penelitian ini adalah: Kontribusi apa yang telah dibuat dari teori keadilan distributif terhadap kebijakan pajak dalam beberapa tahun terakhir dalam kaitannya dengan teori Aristotelian tentang keadilan distributif dan konsep -konsep di sekitarnya? teori keadilan oleh J. Rawls dan R. Dworkin?

Masalah seputar keadilan dan sistem perpajakan bukanlah hal baru; sudah dari doktrin liberal klasik itu telah mencerminkan cara di mana kedua konsep filosofis hukum ini saling terkait. Dalam pengertian ini, mengembangkan keseluruhan perjalanan tentang subjek yang, dalam bentuk skema, dapat diringkas sebagai berikut:

Doktrin liberal klasik (John Locke, Montesquieu, Jean Jacques Rousseau, David Ricardo, Adam Smith, John Stuart Mill, antara lain): sangat mementingkan batas kekuasaan Negara terhadap hak -hak manusia, terutama dalam kaitannya dengan hak kebebasan dan hak milik. Dalam kerangka acuan diskursif ini, terjadi peristiwa -peristiwa sejarah (sejalan dengan politik Magna Carta 1215, Petisi Hak 1628, Bill of Rights 1689), seperti Revolusi Perancis dan Deklarasi Hak -Hak Manusia dan Warga Negara, Revolusi Amerika dan Konstitusi Amerika Serikat.

Bagi Adam Smith, misalnya, tujuan Negara berkaitan dengan keamanan eksternal dan internal, penyediaan keadilan dan pembangunan pekerjaan umum (infrastruktur untuk semua jenis kebutuhan sosial) yang tidak menarik bagi individu seperti itu. Untuk melaksanakan tujuan -tujuan ini, perlu untuk memungut pajak minimum dari individu -individu sebanding dengan kekayaan mereka, di bawah kondisi -kondisi kepastian dan penentuan dalam waktu -waktu yang cukup menguntungkan untuk pembayaran -pembayaran. Pelanggaran apapun terhadap kondisi ini akan menjadi campur tangan yang tidak semestinya oleh Negara dalam berfungsinya hak milik pribadi dan kebebasan.

Libertarianisme: Untuk konsepsi libertarianisme, upeti hanya sah sepanjang terjadi pertukaran, yaitu apa yang diterima dibayar dengan keras, karena Negara harus menjamin kebebasan dan properti sebagai hak mutlak yang tidak dapat dilanggar. ketidakseimbangan didirikan atau akan didirikan (langsung dan sederhana apa untuk apa).

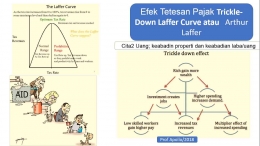

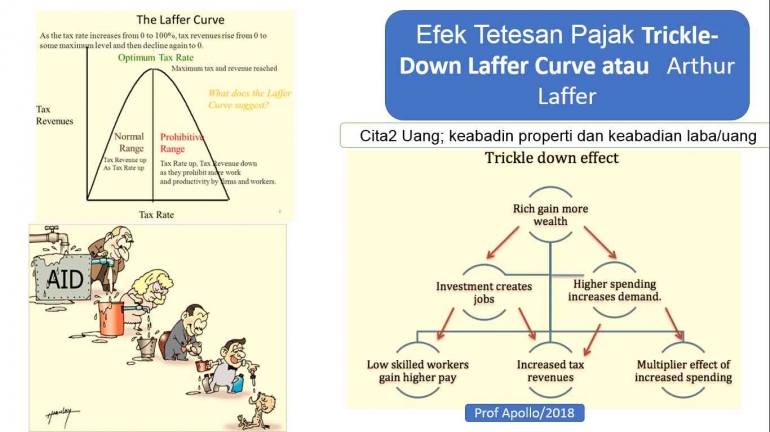

Utilitarianisme: Untuk konsepsi utilitarian, pajak dibenarkan sejauh mereka berkontribusi untuk meningkatkan kesejahteraan masyarakat secara keseluruhan. Uang dibayar dengan pekerjaan yang diperlukan untuk produksi kekayaan dibangun dan kondisi politik, ekonomi, sosial, budaya dan manusia yang menjamin perdamaian, harmoni dan koeksistensi sosial diciptakan. Meskipun apa yang dibayarkan secara individu tidak dibayar secara langsung, melainkan langsung dan sederhana untuk apa yang diberikan, remunerasi memang terjadi dalam kerangka kondisi yang lebih baik untuk menikmati properti dan pertumbuhan kekayaan yang sama. pembiayaan publik untuk pendidikan, kesehatan, perumahan, rekreasi dan budaya, perasaan kebahagiaan umum yang lebih besar dimungkinkan.

Sehubungan dengan konsepsi ini, diskusi tentang rasionalitas ekonomi pemungutan pajak juga terbuka, karena, bagi banyak ahli teori, perpajakan menghilangkan dari mereka yang berkontribusi pada penciptaan kekayaan, pekerjaan dan kesejahteraan sumber daya investasi yang mereka butuhkan. memperluas usaha dan kegiatan ekonomi mereka yang memungkinkan orang miskin untuk menemukan sumber pekerjaan yang pada akhirnya membantu meningkatkan kondisi kehidupan mereka. Kesetaraan tidak akan, dari perspektif ini, nilai itu sendiri yang harus dikejar.

Konsepsi rekayasa sosial: Mereka menganggap pajak adalah sah karena melalui pajak mereka dapat mendorong dan mencegah perilaku dan perilaku sosial yang mendukung manfaat dan kesejahteraan umum. Contohnya adalah pajak atas konsumsi alkohol atau tembakau. Konsepsi ini mendapat banyak kritik karena mengandaikan adanya campur tangan dalam hak -hak warga negara, pada dasarnya dalam kebebasan dan pengembangan kepribadian yang bebas.

Hal ini adalah teori -teori yang mengusulkan redistribusi kekayaan demi keadilan sosial, dalam dua momen: dalam pengenaan beban pajak dan di lokasi sumber daya yang dikumpulkan. Dalam kelompok ini ada beberapa solusi spesifik mengenai bentuk dan kedalaman proses perpajakan, yang, bagaimanapun, didasarkan pada prinsip -prinsip umum yang sama seperti kesetaraan horizontal dan vertikal, kesetaraan, progresivitas dan kapasitas kena pajak, semua dibenarkan dalam kapasitas pembayaran. yang didasarkan pada volume kekayaan Wajib Pajak.

Negara, dari perspektif ini, memiliki fungsi fundamental yang redistributif, yaitu mencari kesetaraan di antara anggota masyarakat tertentu. Untuk tujuan ini, pajak menawarkan negara kemampuan untuk membentuk rezim solidaritas wajib.

Beberapa variasi penting dari konsepsi ini, selain dari J. Rawls dan R. Dworkin, Murphy dan Nagel, pembenaran pajak harus mempertimbangkan tidak hanya proses perpajakan (pemungutan pajak) tetapi pengeluarannya, dan gagasan kesetaraan pajak (tax equity), berdasarkan pendapatan rakyat, memperlakukan mereka sebagai setara dan dengan demikian mengaburkan ketidaksetaraan sosial mendasar mereka.

Simpulannya : Diskursus Kesetaraan Pajak dengan demikian merupakan wacana ideologis hegemonik yang menyembunyikan diskriminasi berdasarkan ras, jenis kelamin, orientasi seksual, asal geografis dan budaya, kapasitas fisik, agama dan persilangannya yang menjadikan pajak sebagai salah satu instrumen eksploitasi dan penindasan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H