Apakah anda pernah mengalami kebingungan saat ingin mengurus administrasi perpajakan? Kemudian anda memutuskan untuk pergi ke Kantor Pajak (KPP Pratama atau KP2KP) di daerah tempat anda bertempat tinggal namun ditolak oleh petugas pajak dengan alasan anda salah memilih tempat pengadministrasian pajak yang ingin anda urus.

Kemungkinan besar penolakan tersebut karena keperluan perpajakan anda merupakan jenis pajak daerah sehingga bukan wewenang Kantor Pajak untuk mengadministrasikan pajak daerah tersebut. Kantor Pajak sendiri hanya memilik tupoksi untuk melayani administrasi pajak pusat.

Agar tidak salah melakukan administrasi perpajakan dikemudian hari, anda perlu memahami perbedaan antara pajak pusat dan pajak daerah sekaligus menambah wawasan anda tentang perpajakan yang akan dibahas dalam Tax Insight kali ini.

Pengertian Pajak

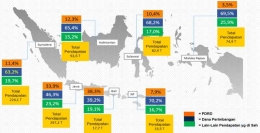

Secara sederhana pajak merupakan kontribusi wajib setiap warga negara berdasarkan Undang-Undang dengan membayar sejumlah uang ke "kas negara atau kas daerah" yang diperuntukkan untuk mendanai pembangunan nasional. Jika kita melihat dalam postur Anggaran Pendapatan dan Belanja Negara atau APBN, pajak merupakan komponen terbesar dalam sumber pendapatan yakni sekitar 70% dari total pendapatan di APBN.

Kalimat dalam tanda petik di atas merujuk kepada setiap jenis pajak, pembayaran pajak pusat akan bermuara di kas negara sedangkan pembayaran pajak daerah akan bermuara di kas daerah pada Pemerintah Daerah masing-masing. Tentunya lnstansi Pemerintah yang bertugas mengadministrasikan antara pajak pusat dan daerah pun berbeda.

Pajak pusat sendiri diadministrasikan dan dihimpun oleh Instansi Eselon I di Kementerian Keuangan yaitu Direktorat Jendral Pajak sedangkan pajak daerah diadministrasikan dan dihimpun oleh Pemerintah Daerah melalui Instansi Bapenda (Badan Pendapatan Daerah) atau Instansi sejenis dengan nama lain tergantung kebijakan masing-masing daerah.

Bagaimana apakah sudah dapat gambaran perbedaan antara pajak pusat dan daerah? Jika sudah, mari kita bahas lebih lanjut.

Pajak Pusat

Seperti pembahasan sebelumnya, pajak pusat merupakan pajak yang kewenangan pemungutannya dilakukan oleh Pemerintah pusat. Dalam istilah yang dipakai sehari-hari, istilah "pajak" berarti merujuk kepada pajak pusat. Menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP), pengertian Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Contoh Pajak Pusat adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan P5L (PBB P5L), dan Bea Meterai

Pajak Daerah

Berdasarkan Undang-Undang Pajak Daerah dan Retribusi Daerah (PDRD), pengertian pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.