Judul tulisannya sedikit provokatif, namun memang inilah yang saya alami saat ini pada saat kuliah di UK. Sebenarnya waktu dulu kuliah di Jepang, saya menggunakan akun bank lokal yang sama sistemnya dengan di UK yaitu konvensional bin syariah.

Kenapa saya sebut konvensional bin syariah?

Sebelum menjawab pertanyaan ini mari kita lihat dulu system perbankan di Indonesia terutama yang konvensional dan terus terang saya hanya punya akun bank yang bukan syariah. Di akun ini terdapat biaya administrasi bulanan untuk rekening dan administrasi kartu yang kalau di jumlah totalnya Rp13.000. Terdapat buku tabungan yang kalau kita ganti buku kena biaya Rp10.000.

Terdapat biaya transfer antar bank sejumlah Rp6.500. Kalau mau menggunakan layanan SMS banking kena charge sebesar biaya SMS antar operator (biasanya Rp500) per SMS. Ngambil uang sendiri di ATM yang berbeda banknya kena biaya. Kalau mau layanan e-banking, kita selaku nasabah kudu daftar dulu di KCP terdekat. K

alau ingin print rekening koran harus ke KCP itupun untuk transaksi 3 bulan terakhir, lewat dari itu sudah tidak bisa atau bisa tapi ada biaya tambahan. Mau transaksi sama ritel pake mesin EDC kena fee, walau sudah makin banyak yang gratis, itu juga gak semua kartu debit bank bisa dan mayoritas ada S&K supaya gratis.

Sekilas terlihat bahwa biaya-biaya ini adalah biaya yang dikeluarkan oleh bank untuk memberi layanan maksimum kepada nasabah. Tentu saja beberapa nasabah ada yang menganggap biaya segitu ya wajar dan gak seberapa walaupun ada juga mungkin yang ngegerutu tapi suka gak suka ya kudu nerimo.

Selain biaya tersebut, rekening konvensional juga mendapat tambahan bunga dan tentu saja bunga tersebut terkena pajak 20%. Walaupun banyak orang berpendapat bahwa menerima bunga itu riba (dan saya juga setuju), cuma kalau dipikir-pikir kalau tidak ada bunga ya sebagai nasabah saya cuma nyawer doank dong ke bank, lha tiap bulan minimal kena Rp13.000.

Kalau gaji diatas Rp10 juta sih masih OK karena bunga minus pajak masih menutupi biaya admin bulanan, lha kalau gaji cuma UMR lebih dikit ya bisa BEP aja sukur, gimana yang cuma UMR, paling cuma bisa ngelus dada doank.

Bagaimana dengan akun bank syariah?

Berhubung saya bukan nasabah bank syariah, saya cuma bisa dapat informasi dari ibu saya yang kebetulan nasabah bank syariah. Dan memang bank syariah menggunakan system bagi hasil untuk rekening kita. Walaupun namanya bukan bunga tapi bau-bau ribanya masih bisa kecium karena logikanya apabila ada investasi bank yang merugi maka si nasabah ikut nanggung juga kerugiannya yang berakibat pada rekeningnya yang dipotong.

Tapi pada prakteknya saya belum pernah dengar ibu saya mengeluh rekeningnya di potong atau mungkin juga bank gak pernah rugi dalam berinvestasi?? Tentu saja terdapat biaya administrasi dan kawan-kawannya. Dalam hal ini 11/12 lah sama akun bank konvensional.

Bank syariah juga mengenal akun yang gak dapat imbal hasil alias gak akan 'berbunga' dan tentu saja tidak kepotong biaya juga. Nah, ini baru fair, namanya nasabah nyimpen uang di bank ya cukup uangnya aman tersimpan saja, gak usah ada embel-embel nambah atau kena biaya admin.

Tapi tentu saja biaya 'persaudaraan' masih ada seperti biaya terbit buku (rekening koran), biaya transfer antar ATM, biaya mobile bankingnya, biaya ngambil duit di ATM yang bukan banknya serta biaya transaksi pakai mesin EDC (walau tidak semua).

Bagaimana dengan di UK?

Sebenarnya hampir sama dengan akun bank saya waktu kuliah di Jepang yaitu sama-sama akun bank konvensional, sama-sama tidak berbunga, sama-sama tidak ada biaya admin dan tentu saja sama-sama tidak ada biaya 'persaudaraan'. Weleh ternyata akun bank konvensional di negeri yang penduduknya mayoritas gak kenal Tuhan malah lebih syariah daripada akun bank yang syariah di kampung halaman yang hanya manusia aneh lah yang gak ber Tuhan.

Tentu saja untuk kasus di UK, akun bank yang berbunga juga ada, tapi disebutnya business account dan setiap orang bebas memilih untuk memiliki business account atau hanya personal account seperti yang saya punya.

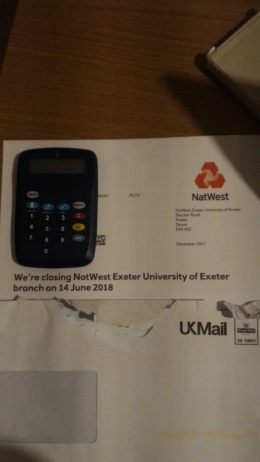

Ngambil duit di ATM masih ada yang kena biaya tapi so far susah saya nyari ATM yang masih mungut biaya karena hampir semua free walaupun bukan ATM bank saya. Setiap buka rekening, nasabah otomatis mendapat kartu debit (dan berlogo visa) yang bisa dipakai untuk transaksi online kapan saja, dimana saja tanpa biaya kartu dan dapat bonus berupa card reader (lihat gambar).

Terus koq bisa begitu?

Hanya 1 kesimpulan saya, yaitu perbankan di UK jauh lebih efisien daripada perbankan di Indonesia. Gimana gak efisien, saya gak punya buku tabungan, kalau butuh rekening koran ya silakan print sendiri pakai akun e-banking saya.

Bagaimana daftar e-banking nya?

Ya namanya e-banking ya cukup modal komputer sama akses internet. Gak perlu datang ke KCP, malah datang kesana disuruh ngerjain sendiri dan di kasih tau bahwa buatnya sangat mudah dan memang sangat mudah. Bahkan untuk mobile banking, tinggal pakai apps nya saja yang bisa di unduh di playstore dan dengan apps ini saya bisa cek rekening sekaligus transfer ke rekening mana saja, gratis..tis..tis..

Bagaimana dengan system keamanan?

Di sini system perbankannya sudah sangat efisien, sebagai contoh untuk transaksi seperti rental mobil atau nginep di hotel dimana kita butuh deposit, maka dengan kartu debit bank kita bisa langsung ditahan sejumlah uang dalam rekening sebagai deposit.

Dan jika seandainya deposit kita berkurang dan terjadi perselisihan antara kita dengan si vendor, maka bank akan ada dipihak kita dengan mengembalikan uang deposit tersebut karena tergolong sebagai 'unauthorised transaction' . Bahkan apabila kita salah melakukan transfer saja, apabila masih dalam hari yang sama bisa kita anulir, tentu saja prosedur agak ribet untuk kasus ini.

Dalam hal ini nasabah sebagai customer benar-benar di perlakukan seperti raja.

Tentu saja untuk kasus-kasus luar biasa seperti kena hipnotis atau kartu di tuker sama copet di ATM, yaah ini sih walahualam ya. Kalau disini semua bentuk kejahatan urusannya ya dengan polisi bukan sama bank lagi. Tapi kembali lagi bank ada di pihak kita bukan malah balik nyalahin customer kalau kejahatan terjadi sama mereka, karena jika kita curcol sama petugas 'CS' nya biasanya dia akan kasi solusi ke nasabah.

Tentu saja efek dari efisiensi ini berujung kepada hal lain, yaitu penutupan KCP dan mungkin pengurangan jumlah pegawai. Saya baru saja dapat surat pemberitahuan kalau KCP bank yang di kampus akan tutup pertengahan tahun depan.

Tentu saja dengan kemudahan dalam melakukan transaksi perbankan, saya juga tidak terlalu ambil pusing dengan penutupan tersebut. Dengan penutupan ini pun maka bank juga telah melakukan efisiensi dengan berkurangnya biaya sewa tempat dan tentu saja biaya gaji pegawai (dengan asumsi adanya pengurangan jumlah pegawai).

Menjadi pertanyaan buat saya. Mungkinkah model perbankan seperti ini di tiru di Indonesia? Sehingga tidak perlu ada lagi dikotomi syariah ataupun konvensional karena toh sistemnya sudah tidak mengandung riba dan kawan-kawannya. Sehingga nasabah bebas memilih mau buka akun yang berbunga atau tidak di semua bank dan bebas biaya 'persaudaraan' juga.

Tentu saja jika ada pertanyaan 'bagaimana dengan munculnya pengangguran sebagai akibat efisiensi tersebut?' Ya sama dengan jawaban saya apabila ada kejahatan terjadi terhadap rekening nasabah dimana kejahatan adalah urusan polisi bukan bank, sama seperti munculnya pengangguran ya.. itu urusannya pemerintah, bukan urusan bank.

Sekedar intermezzo, teller di sini tidak menghitung uang kertas gepokan dengan menggunakan jari jemari atau alat penghitung melainkan pakai timbangan dan akurat. Kira-kira mata uang rupiah bisa gak ya pakai timbangan untuk dihitung?

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H