Mungkin buat yang uangnya sedikit, judul di atas tidak menarik sama sekali. Begitu juga yang punya duit banyak tapi tidak ada yang perlu dirahasiakan baik asal usul maupun jumlahnya, membaca artikel ini tak ada gunanya. Tapi buat yang perlu menyembunyikan kekayaannya (baik dari hasil korupsi atau tidak) baik dari pemerintah maupun dari istri/suami atau gundik, ada baiknya mulai menyimak tulisan ini.

***

"Mau gue umpetin, mau gue abisin, mau gue lariin....suka-suka gue. Ini duit gue! Apa urusan negara?"

Kalau itu yang ada di benak kamu, besar kemungkinan setelah menyimak artikel ini kamu akan menemukan jalan terang menuju sukses sebagai warga dunia kegelapan!

Kita mulai dengan.....

1. Pendahuluan

Sejak 11 September tahunnya lupa, dunia offshore dipandang dengan cara yang berbeda dengan sebelumnya: dunia 'perdagangan senjata' alias dunia teroris. Tetapi mempunyai rekening di bank luar negeri, atau membangun perusahaan di negara lain, atau merahasiakan sesuatu dari negara tidaklah menjadikan kamu teroris. Itu adalah hak asasi setiap manusia. Kamu pikir kemana politisi dan koruptor menyimpan uangnya? Toh, mereka juga manusia.

Begitu juga sebaliknya kalau ada 'investor' yang ingin menanamkan modal di negeri kita. Apakah kita harus memilah uangnya wangi mengharum atau lusuh bau amis karena hasil dari jualan daging? Dollar, men... dollar!

Setelah membaca ini mungkin ada yang berminat untuk menjadi 'Offshore Consultant'. Sebelum memutuskan berganti karir, harus diingat bahwa dunia offshore adalah bisnis kepercayaan. Anda tidak bisa meminta upah USD 1,500 untuk membuka rekening dollar di bank lokal yang hanya butuh USD 100 - USD 500. So, cheaper, lah. Yang penting pelanggan nggak lari!

Bank luar saja untuk membuka visa account hanya butuh USD 1,000. Jadi, janganlah serakah dan tetap menjaga kepercayaan walaupun kamu bergerak di dunia remang-remang. Meskipun kamu tetap bisa tertipu (mudah-mudahan anda sudah familiar dengan 'Nigerian Fraud').

Karena sudah mulai panas, kita akan lanjutkan dengan bagian dua......

***

Setelah pendahuluan yang boleh dianggap sebagai jawaban kalau ada yang bertanya WHAT, maka bagian kedua tulisan ini akan mencoba menjawab pertanyaan WHY.

2. Mengapa Harus Offshore?

Mengapa harus offshore? Banyak alasan, bung! Mulai dari menyembunyikan harta dari pasangan supaya waktu pembagian harta gono-gini hasil akhir adalah 95 banding 5 (yang 95 tentu kamu), sampai dengan mengumpulkan keuntungan dari hasil bisnis online. Tapi yang paling umum adalah untuk menghindari PAJAK. Bisa dibayangin kalau hasil penjualan toko online milik kita kena pajak berganda seperti pajak penghasilan dan pajak ekspor. Atau royalti dari kerja keras otak kita dipotong pajak penghasilan. Padahal waktu dibajak habis-habisan oleh orang lain, pemerintah diam saja.

Mengapa pengusaha Eropa suka bikin perusahaan baru (daripada buka cabang) sebagai perusahaan lokal DENGAN partner lokal di luar Eropa? Mengapa selebs atau supergroup dari Inggris atau negara Eropa lain hijrah ke Amrik? Atau konglo Indonesia buka pabrik di Singapura? Jawabannya hanya satu: menghindari pajak.

Mengapa orang kaya garis miring korporasi Amrik begitu getol memberi sumbangan, meski dengan sarat bahwa uangnya harus digunakan untuk membeli produk dan menggunakan tenaga ahli dari Amrik? Juga sama, menghindari pajak.

Membeli barang yang notabene produk sendiri untuk digunakan di luar negeri mendapat diskon pajak. Apalagi jika ternyata barang tersebut untuk bantuan. Zero tax, ha ha ha. Pendapatan seorang warga Paman Sam di luar negeri dalam batas tertentu bebas dari pajak. Bahkan jika melewati batas ambang, pajaknya tetap lebih murah daripada jika diperoleh dari dalam ranah USA sendiri.

Sistem perbankan sekarang membuat setiap transaksi dilakukan secara online. Dana dari bank di Cayman Island dengan mudah segera ditransfer ke rekening kita di bank Singapura dan dalam hitungan menit berpindah ke bank lokal. Hanya limit penarikan kartu ATM (Silver, Gold, atau Platinum) yang membatasi kecepatan menguras habis isi rekening (kecuali kamu memiliki kartu ATM unlimited). Biaya layanan perbankan offshore masih jauh lebih murah daripada kewajiban pajak yang seharusnya dibayar.

Meskipun tidak selalu 100% sah di beberapa negara, tetapi jika dilakukan dengan hati-hati, tepat dan teliti, maka kemungkinan tertangkap praktis nol.

Alasan lain untuk offshore adalah mengamankan kepemilikan aset. Jika terjadi perceraian atau dinyatakan bangkrut, maka harta offshore kamu tetap aman (selama tidak diketahui orang lain).

Saat ini lintas uang antar negara memang tidak senyaman seperti sebelum peristiwa 11 September, terutama disebabkan oleh agen-agen federal dan intelijen Amrik yang selalu memonitor seluruh aktivitas yang terjadi di dunia. Dan tidak semua agen offshore dapat dipercaya (karena ternyata masuk dalam daftar gaji CIA). Karena itu sangat penting untuk membuka rekening offshore kamu sendiri, tidak hanya satu akun dan satu bank. Kamu perlu mengetahui detil rencana perjalanan uang mulai dari awal sampai lumer di kartu ATM kamu. Hanya kamu dan petugas bank (dan Tuhan) yang boleh tahu tentang rancangan ini.

Mudah-mudahan dengan ini pertanyaan 'WHY' sudah terjawab, dan kita bisa lanjutkan dengan jawaban untuk pertanyaan: 'HOW'.

***

Kini kamu sudah paham mengapa offshore banking itu perlu. Tiba saatnya kita membahas tentang:

3. Offshore Accounts

Idealnya, lembaga yang disebut bank seharusnya dapat menjaga kerahasiaan nasabah, stabil takkan goyah, juga sangat mudah diakses pemilik dana. Sayangnya masa sekarang hal ideal ini sukar didapat. Terutama disebabkan oleh berubah-ubahnya peraturan dan hukum dan tekanan yang dilakukan pemerintah negara-negara adikuasa terhadap pemerintah 'surga-surga offshore' mengakibatkan menjaga kerahasiaan dan juga memiliki akses segera (boso inggrisnya instant access) menjadi lebih sulit dari yang dibayangkan.

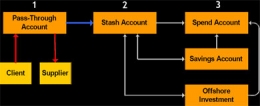

Jawabannya adalah dengan membuka beberapa akun bank. Masing-masing dibuat dengan tujuan tertentu yang merupakan bagian dari solusi sempurna pengaliran dana. Ada tiga macam akun yang harus dibikin untuk fungsi-fungsi yang berbeda.

- Rekening Numpang Lewat (The Pass-Through Account)

Inilah jenis akun yang harus dibuat pertama kali. Sesuai namanya, akun ini fungsinya hanya sebagai rumah singgah sementara duit kamu. Bank yang dipilih harus berada di negara yang memegang teguh prinsip kerahasiaan bank, seperti (menurut abjad) Antigua, Estonia, Granada, Latvia atau Vanuatu. Ini 'pintu masuk' uang kamu, tempat menerima uang dari klien atau mentransfer dana ke pihak lain.Benar-benar tujuannya untuk 'menerima' dan 'memberi'.

Makin kecil suatu bank maka akan makin teguh menjaga kerahasiaan dibandingkan dengan bank yang lebih besar. Tidak perlu khawatir apakah bank stabil atau tidak, CAR-nya bagus atau jeblok, ratingnya A- atau D+, karena toh uang kamu cuma singgah sebentar saja. Sisa saldo secukupnya saja sebagai syarat supaya rekening tidak ditutup.

- Rekening Tetap (Stash Account)

Rekening tetap merupakan akun tabungan kamu yang sebenarnya. Tempat kamu menyimpan uang dari rekening numpang lewat atau untuk menampung dana investasi klien. Artinya, account harus dipunyai di negara yang bank dan sistem perbankannya sangat stabil.

- Rekening Pembiayaan (Spending Account)

Akun ini harus merupakan akun yang paling fleksibel untuk diakses dibandingkan dua akun sebelumnya. Dari bank ini kamu hanya perlu menggunakan ATM yang mampu menarik uang dalam jumlah besar dari berbagai jenis mesin ATM. Juga jika memungkinkan usahakan mendapatkan kartu Visa atau Mastercard.

Fungsi utama akun ini adalah untuk mengakses dana tanpa harus melakukan pengisian formulir sehingga sulit dilacak asal-usulnya. Banyak juga bank yang memberikan kartu kredit cukup dengan fotokopi KTP atau paspor, bahkan terkadang tidak diperlukan identitas pengenal sama sekali.

Kita akan mengulas bagaimana aliran dana pada akun-akun tersebut.

***

Perhatikan bagan di bawah ini untuk memahami bagaimana rekening dan aliran dana bekerja.

Misalnya BPK, BPKP, Inspektur Pajak, KPK, polisi, jaksa atau istri/suami dan/atau selingkuhan atau mitra usaha hendak menghancurkan kamu, maka langkah awal yang paling mungkin dan sangat menyakitkan adalah dengan membekukan rekening bank kamu. Tapi karena account offshore alias luar negeri, prosesnya rumit dan berbelit. Nggak gampang!

Dan yang jelas, saat pertama mereka hanya tahu 'Rekening Numpang Lewat' saja.

Karena wilayah hukum bank tempat kamu memiliki rekening tersebut menerapkan aturan kerahasiaan bank yang terbaik di bumi, maka diperlukan bukti-bukti pengadilan yang tak terbantahkan bahwa kamu sudah melakukan kejahatan berat seperti money laudering atau perdagangan narkoba sebagai BAHAN PERTIMBANGAN untuk pembekuan akun. Kalau cuma penggelapan pajak, penipuan, atau kejahatan sejenis takkan membuat bank langganan kamu bergeming. Aman, deh!

Tapi bagaimana jika ternyata musuh berhasil membekukan rekening tersebut? Bisa dibayangkan betapa kecewa dan putus asanya mereka karena mendapatkan rekening yang nyaris kosong, hanya tersisa sejumlah receh! Karena kesal mereka akan memeriksa daftar penerima dana yang keluar dari akun persinggahan tadi.

Kalau kamu pintar, rekening tetap adalah rekening atas nama 'perusahaan supplier'. Dengan asumsi bahwa transaksi kepada beberapa supplier dilakukan melalui rekening pertama (pass-through-account), maka mereka akan kesulitan membedakan antara supplier asli dengan supplier gadungan yang menjadi pemegang rekening tetap kamu. Silakan saja mereka mencoba menutup semua akun penerima transfer dana dari 'Rekening Numpang Lewat'!

Misalkan ternyata musuh kamu sukses menemukan akun tetap tadi, maka mereka akan menekan bank untuk membekukan rekening tersebut. Tapi harus diingat bahwa rekening ini berada di negara yang berbeda sehingga proses permohonan pembekuan rekening dimulai lagi dari nol. Sebelumnya kamu sudah mendapat pemberitahuan bahwa 'rekening-numpang-lewat' sudah dibekukan sehingga kamu seharusnya telah memindahkan isi rekening tetap ke tempat lain. Artinya, uang kamu selalu satu langkah di depan musuh apapun kejadiannya.

Tentu saja kita tak menginginkan hal ini sampai terjadi. Tapi bukan hal yang mustahil, bahkan jika kamu tak bersalah! Makanya perlu sedia offshore accounts sebelum kere mendadak atau mati kaget.

Intinya adalah bahwa diversifikasi rekening sangat penting dan tiga rekening merupakan syarat minimum. Terserah kalau mau lima, sepuluh atau bahkan lebih. Tetapi yang harus tetap diperhatikan adalah perbedaan antara kerahasiaan, stabilitas, dan kemudahan. Dan jangan lupa untuk terus memantau dan mengevaluasi cara untuk mengoptimalkan strategi kamu dengan memanfaatkan tiga prinsip perbankan ini!

Karena kamu sudah mengikuti sampai sejauh ini, maka aku akan berikan bonus daftar wilayah jurisdiksi untuk offshore banking.

***

Setelah mengetahui bagaimana cara kerja offshore banking, langkah selanjutnya adalah menentukan dimana kita harus membuka rekening bank tersebut. Kita sebut saja bagian ini

4. Memilih Wilayah Jurisdiksi dan Bank

DI bawah ini adalah daftar negara-negara dalam daftar offshore banking, baik atau buruk.

Jurisdiksi Kerahasiaan Bank - Untuk pass-through account

Kepulauan Karibia dan Negara-negara Amerika Tengah

Karibia merupakan salah satu pusat offshore banking terbaik di dunia.Bank-bank di sini terkenal dengan keteguhan dalam menjaga kerahasiaan nasabah.Sayangnya mereka saat ini mendapat tekanan yang sangat kuat dari Amrik.

Antigua: sebuah pulau kecil yang merupakan pejuang besar kebebasan perbankan! Antigua mempunyai undang-undang perbankan terbaik di dunia. Barrison Bank boleh dicoba. Menawarkan beberapa jenis account dan kartu. Diperlukan tanda pengenal dengan pengesahan notaris dan referensi.

Belize: Provident Bank & Trust menawarkan rekening perusahaan atau individual, dan ada secured credit card. Diperlukan referensi bank yanglengkap dan copy passport yang disahkan notaris. Tapi tetap harus waspada karena pemerintahnya main mata dengan Tony Blair.

Dominika: Banc Caribe menyediakan rekening perusahaan atau individual dan secured Master Card. Membuka account dapat dilakukan online atau melalui fax. Diperlukan copy passport dan referensi bank atau profesional.

Grenada: International Capital Bank menawarkan sejumlah layanan yang bagus termasuk rekening online, debit card dan pinjaman. Jangan menggunakan Bank Crozier karena dicurigai sebagai kedok CIA.

Panama: baik, tapi harus datang sendiri dan referensi harus komplit

Eropa Timur

Setelah puluhan tahun terikat dalam Pakta Warsawa, atau bahkan dianeksasi dalam Uni Soviet, sebagian negara-negara Eropa Timur bangkit sebagai negara demokrasi baru. Negara-negara seperti Estonia, Latvia dan Slovenia menjadi terkenal karena privasi finansial dan kerahasiaan bank yang ketat, salah satu yang terbaik di dunia.

Kelemahannya adalah bahwa negara-negara ini mempunyai niat untuk bergabung dengan Uni Eropa. Kalau hal ini terjadi, maka hukum kerahasaiaan perbankan akan disesuaikan dengan standar UE.Jadi kalau tetap mau menggunakan jasa bank dari negara Eropa Timur, jangan untuk long-term. Cukup untuk Pass-Through-Account saja. Begitu naga-naganya Undang-undang Kerahasiaan Bank mau berganti (paling sekitar 4 - 10 tahun lagi), tinggal pindahkan ke negara lain.

Latvia: Meskipun bank terbesar di Latvia—Parex Bank—mendapat reputasi buruk karena pembatalan debit card tanpa peringatan dan pengembalian iuran tahunan serta banyaknya skandal yang terbongkar (salah satunya kasus Bank Indover), negara ini masih merupakan surga Offshore Banking. Bank Latvia lain yang perlu dihindari: Paritate Bank, Rietemu Bank (dahulu terfavorit, tetapi sekarang birokasinya terlalu gila), dan Lateko Bank karena sudah tidak bisa dipercaya.

Jika ingin offshore di Latvia gunakan Unibanka. Tentu saja hal ini bisa berubah sesuai dengan perkembangan UE

Jurisdiksi Keamanan dan Stabilitas - Untuk store account

Eropa Barat

Eropa Barat (Uni Eropa) dalam banyak hal berusaha menjadi adik yang baik dari Amrik. Tapi yang tak boleh dilupakan bahwa kultur Eropa adalah sangat beragam sehingga tidak semua negara dengan gampang mau tunduk sama Amrik. Selama veto satu suara masih berlaku di Parlemen Uni Eropa selalu masih ada harapan bahwa Uncle Sam tidak begitu gampang mengatur sang adik tua.

Luxembourg: adalah yang terbaik, meski kecil tetapi aktif menggunakan hak veto dalam Uni Eropa. Hanya harus berhati-hati jika UE menngubah peraturan vetu satu suara!

Denmark: bank di sini tidak sebaik di tempat lain, tetapi ada satu bank yang dapat layak, yaitu Jyske Bank yang agak bebas soal identitas nasabah dan menawarkan layanan investasi yang sangat bagus. Mastercard tersedia.

Montenegro: Undang-undang offshore-nya baru dicabut karena tekanan Big Uncle Sam. Meski banyak bank Montenegro beroperasi di luar negeri yang sebelumnya sangat menarik karena menawarkan akun anonim, saat ini sangat tidak bisa diandalkan. Kalau sudah terlanjur jadi nasabah cepat-cepat cabut saja akunnya, jangan sampai mengalami nasib seperti nasabah Euro Security Bank, salah satu anak perusahaan Andros Parabanks Group. Apalagi mereka bekerjasama dengan Parex Bank.

Jurisdiksi Kemudahan Akses - Untuk spending account

Visa Card dari Bank Axxess di Bahama dapat dijadikan pilihan untuk keperluan terbatas (Bahama dalam tekanan Amrik). Mexican Bank di Meksiko memberikan Martercard Gold yang presitisius dengan biaya pembuakaan US$ 1,200 dan deposit awal US$ 2,000, yang dapat langsung digunakan.

Sebetulnya masih banyak daftar negara BOLEH dan TIDAK BOLEH, tetapi tentu saja untuk membahasnya satu persatu di sini akan terlalu panjang dan menyita waktu. Kalau memang berminat mendalami—atau melakukannya, boleh menghubungiku. Secara rahasia, tentunya.

***

Antah Berantah, 12 Juni 2008

Catatan: Tulisan ini pernah dimuat di blog pribadi penulis delapan tahun silam. Penulis angkat kembali karena menjadi aktual dengan hebohnya skandal Panama Paper dan Tax Amnesty.

Catatan tambahan: Penulis adalah seorang penyair majenun kere yang terlalu banyak mengkhayal, bukan konsultan offshore.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H