Asuransi syariah sudah mulai berkembang dan tumbuh pesat di Indonesia. Seperti kita ketahui, pengertian dari Asuransi sendiri adalah bisnis yang unik, yang didalamnya terdapat lima aspek yaitu aspek ekonomi, hukum, sosial, bisnis dan aspek matematika.

Dari pandangan ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (finansial).

Jadi, bedasarkan konsep ekonomi, asuransi berkenaan dengan pemindahan dan mengkombinasikan risiko. Dari pandangan hukum, asuransi merupakan suatu kontrak (perjanjian) pertanggungan risiko antara tertanggung dengan penanggung. Singkatnya bahwa tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relative kecil.

Sedangkan menurut pandangan bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan risiko dari pihak lain, dan memperoleh keuntugan dengan berbagai risiko (sharing of risk) diantara sejumlah besar nasabah (pesertanya).

Selain itu, asuransi merupakan lembaga keuangan non bank yang kegiatannya menghimpun dana (berupa premi) dari masyarakat yang kemudian menginvestasikan dana itu dalam berbagai kegiatan ekonomi (perusahan) (Pujianto, 2013).

Dari ketiga sudut pandang tersebut, tentulah kita tahu bahwa kegiatan sebuah perusahaan asuransi adalah menghimpun dana dan menginvestasikan dana tersebut. Seperti yang tertera pada Hadist untuk menabung dan menginvestasikan asset yang kita miliki dengan berkah.

"Rasullah bersabda : Barang siapa menjual rumah dan tidak menjadikan harganya yang serupa maka tidak akan mendapat berkah" (Ibnu Majah). ( sumber : Diana, Ilfi Nur. 2012. Hadis -- Hadis Ekonomi).

"Hai orang -- orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan (QS Al-Hasyr : 18).

Sedangkan untuk risiko yang dihadapi atau hal yang menjadi objek sebuah asuransi, dapat dijelaskan pada Hadist sebagai berikut :

"Barang siapa yang melepaskan dari seorang muslim suatu kesulitan di dunia, Allah akan melepaskan darinya pada hari kiamat, dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya. (HR. Muslim dari Abu Hurairah). (sumber : Diana, Ilfi Nur. 2012. Hadis -- HadisEkonomi).

Dari surah atas Al Quran dan Al Hadist tersebut, asuransi syariah senantiasa diwajibkan menjalankan mekanismenya dengan penuh amanah. Untuk itu, masyarakat yang menjadi tujuan (sasaran) peserta dari perusahaan asuransi syariah diharuskan cerdas dalam memilih asuransi syariah yang terbaik dan aman dalam mengelola dana yang telah peserta (masyarakat) percayakan.

Hal yang sangat penting menjadi acuan dari nasabah untuk mengetahui kinerja asuransi yang baik dalam proses atau tujuan awal memindahkan risiko adalah menganalisis laporan keuangan asuransi tersebut. Namun,hal yang sangat perlu dilihat oleh peserta maupun institusi yang akan menjadi rekanan adalah tingkat RBC (Risk Based Capital).

RBC ini merupakan rasio yang sejatinya dijadikan tolak ukur dan acuan kesehatan finansial perusahaan asuransi yang sebenarnya telah diatur oleh Peraturan Otoritas Jasa Keuangan (POJK) Sesuai dengan POJK Nomor 72/POJK.05/2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi Dengan Prinsip Syariah yang tercantum pada Pasal 11 dengan rincian sebagai berikut :Perusahaan Wajib 1) Memiliki Tingkat Solvabilitas Dana Tabarru'dan Dana Tanahud serta Tingkat Solvabilitas Dana Perusahaan masing -- masing paling sedikit 100% dari DTMBR dan 100% dari MMBR dan 2) Menetapkan Tingkat Solvabilitas Dana Tabarru' dan Dana Tanahud internal serta Tingkat Solvabilitas Dana Perusahaan internal masing -- masing paling sedikit 120% dari DTMBR dan 120% dari MMBR.

Seluruh perusahaan asuransi syariah di Indonesia wajib melaporkan rasio solvabilitas mereka ke Pemerintah secara berkala. Cara menghitung RBC pun dapat diketahui dengan membandingkan antara Tingkat solvabilitas dengan Batas Tingkat Solvabilitas Minimum.

Untuk aturan implementasi akuntansi pada RBC asuransi adalah PSAK 108 tentang Akuntansi Transaksi Syariah yang merupakan PSAK pertama yang ditujukan untuk entitas asuransi syariah dan hanya mengatur tentang transaksi asuransi syariah secara resmi yang dikeluarkan pada bulan April 2009 dan berlaku efektif pada 01 Januari 2010.Pengukuran RBC yang bersumber pada Dana Tabarru diatur pada PSAK 108 paragraf 03 dengan rincian :

(Butir 4)

Surplus dan Defisit Underwriting Dana Tabarru. Jika terjadi defisit dalam underwriting, maka pengelola harus meminjamkan terlebih dahulu sebagai pinjaman qardh akan dilaporkan sebagai kewajiban di neraca serta pendapatan dalam laporan surplus dan defisit dana tabarru'. Pengambilan pinjaman qardh tersebut harus berasal dari surplus dana tabarru' yang akan datang.

(Butir 6)

Cadangan dana tabarru' merupakan cadangan yang dibentuk untuk menutup defisit ysng mungkin terjadi di masa yang akan datang dan memitigasi risiko yang ditimbulkan. Cadangan ini diakui pada saaat dibentuk dengan jumlah sebesar yang dianggap memenuhi prinsip kehati-hatian dengan bersumber dari surplus defisit underwriting dana tabarru'.

Tujuan dan Manfaat dari mengetahui tingkat Risk Based Capital adalah :1.Untuk mengetahui besarnya kebutuhan modal perusahaan sesuai dengan tingkat risiko yang dihadapi perusahaan dalam mengelola kekayaan dan kewajibannya.2.Untuk mngukur tingkat kesehatan keuangan.3.Untuk mengurangi biaya kepailitan (insolvency)4.Untuk menentukan faktor risiko yang proporsional terhadap risiko kepailitan (insolvency).5.Untuk membantu regulator (pemerintah dalam mengukur nilai actual dari ekuitas.6.Untuk mengantisipasi masalah -- masalah yang akan datang. (sumber : Nurhayati, Sri. 2014. Akuntansi Syariah di Indonesia ).

RBC dapat menjadi salah satu faktor pertimbangan bagi calon konsumen (peserta) individu maupun institusi. Berikut penulis berikan contoh perhitungan RBC pada suatu perusahaan asuransi.

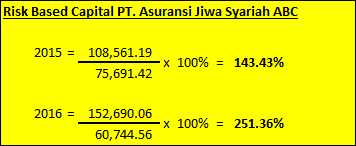

Analisa RBC pada PT. Asuransi Jiwa Syariah ABC

Sedangkan di tahun 2016 RBC yang dicapai adalah sebesar 251,36%, jika diartikan secara sederhana nilai RBC tersebut adalah apabila seluruh nasabah mengajukan klaim maka perusahaan asuransi tersebut dapat memenuhi seluruh kewajibannya dan masih mempunyai cadangan sebesar 151,36%.

RBC sendiri merupakan perbandingan antara Jumlah Tingkat Solvabilitas dengan Minimum Tingkat Solvabilitas Dana Tabarru. Sehingga menghitung RBC PT. Asuransi Jiwa Syariah ABC dapat digambarkan sebagai berikut :

Akan tetapi, besaran nilai RBC selama tahun 2015 dan 2016 masih dapat dikatakan wajar. Hal ini, secara proporsi ketentuan mencukupi > 120% . Namun tidak mengalami indikasi ekuitas yang besar dan operasional perusahaan yang masih berjalan dengan baik.

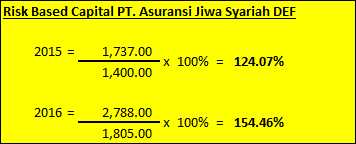

Analisa RBC pada PT. Asuransi Jiwa Syariah DEF

Sedangkan di tahun 2016 RBC yang dicapai oleh PT. Asuransi Jiwa Syariah DEF adalah sebesar 154,46%, jika diartikan secara sederhana nilai RBC tersebut adalah apabila seluruh peserta mengajukan klaim maka perusahaan asuransi tersebut dapat memenuhi seluruh kewajibannya dan masih mempunyai cadangan sebesar 54,46%.

Akan tetapi, besaran nilai RBC selama tahun 2015 dan 2016 masih dapat dikatakan wajar. Hal ini, secara proporsi ketentuan mencukupi >120% . Namun tidak mengalami indikasi ekuitas yang besar dan operasional perusahaan yang masih berjalan dengan baik.

Dari kedua perusahaan asuransi tersebut, nilai RBC dapat memenuhi syarat dari pemerintah sebesar 120%. Sesuai dengan POJK Nomor 72/POJK.05/2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi Dengan Prinsip Syariah.

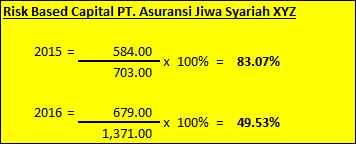

Lalu bagaimana dengan yang tidak ? berikut adalah contohnya :

Analisa RBC pada PT. Asuransi Jiwa Syariah XYZ

Analisa Hasil Pada PT. Asuransi Jiwa Syariah ABC & PT. Asuransi Jiwa Syariah DEF

Analisa Hasil Pada PT. Asuransi Jiwa Syariah XYZ

Deposito yang disebar ke berbagai Bank Syariah sebenarnya tidak efektif menampung alokasi dana dikarenakan hanya akan diakui kurang lebih 2% sebagai asset oleh RBC yang notabene di akui oleh LPS atas dana simpanan alokasi tersebut (contoh Deposito sebagai salah satu bentuk produk Bank Syariah).

Dari ketiga contoh Asuransi Jiwa Syariah tersebut, dapat disimpulkan bahwa RBC merupakan rasio penting yang harus dipertimbangkan oleh calon peserta baik individu maupun institusi. Ingat, bahwa kita menitipkan dana kita ke pihak asuransi untuk perlindungan masa yang akan datang.

Untuk itu tingkat kesehatan perusahaan asuransi tersebut harus tetap terjaga dan calon peserta harus lebih pintar dalam memilih perusahaan asuransi tersebut. Dan perlu ditambahkan kembali Asuransi bukan hanya dilihat dari besarnya premi yang bisa dikumpulkan, namun strategi dan alokasi investasi yang baik juga diperlukan sebagai bentuk cara pengelolaan dana klaim yang baik.

Astri P.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H