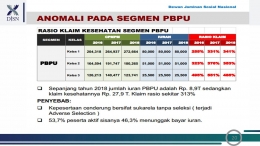

Desakan kuat terus datang dari Komisi IX DPR RI untuk tidak menaikkan iuran jaminan kesehatan nasional (JKN) bagi Pekerja Bukan Penerima Upah dan Bukan Pekerja kelas rawat inap tiga (PBPU Kelas 3 ). Sebagai gantinya, Kementerian Kesehatan, BPJS Kesehatan dan DJSN mengusulkan untuk memanfaatkan surplus dana jaminan sosial (DJS) kesehatan sebagai solusi alternatif untuk menambal selisih kenaikan iuran PBPU kelas 3 sebesar Rp 16.500 per jiwa per bulan. Surplus yang dimaksud berasal dari sisa penggunaan dana yang dihimpun dari peserta penerima bantuan iuran (PBI).

Pada Rapat Dengar Pendapat (RDP) Komisi IX DPR RI (13/12/2019), para Anggota Dewan mendukung langkah tersebut. Ketiga lembaga Pemerintah menjamin bahwa kesepakatan ini akan diimplementasikan kepada 19.961.569 juta jiwa per 1 Januari 2020, sesuai dengan ketentuan peraturan perundang-undangan.

Frasa "sesuai dengan ketentuan peraturan perundang-undangan" dalam keputusan RDP perlu digaris bawahi. Apakah opsi ini benar-benar didukung oleh peraturan perundang-undangan jaminan sosial yang berlaku?

Surplus DJS milik seluruh Peserta

Prinsip kegotong-royongan dan prinsip dana amanat adalah fondasi penyelenggaraan JKN. Kedua prinsip tersebut telah diatur dalam Pasal 4 huruf a dan huruf h UU No 40 Tahun 2004. Untuk membiayai manfaat, dana seluruh peserta JKN dikumpulkan dalam aset Dana Jaminan Sosial (DJS) Kesehatan.

Peserta memperoleh hak yang sama sesuai kebutuhan medisnya. Bila terjadi surplus atau defisit aset DJS Kesehatan, seluruh Peserta akan menikmati atau menangggung beban bersama. Defisit prihatin bersama, surplus senang bersama.

UU SJSN dan UU BPJS tidak memberlakukan segmentasi peserta dalam pengelolaan aset jaminan sosial kesehatan. BPJS Kesehatan tidak mencatat, juga tidak memperlakukan aset, liabilitas, surplus atau defisit per kelompok peserta.

Selain itu, UU SJSN Pasal 4 huruf i mengatur bahwa hasil pengelolaan DJS dipergunakan seluruhnya untuk pengembangan program dan untuk sebesar-besarnya kepentingan seluruh peserta, bukan hanya dinikmati oleh satu kelompok saja. Jika terjadi surplus DJS dan surplus tersebut akan digunakan untuk mengurangi besaran iuran, maka semua kelompok Peserta JKN berhak atas pengurangan iuran. Artinya, surplus DJS akan dialokasikan untuk semua peserta, disesuaikan dengan besar pendapatan, agar kegotong-royongan tetap terjaga.

Penggunaan surplus untuk kepentingan satu kelompok peserta mencedarai prinsip kegotong-royongan dan menciptakan segmentasi di antara peserta BPJS Kesehatan. Jelaslah, opsi tersebut di atas bertentangan dengan kedua prinsip jaminan sosial.

Surplus DJS untuk penguatan manfaat dan maturitas BPJSK

Sesungguhnya, pemanfaatan surplus aset DJS Kesehatan sudah diatur dengan rinci dalam Peraturan Pemerintah (PP) No. 87 Tahun 2013 jo PP 84 Tahun 2015 Pasal 34. Surplus digunakan untuk menambah aset bersih BPJS Kesehatan dan memperkuat aset DJS Kesehatan.