Dalam penjelasan pendahuluan dapat dikethui bahwa permasalahan dasar dalam perpajakan di Indonesia adalah adanya ketidak patuhan Wajib pajak dalam membayarkan pajaknya secara sukarela. Dalam hal ini Wajib Pajak merasa penghasilan yang didapatkan adalah hasi diri sendiri yang mungkin terdapat keengganan untuk membayar pajak. Berbicara mengenai pembayaran dengan system self assessment merupakan system pemabayaran pajak dengan sukarela. Sytem perpajakan Indonesia tentunya memiliki sejarah yang Panjang yang semula bahwa penentuan pembayaran pajak ditentukan Official Assessment. Pada tahun 1983 Indoensia mengubahh system Official Assessment menjadi Self Assessment artinya pemerintah memberikan ruang kebebasan bagi wjib pajak untuk menentukan pajaknya sendiri. Tentunya ini adaah tantangan besar bagi Pemerintah untuk tetap mengawasi perpajakan Wajib Pajaknya. Satu sisi lainnya Wajib pajak dituntut untuk membyarkan pajaknnya dengan sukarela dan Patuh terhadap peraturannya perpjakannya.

Fenomena yang terjadi bahwa Kepatuhan Wajib Pajak Sulit untuk ditumbuhkan oleh pemerintah. Hal hal yang dapat mempengaruhi kepatuhan adalah Sanksi Pajak, kualitas tata kelola, pengetahuan perpajakan, dan ditunjang dengan moral pajak. Banyak sekali penelitian mengenai kepatuhan yang sudah dilakukan dan tentunya akan dapat menjadi referensi bagi penulis -penulis berikutnya.

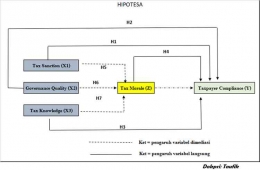

Saya kira Variabel-variabel yang dapat dipakai untuk penelitian berikutnya sebagaimana judul diatas adalah sebagaimana berikut:

Variabel Penelitian:

X1 = Tax Sanctions

X2 = Governance Quality

X3 = Tax Knowledges

Y = Taxpayer Compliance

Z = Tax Morale

- Sanksi pajak adalah sanksi yang dibebankan oleh pemerintah kepada wajib pajak karena wajib pajak tidak/belum mematuhi peraturan dan ketentuan pajak yang berlaku. (Saad,2014) menyatakan bahwa Kunci variabel dalam prilaku kepatuhan yaitu termasuk didalamnya adalah usia, jenis klamin, Pendidikan, kesetaraan dan pendidikan.

Sanksi pajak yang tinggi akan mempengaruhi tingkat kepatuhan wajib pajak dalam rangka menjalankan kewajibannya dalam mematuhi Undang-undang perpajakan.

- Kualitas pelayanan pajak adalah kemampuan aparat pajak dalam memberikan pelayanan yang berkualitas kepada seluruh Wajib Pajak mengenai perpajakan sesuai dengan Undang-undang yang berlaku. (Torgler et al, 2007) menyatakan bahwa yang kira-kira intinya adalah kapasitas pemerintah adalah membuat rumusan untuk membuat kebijakan dan diterapkan dengan kondisi yang sehat, efektif, dan dengan peraturan yang berkualitas.

Kualitas pelayanan pajak yang baik akan mempengaruhi tingkat kepatuhan wajib pajak dalam rangka menjalankan kewajibannya dalam mematuhi Undang-undang perpajakan.

- Pengetahuan Wajib Pajak adalah tingkat pengetahuan Wajib Pajak untuk mengetahui peraturan perpajakan yang berlaku, pengetahuan mengenai jenis-jenis pajak, tarif pajak, maupun manfaat pajak yang akan berguna bagi wajib pajak sesuai dengan perundang-undangan. More recent studies undertaken in Malaysia (Loo, 2006; Loo et al, 2008; 2009) also suggested tax knowledge to be foremost influential factors to see taxpayers' behavior under the self-assessment system. (Saad, 2014).

Pengetahuan pajak wajib pajak akan mempengaruhi tingkat kepatuhan wajib pajak dalam rangka menjalankan kewajibannya dalam mematuhi Undang-undang perpajakan.

- Moral pajak merupakan keseluruhan nilai, dan juga asas yang berkenaan dengan perilaku yang baik dan perilaku yang buruk dari wajib pajak dalam mematuhi seluruh Undang-undang pajak yang berlaku. (Torgler et al, 2007) menyatakan bahwa One key of determinant might be tax morale, i.e. the intrinsic motivation to pay taxes by taxpayer. Thus, if tax morale seems to be a key determinative in enhancing tax compliance there are variation of policies besides complusion wich will help to extend tax compliance."

Moral pajak yang baik dari wajib pajak akan mempengaruhi tingkat kepatuhan wajib pajak dalam rangka menjalankan kewajibannya dalam mematuhi Undang-undang perpajakan.

- Kepatuhan pajak merupakan kondisi yang menggambarkan ketaatan wajib pajak dalam memenuhi seluruh kewajiban perpajakan dengan baik dan sesuai dengan undang-undang pajak yang berlaku. Menurut James & Alley (2002, p-32) dalam (Saad, 2014) menyatakan bahwa: kepatuhna dapat diukur dengan adanya kemauan atau niatan individu untuk berprilku baik dalam spirit ketentuan perpajakan.

Roth et al (1989) dalam (Saad, 2014) menyatakan yang pada intinya bahwa: Surat Pemberitahuan Masa harus lapor terpat waktu dengan kondisi yang sebebarnya sesuai perundang-ungan dan ketentuan pajak yang berlaku.

Rumusan Masalah:

- Apakah sanksi pajak berpengaruh positif terhadap tingkat kepatuhan wajib pajak?

- Apakah kualitas pelayanan pajak berpengaruh positif terhadap tigkat kepatuhan wajib pajak?

- Apakah pengetahuan wajib pajak berpengaruh positif terhadap tingkat kepatuhan wajib pajak?

- Apakah moral pajak berpengaruh positif terhadap tingkat kepatuhan wajib pajak?

- Apakah moral pajak memoderasi pengaruh sanksi pajak terhadap tingkat kepatuhan wajib pajak?

- Apakah moral pajak memoderasi pengaruh kualitas pelayanan pajak terhadap tingkat kepatuhan wajib pajak?

- Apakah moral pajak memoderasi pengaruh pengetahuan wajib pajak terhadap tingkat kepatuhan wajib pajak