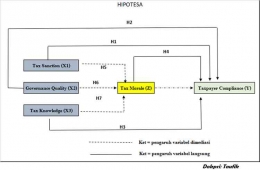

Hipotesa

auntitled-62ae7aebc44f9273f141bda4.png

Referensi:

Natrah Saad, "Tax Knowledge, Tax Complexity and Tax Compliance": Taxpayers' View, ScienceDirect, 2014

Torgler, B., Schaffner, M., & Macintyre, A. (2007). Tax Compliance, Tax Compliance, Tax Morale and Government Quality. Young Andrew School of Policy Studies, December, 07--27.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!