Dengan proyeksi dividen sebesar 20%, maka total dividen [five years]:

= Total EPS x proyeksi dividen

= 196 x 20%

= 39

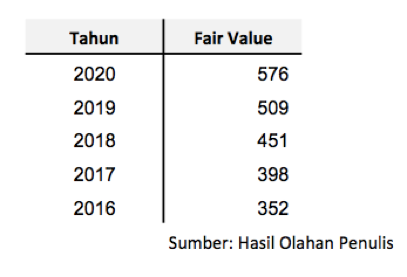

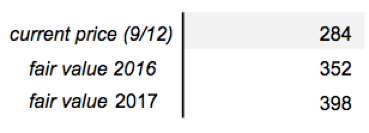

Sehingga, fair value pada tahun ke 5 adalah 612 + 39 = 651/lembar. Dengan mengetahui fair value pada tahun ke-5 atau 2020, maka fair value untuk tahun adalah:

Mengapa harus membeli saham ini?

Dilansir dari portal berita kontan, hingga 30 September 2016, KBLI telah membukukan laba bersih yang cukup signifikan yakni sebesar Rp 228,47 M yakni meningkat sebesar 247% dibandingkan laba bersih di periode yang sama tahun lalu.Selain itu, berdasarkan portal berita kontan, megaproyek pembangkit listrik 35.000 MW tertunda setelah pemerintah merevisi nilai proyek menjadi 19.376 MW. Namun, permintaan kabel tidak akan turun. Dari megaproyek tersebut, total anggaran untuk kebutuhan kabel distribusi dari pertengahan Juni 2016 sampai Juli 2017 sekitar Rp 4,5 triliun.

Dampak revisi target proyek tersebut, tidak banyak berpengaruh pada KBLI dikarenakan KBLI tetap mendapat pesanan dari PLN untuk menggarap transmisi di sejumlah wilayah. Hingga kuartal III tahun ini, hampir 32,36% pendapatan KBLI berasal dari PLN dan sisanya dari swasta. Dengan menjalankan banyaknya proyek-proyek besar PLN, hal tersebut membuat saham KBLI ini memiliki prospek yang semakin cerah diwaktu yang akan datang.

Hambatan untuk saham KBLI adalah naiknya harga tembaga yang mana tembaga merupakan bahan baku utama untuk membuat kabel. Dalam portal berita kontan, tembaga diproyeksikan bergerak dalam tren menguat hingga akhir tahun ini dan penguatan harga tersebut juga diprediksi sampai tahun 2017. Naiknya harga tembaga tersebut salah satunya dikarenakan oleh naiknya rencana belanja infrastruktur Amerika Serikat dibawah pimpinan Presiden Donald Trump.