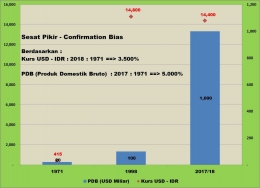

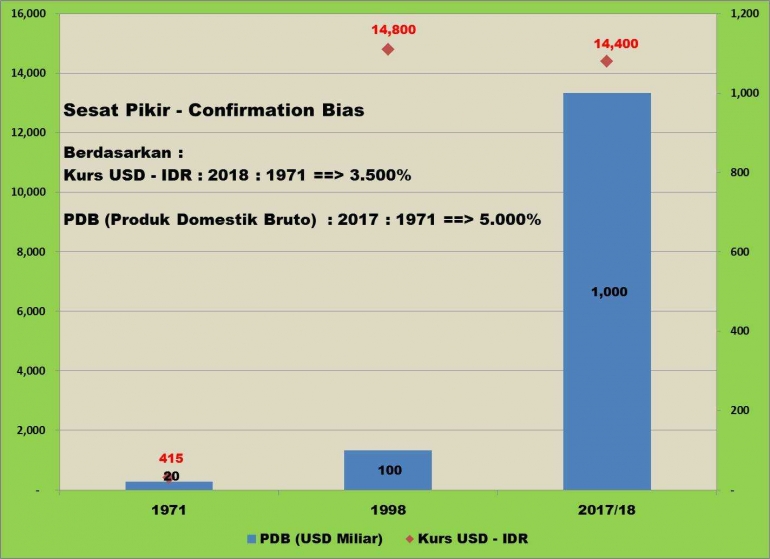

Bias Nilai Tukar

Dalam situasi kini dengan gejolak kurs tukar Rupiah (IDR) terhadap Dolar Amerika (USD), muncul pembandingan kurs tukar 1971 (USD 1 = IDR 415) dan 2018 (USD 1 = IDR 14.400), kurs tukar IDR mengalami depresiasi terhadap USD hingga 3.500 %. Ibarat mendapatkan konfirmasi, langsung saja pembandingan bias alias sesat ini menyebar bak bisa atau racun untuk mengatakan "Rupiah Roboh". Benarkah demikian ?

Peraga-1 berikut ini memberikan gambaran serta pengayaan pemahaman.

Gejolak kurs tukar alias depresiasi yang timbul selalu dikaitkan dengan defisit transaksi berjalan; khususnya pada neraca perdagangan sejak awal 2018. Peningkatan defisit migas akibat kenaikan "International Crude Price" dianggap sebagai biang defisit selain barang impor lainnya. Namun dengan angka inflasi yang cenderung stabil, dapat disimpulkan tidak ada "imported inflation" dan peningkatan impor barang konsumsi. Lalu bagaimana untuk dapat memahami fenomena defisit neraca perdagangan setelah selalu mengalami surplus sejak 2015 hingga 2017.

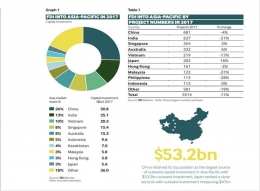

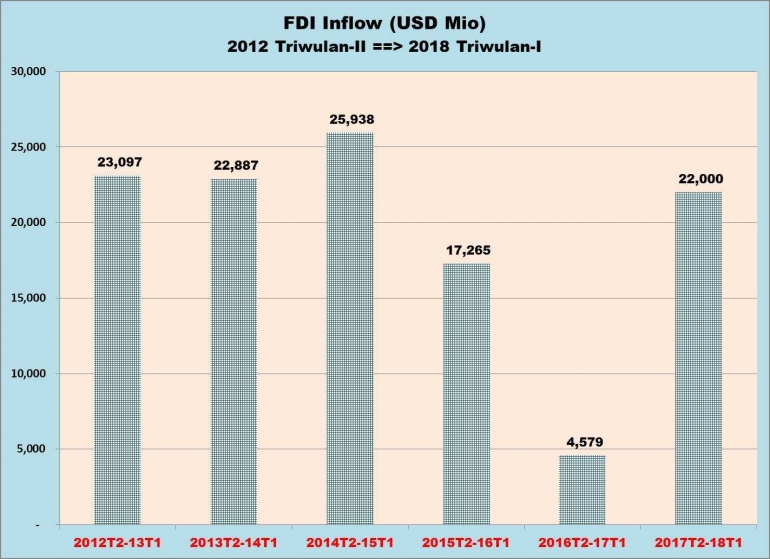

Peraga-2 akan memberikan gambaran arus masuk investasi modal asing (FDI capital inflow).

Peraga di atas menunjukkan bahwa aliran masuk penanaman modal asing (FDI) pada masa 2017 Triwulan-2 hingga 2018 Triwulan-1 meningkat dibandingkan dengan dua masa sebelumnya; serta hampir sama dengan masa 2013 Triwulan-2 hingga 2014 Triwulan-1. Hal ini memberikan indikasi bahwa terjadi pemulihan kepercayaan terhadap iklim dan imbalan investasi di Indonesia.

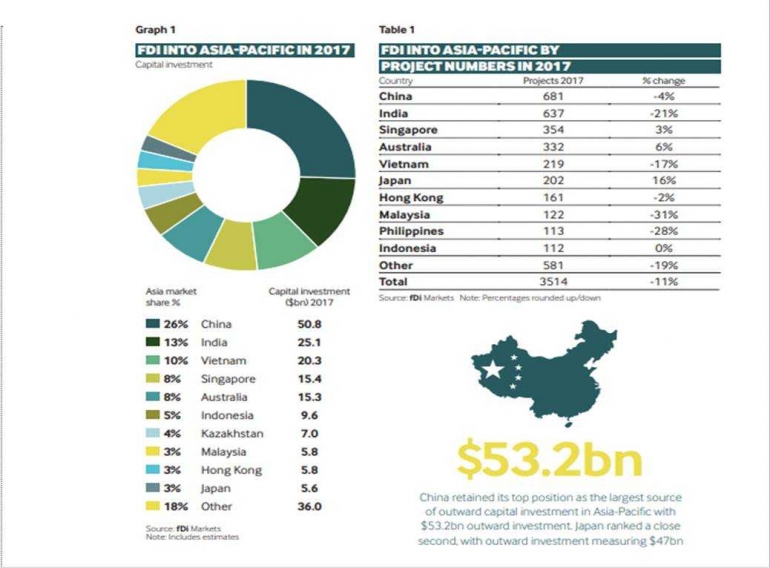

Merujuk pada FDI Intelligence Report 2018, berdasarkan aliran dana yang masuk, Indonesia pada peringkat 6 wilayah Asia Pasifik. (Lihat Peraga-3).

Fenomena Defisit dan Utang

Sudah sejak 2015 Kebijakan Stimulus menjadi pilihan pemerintah Indonesia dalam menghadapi situasi tekanan perekonomian domestik dan global; dan pembangunan infrastruktur menjadi pilihan utama. Dengan kebijakan stimulus, penerimaan pajak tidak diketatkan dan belanja akan terus didorong agar kegiatan perekonomian terus bergulir.

Sebagai implikasinya, anggaran akan mengalami defisit (belanja lebih besar daripada penerimaan) dan tambahan utang atau pinjaman diperlukan untuk menutupi kekurangan anggaran. Masalah penambahan utang ini selalu menjadi kontroversi pada ranah publik; entah karena keterbatasan pemahaman dan pengetahuan atau imbas bias yang dibingkai dengan ungkapan :"Utang membebani anak dan cucu".

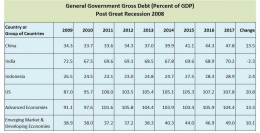

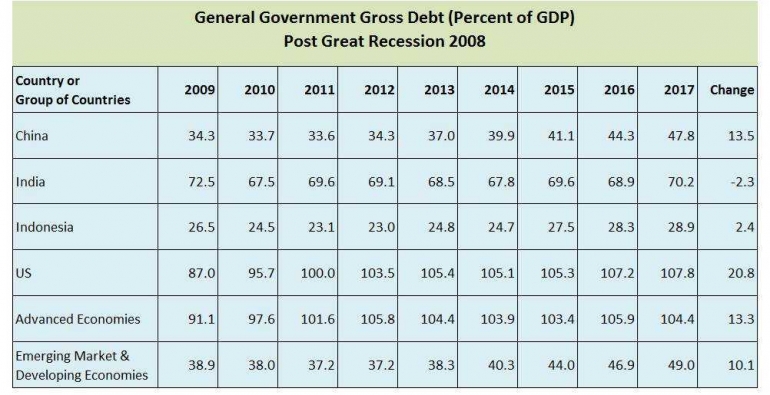

Dalam artikel : "Utang Indonesia Melonjak, Perlukah Kita Khawatir?" tulisan Tommy Soesmanto dan Yenny Tjoe (keduanya dosen dari Griffith University, Queensland, Australia), pada harian Kompas, 2 Juli 2018, diberikan elaborasi gambaran pertumbuhan, komposisi sumber, dan penggunaan utang. Sebagai pembanding dalam hal pertumbuhan utang, Peraga-4 memberikan gambaran untuk Indonesia, India, China, Negara Maju (Advanced Countries), dan EMDE (Emerging Markets & Developing Economies).

Pasca Great Recession 2008 hingga 2017, berdasarkan rasio utang pemerintah terhadap PDB (Produk Domestik Bruto), hanya India yang mengalami penurunan; lainnya naik dengan Indonesia terkecil pada 2.4%, China : 13.5%, US : 20.8%, Advanced Countries (Negara Maju) : 13.3%, EMDE : 10.1%. Dengan gambaran ini, apakah utang Indonesia dalam keadan genting ?

Justru sebaliknya, patut diperhatikan peningkatan rasio utang China hingga 13.5% walaupun secara rerata pertumbuhan PDB pada kurun waktu yang sama berada pada kisaran 7%. Demikian juga perekonomian US dengan peningkatan rasio utang hingga 20.8% sementara neraca perdagangan dan anggaran mengalami defisit.

Efek Spiral

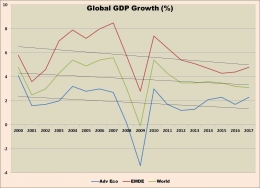

Apakah siklus Pasca Great Depression 1929 akan berulang dan berapa lama waktu pemulihan perekonomian global ? Sulit untuk memprakirakan waktu pemulihan perekonomian global; pada Peraga-5 diberikan gambaran pertumbuhan PDB global, Adv. Economies, dan EMDE.

Pertumbuhan ekonomi global, Negara Maju (Advanced Economies), dan EMDE pada hampir dua dekade XXI, pra dan pasca Great Recession 2008, menunjukkan tren turun. Sementara program stimulus moneter pasca Great Recession 2008 yang dilakukan Bank Sentral utama seperti US (The Fed), European Union (European Central Bank), Jepang (Bank of Japan), dan China (PBoC) dianggap perlu untuk diakhiri atau dinormalisasi.

Dengan demikan suku bunga acuan Bank Sentral tersebut akan naik dan menuju tingkatan seperti sebelum Great Recession 2008. Akibatnya, dana yang mengalir ke negara-negara dalam kelompok EMDE akan tersedot balik atau keluar dari negara EMDE sehingga berdampak tekanan pada nilai tukar. Kondisi kurs tukar ini akan menambah tekanan serta beban utang pada kelompok negara berkembang atau EMDE; yang selanjutnya menekan pertumbuhan ekonomi.

Dampak lanjutannya menular pada kelompok negara maju karena penurunan permintaan dan secara keseluruhan akan menekan pertumbuhan perdagangan global ditambah lagi dengan gejolak "Trade War". Kondisi ini jika terus berlanjut akan menimbulkan Efek Spiral Penurunan kondisi perekonomian dan memicu Krisis Global.

Arnold Mamesah - 20 Juli 2018