Persepsi Mata Uang Kuat dan Gejolak

Dalam suatu percakapan via medsos, seorang rekan melempar pernyataan : "Rupiah (IDR) bergerak menguat (terhadap Dolar Amerika atau USD) karena kenaikan BI (Repo) Rate" Benarkah pernyataan tersebut ? Tidak dapat disangkal yang tertanam pada sebagian besar masyarakat adalah pemahaman bahwa mata uang Rupiah harus dan perlu kuat, terutama terhadap USD.

Dalam survei-web yang dilakukan (hubpages.com), dari 325 responden hasilnya seperti pada Peraga-1 di bawah ini.

Dalam hal Rupiah, kondisi penguatan terhadap USD pasca depresiasi adalah dampak kenaikan BI Repo Rate; tentu merupakan penyederhanaan dalam analisis dan konklusi yang cenderung subjektif. Fakta kondisi defisit Neraca Pembayaran (klik di sini) pada Triwulan-1 2018 merupakan kausal tekanan pada kurs tukar Rupiah (IDR) terhadap USD.

Pasca Great Recession 2008, kondisi perekonomian dan finansial global makin erat dengan CURVA (Complexity, Uncertainty, Rush, Volatility, Ambivalent). Kondisi gejolak (volatility) nilai tukar yang terjadi ibarat kemunculan kecoak yang kemudian berlalu. Situasi ini tidak lepas dari peredaran forex (pertukaran mata uang asing) harian yang secara rerata berkisar USD 5 Triliun (2016 - BIS Survey) dan upaya mendapatkan imbalan maksimum. Dalam peredaran dan transaksi perdagangannya, forex dipengaruhi 3 (tiga) faktor yaitu (1). Siklus (Cycle) yang dikaitkan dengan kebijakan Bank Sentral pada negara maju misalnya US The Fed, EU ECB, Jepang BoJ; (2). Kecenderungan (Trend) yang dihubungkan dengan kondisi dan stabilitas dalam suatu negara serta pertumbuhan perekonomian; (3). Pola (Pattern) yang dipengaruhi persepsi serta spekulasi atau sentimen dalam pertimbangan dan pengambilan keputusan. Para pelaku pasar forex kental dengan perilaku bias pikir (cognitive bias) "ikut tanpa banyak pikir" (bandwagon effect); sehingga faktor kondisi fundamental tidak terlalu menjadi faktor utama.

Bahaya Laten

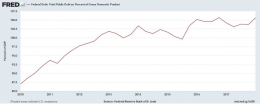

Dalam kondisi USD mengalami apresiasi atau penguatan terhadap mata uang global, ada "bahaya laten" (bahaya yang tidak tampak) pada perekonomian US yaitu "Double-D Problem" yaitu Trade Deficit dan Fiscal Deficit. Implikasinya peningkatan utang seperti pada Peraga-2.

Rasio utang US pasca Great Recession 2008 meningkat drastis; dalam masa 2010 - 2018 (Triwulan-1) terjadi peningkatan rasio hampir 20%. Pada 2016 tren sempat turun tetapi pada masa Presiden Donald Trump (DT) kembali meningkat; hal ini merupakan implikasi kebijakan Tax Cut yang diberlakukan. Dengan berbagai pemanis hingga Tax Cut, kenyataannya belum terjadi peningkatan investasi di US. Khususnya pembangunan infrastruktur yang dijanjikan DT pada masa kampanye masih belum bergulir.

Dengan penguatan USD jelas akan berdampak pada penurunan penjualan barang ekspor US yang kemudian menekan kinerja korporasi dan berimplikasi pada pendapatan tenaga kerja di US. Jika hingga Triwulan-3 2018 pembangunan infrastruktur tidak bergulir, diprakirakan terjadi "arus keluar" USD menuju perekonomian yang memberikan imbalan menarik.

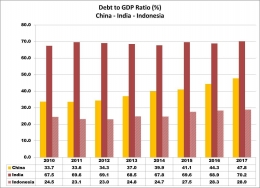

Bahaya laten juga teridentifikasikan dalam perekonomian China dengan melihat pertumbuhan utang seperti digambarkan pada Peraga-3.

Dalam masa 2013 - 2017 rasio utang PDB (Produk Domestik Bruto atau GDP) meningkat hampir 11%; sementara pada masa yang sama rasio utang India hanya meningkat 1.7% dan Indonesia meningkat 4%; dan rerata pertumbuhan PDB pada masa yang sama India dan China sedikit di atas 7% dan Indonesia pada kisaran 5.1%.

Berdasarkan pertumbuhan rasio utang China, secara rerata pertumbuhan utang per tahun mencapai 14%; dengan catatan bahwa Neraca Perdagangan China selalu mengalami surplus sementara anggaran mengalami rerata defisit hingga 2.5%. Gambaran peningkatan utang China dalam kondisi defisit anggaran menggambarkan upaya pemerintah China mempertahankan tingkat pertumbuhan tetapi rawan gejolak (volatility); sehingga kejadian Bursa Shanghai Shock seperti pada pertengahan 2015 dapat tiba-tiba berulang.

Pada kawasan Atlantik, Area Euro juga menyimpan "bahaya laten" sebagai akibat implementasi "Single Currency - Euro". Ledakan utang yang terjadi di Greece pada 2015 dapat terjadi di bagian lain Eropa Selatan seperti Portugal dan Itali. Kejadian Brexit atau UK keluar dari Uni Eropa dapat menjadi tren seperti yang saat ini muncul dengan sebutan "Quitaly" atau keluar dari Uni Eropa dan Italy kembali menggunakan mata uang Lira.

Sentra Gravitasi Ekonomi Global

Merujuk pada populasi dan pertumbuhan ekonomi, kawasan Asia dan Pasifik merupakan Sentra Gravitasi (Central Gravity) Perekonomian Global. Dengan populasi hampir 60% dari total populasi dunia; PDB secara agregasi mencapai hampir 50% PDB global; tiga kawasan Asia merupakan "Core" atau jangkar perekonomian masing-masing Eastasia (China, Jepang, Korea Selatan), Southasia (India), dan Southeastasi (Indonesia dan ASEAN). Fakta tingkat pertumbuhan perekonomian yang berada pada kisaran 6% - 7% di Eastasia dan Southasia serta 5% - 6% di Southeastasia; kawasan Asia menjanjikan imbalan yang menarik untuk "pembiakan dana" dan investasi.

Sementara pertumbuhan perekonomian kawasan Atlantik rendah dengan 2 (dua) area jangkar yaitu North America (US, Canada, Mexico) bertumbuh pada kisaran sedikit di atas 2% dan Uni Eropa bertumbuh secara rerata di bawah 2%.

Indonesia dalam Sentra Gravitasi Perekonomian Global dengan tingkat pertumbuhan PDB di atas 5% dan peran penting di ASEAN (PDB Indonesia sekitar 40% PDB ASEAN); Indonesia merupakan tempat yang menarik untuk pembiakan dana dan pengembangan investasi; tetapi syarat perlu yang harus dipenuhi adalah "Stabilitas", mencakup aspek sosial, politik, dan keamanan agar roda perekonomian berjalan lancar.

Arnold M. - 3 Juni 2018

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H