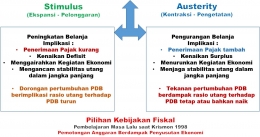

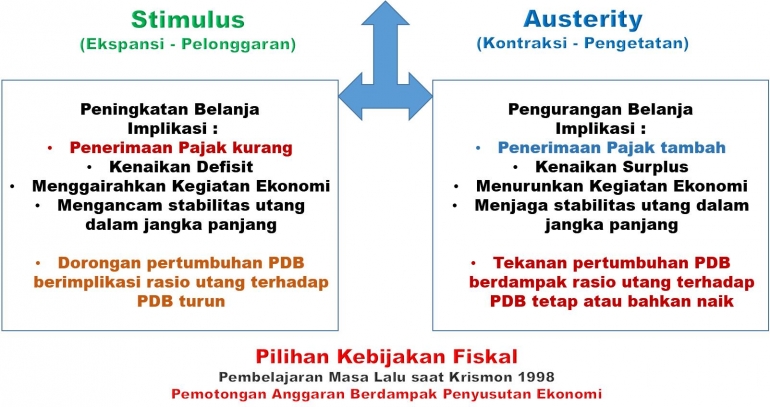

Pembangunan infrastruktur dengan pelonggaran (stimulus) anggaran dan peningkatan belanja sudah dipilih menjadi tema demi meningkatkan kegiatan perekonomian. Dampaknya sudah jelas bahwa anggaran akan mengalami defisit sehingga perlu ditutup dengan tambahan utang. Pada sisi lain, penerimaan pajak akan tidak memenuhi target. Opsi lain adalah pengetatan anggaran (austerity) yang dilaksanakan melalui pengurangan belanja yang akan berdampak pada penurunan kegiatan perekonomian.

Opsi dan implikasi Stimulus serta Austerity dapat dilihat pada Peraga-1.

Contoh yang dapat dipilih antara lain seperti USA saat Great Depression (1929 - 1939), Jerman sebelum dan usai Perang Dunia-II (PD-II), Eropa usai PD-II dengan skema bantuan Amerika melalui Marshall Plan, Jepang usai PD-II, dan Korea Selatan usai Perang Semenanjung Korea. Indonesia juga pada tahapan awal Order Baru menggunakan strategi pembangunan infrastruktur, demi mendukung pengembangan sektor pertanian dan mengawali tahapan pengembangan sektor industri, dengan bantuan melalui skema IGGI (Inter Governmental Group on Indonesia).

Sesuai dengan batasan dalam UU No. 17 Tahun 2003 tentang Keuangan Negara, pada penjelasan pasal 12 ayat 3 diatur bahwa defisit anggaran dibatasi maksimal 3% dari PDB (Produk Domestik Bruto) dan jumlah pinjaman dibatasi maksimal 60% dari PDB. Dalam dialog langsung bersama dengan Bapak Boediono, mantan Wapres RI yang pada saat penyusunan UU No. 17/2003 menjabat sebagai Menteri Keuangan, memberikan penjelasan bahwa pembatasan tersebut dilakukan sebagai bentuk kehati-hatian dalam pengelolaan keuangan negara dan demi mencegah krisis keuangan seperti saat Krismon 1998.

Dengan keterbatasan yang dihadapi pemerintah dalam besaran defisit anggaran maka sangat diharapkan partisipasi dan keterlibatan dari non pemerintah baik domestik maupun asing (PMA : Penanaman Modal Asing atau FDI : Foreign Direct Investment) dalam investasi khususnya pada sektor infrastruktur yang berwawasan jangka panjang.

Tren Global

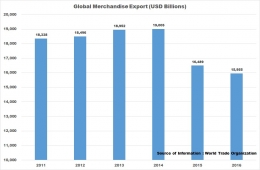

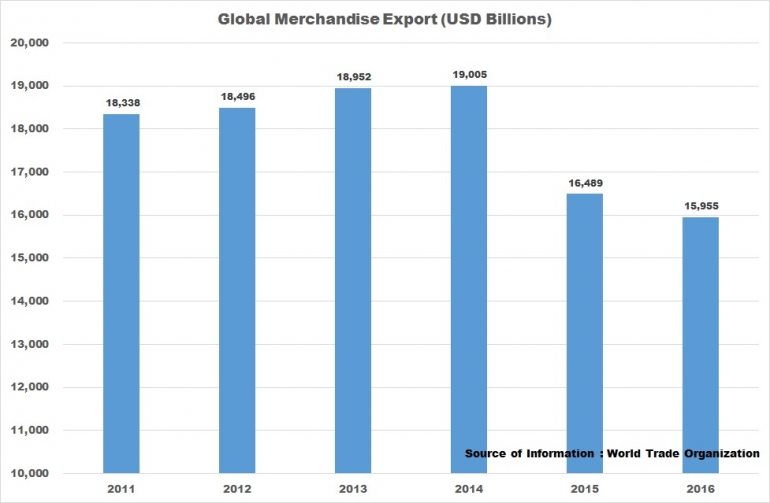

Dalam situasi pertumbuhan ekonomi global rendah yang dialami negara maju dan negara yang mengandalkan penerimaan dari komoditas, pertumbuhan perdagangan global juga mengalami tekanan. Gambarannya diberikan pada Peraga-2.

Dengan tren turun pada perdagangan global pada 2015 dan 2016, perdagangan Indonesia mengalami kondisi sebaliknya dan mengalami surplus dengan surplus 2016 (USD 8.78 Miliar) yang lebih besar daripada surplus 2015 (USD 7.52 Miliar). Peningkatan surplus tersebut terjadi pada saat komoditas termasuk migas mengalami deflasi (penurunan harga dalam waktu lama).

Hal ini menunjukkan sisi positif bahwa ketergantungan pada komoditas khususnya migas sudah tidak terlalu besar dan digantikan produk lainnya. Tapi pada sisi lain mengindikasikan bahwa impor barang modal untuk infrastruktur dan industri belum meningkat; berarti investasi non pemerintah baik domestik dan asing belum mengalir.

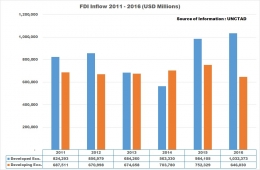

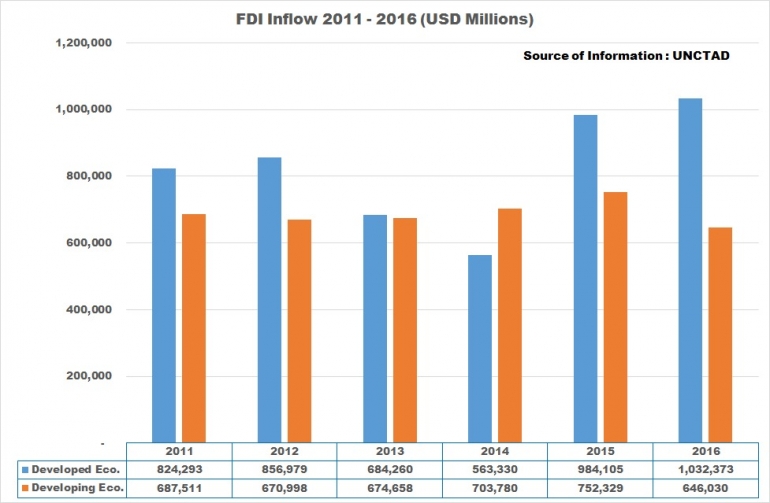

Gambaran aliran penanaman modal (FDI Inflow) global diberikan pada Peraga-3.

Pada 2015 aliran masuk FDI ke negara "Developing Economies" (berkembang) hampir tidak meningkat dan pada 2016 turun.

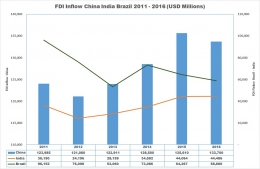

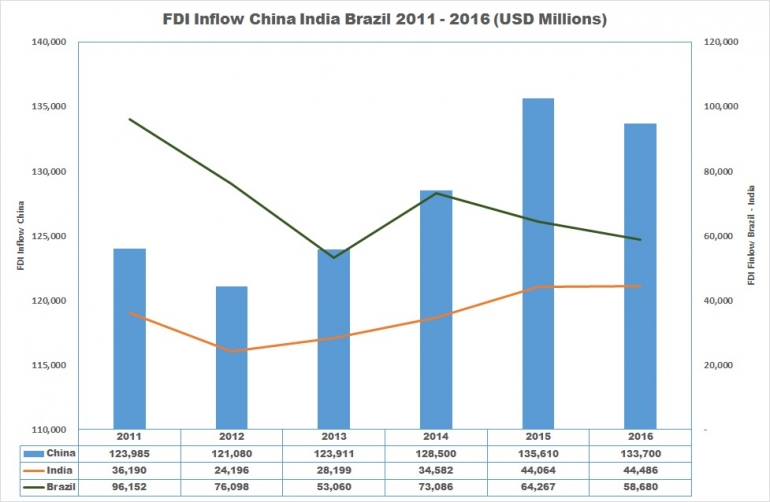

Sementara gambaran aliran FDI pada 3 (tiga) negara yaituTiongkok, India, dan Brazil diberikan pada Peraga-4.

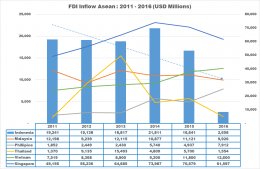

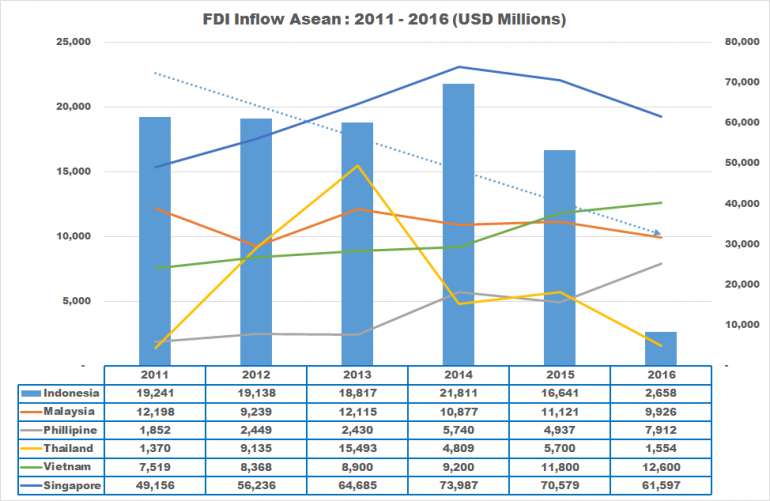

Untuk kawasan ASEAN, gambaran aliran masuk FDI diberikan pada Peraga-5.

Dari Peraga-5 ditunjukkan bahwa tren aliran masuk FDI ke Indonesia turun; hal yang sama juga dialami Singapore, Malaysia, dan Thailand; sedangkan tren aliran masuk FDI ke Vietnam dan Filipina naik.

Faktor Investasi

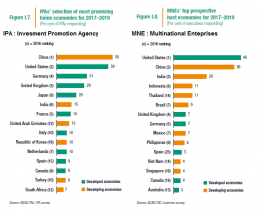

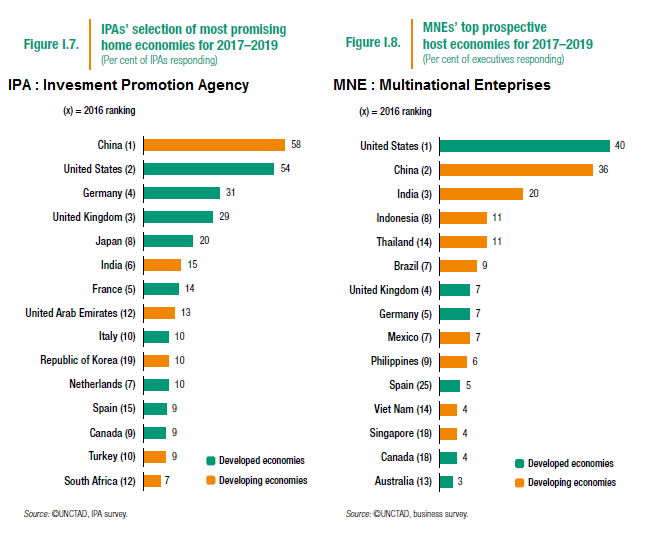

Dalam FDI Report 2017 yang diterbitkan UNCTAD, diberikan gambaran pilihan atau preferensi FDI seperti pada Peraga-6.

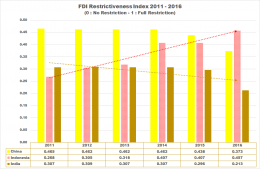

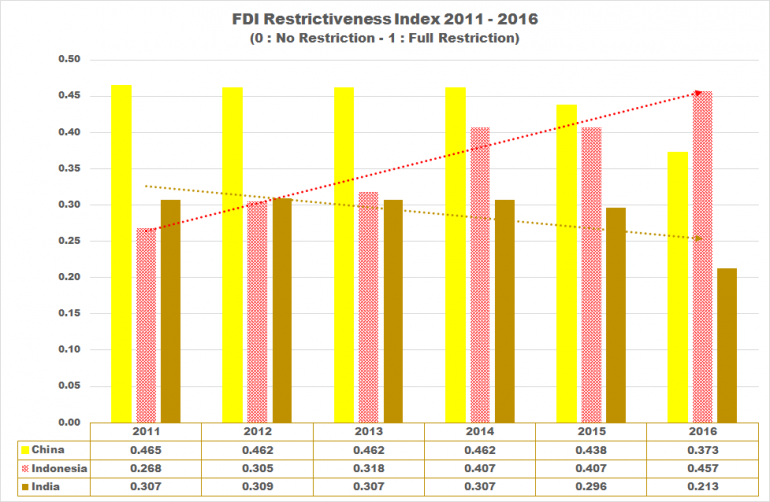

Salah satu penghambat dalam pilihan investasi dapat dilihat darliai kajian OECD terhadap aliran FDI yang menyangkut Restrictiveness Index (Indeks Hambatan). Gambaran perkembangan Indeks Hambatan Indonesia diberikan pada Peraga-7.

Berdasarkan survei OECD, sejak 2011 indeks hambatan Indonesia cenderung meningkat yang maknanya hambatan masih banyak dan bertambah dalam implementasi FDI; sementara Tiongkok dan India tren indeksnya turun.

Dari September 2015 hingga Juni 2017 sudah 15 (lima belas) paket stimulus perekonomian diterbitkan pemerintah demi mendorong aliran investasi masuk ke Indonesia. Tetapi pada kenyataannya masih banyak hambatan yang dirasakan dan dikeluhkan para penanam modal asing; hal yang sama juga disuarakan IPA (Investment Promotion Agency) dengan tidak memberikan preferensi terhadap Indonesia sebagai negara tujuan investasi. Sering sekali soal peringkat kemudahan bisnis (EODB : Ease of Doing Business), Competitiveness Index, atau Credit Rating dipandang sebagai pertimbangan investasi; tetapi ternyata hal tersebut bukan yang utama.

Investasi, khususnya infrastruktur, mempunyai perspektif jangka panjang dan didalamnya berkaitan dengan daya beli masyarakat juga kondisi sosial politik demi menjamin kelanggengan (viability), pengembalian, serta keuntungan usaha. Dengan prakiraan pertumbuhan PDB Indonesia yang berada di atas 5%, daya beli masyarakat akan juga meningkat. Tetapi pada sisi sosial politik, suasana gejolak dan ketidakpastian (uncertainty) akan menjadi ancaman terhadap usaha dan menurunkan minat untuk berinvestasi.

Pilihannya tinggal bergantung pada inisiatif pemerintah untuk meningkatkan investasi yang selanjutnya akan mengundang minat dari non pemerintah untuk turut berinvestasi. Sejalan dengan sistem otonomi daerah, sinkronisasi kebijakan pemerintah pusat dengan kebijakan serta peraturan perlu menjadi perhatian sehingga tidak menimbulkan kontroversi atau kebingungan bagi pendatang yang merupakan penanam modal.

Hal yang sangat penting adalah kesepakatan bersama sebagai satu bangsa dalam ikatan NKRI; niat dan tekad bersama pemerintah, masyarakat dan para pemangku kepentingan yang berkaitan dengan masalah sosial politik untuk dapat menghadirkan suasana nyaman dan aman demi menyingkap hambatan aliran investasi masuk ke Indonesia.

Semoga !

Arnold Mamesah - 29 Juni 2017

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H