Pencapaian APBN

Tepat pada hari kerja pertama 2017, Menteri Keuangan Sri Mulyani Indrawati (SMI) menyampaikan pencapaian APBN 2016 yang antara lain mencakup Pertumbuhan PDB sebesar 5%; tingkat inflasi 2016 3.1% (persisnya berdasarkan BPS : 3.02%), dan rerata nilai tukar untuk 1 Dolar Amerika adalah Rp. 13.307. Untuk 2017 diprediksi pertumbuhan akan tetap berada pada kisaran 5% dengan strategi fokus pada domestik serta mengandalkan pertumbuhan konsumsi masyarakat dan investasi.

Sementara penerimaan pajak 2016 pada kisaran 82.5% dari target; kondisi ini seharusnya bukan hal yang luar biasa sejalan dengan kondisi korporasi yang masih "enggan" berinvestasi sejak 2014 sehingga kinerjanya cenderung turun. Tetapi jika dikaji lebih lanjut dengan pertumbuhan 5% tetapi peningkatan pajak kurang dari 5% menunjukkan bahwa jangkauan pajak (tax coverage) masih tidak jauh dari angka 2015 yang besarnya 55%, demikian juga dari indikator Tax Buoyancy yang diprakirakan di bawah 1.5.

Skenario "Fokus Domestik" melalui upaya peningkatan konsumsi dan investasi, membutuhkan peningkatan belanja yang agresif dan konsisten tanpa harus dibebani sindrom "pemotongan anggaran". Demikian juga proses pengadaan proyek yang terhambat dengan "birokrasi" dan ancaman terhadap pelanggaran ketentuan atau bahkan "intervensi" dalam berbagai bentuk.

Skenario Tumbuh dan Faktor Internal

Dalam kondisi perekonomian global yang berjolak dan penuh ketidakpastian, siklus perubahan berlangsung cepat dan singkat. Sehingga siklus pertumbuhan tahunan perlu dicermati dengan memantau pencapaian triwulanan termasuk perubahan yang terjadi.

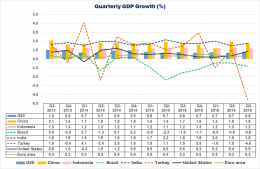

Sebagai gambaran, diberikan pertumbuhan triwulanan dengan pembanding rerata G20, US, China, India, dan Turki, seperti pada Peraga-1.

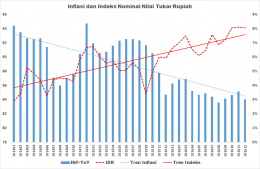

Faktor yang juga mempengaruhi pertumbuhan adalah tingkat inflasi yang berkaitan dengan nilai tukar. Gambaran inflasi dan indeks nilai tukar Rupiah diberikan pada Peraga-2.

Penurunan tingkat inflasi memang berimplikasi pada nilai tukar. Tetapi pada sisi lain dapat juga mengindikasikan penurunan daya beli masyarakat dan kondisi "over supply"; walaupun dapat juga dimaknai "berkurangnya High Cost Economy" sejalan dengan berkurangnya praktek pungutan tidak resmi atau liar serta peningkatan kinerja logistik. Jika memang daya beli turun dan terjadi "over supply", keadaan ini merupakan indikasi awal pertumbuhan dunia usaha mengalami stagnasi atau bahkan mengalami penyusutan serta berkurangnya lapangan kerja baru yang menjurus pada pemutusan hubungan kerja.

Walaupun secara tahunan terjadi peningkatan pada surplus perdagangan, perlu diwaspadai penurunan impor khususnya pada barang mentah dan perantara (intermediary) produksi dan juga penurunan impor barang modal. Sementara penurunan aliran dana investasi langsung akan berdampak pada pertumbuhan masa mendatang juga pada perluasan lapangan kerja.

Menarik untuk mengamati pergerakan suku bunga pinjaman, khususnya kredit investasi, yang masih "double digit" atau di atas 10%. Pada satu sisi, rendahnya minat dunia usaha untuk berinvestasi menyebabkan dana di bank "idle" atau tidak terpakai. Sementara perbankan cenderung (sangat) berhati-hati dalam melakukan memberikan kredit karena resiko yang mungkin masih dianggap tinggi. Tetapi indikasi NPL (Non Performing Loan) atau kredit yang wanprestasi pada kisaran 3.2% dengan kecenderungan meningkat, menyebabkan perbankan perlu meningkatkan dana cadangan.

Dengan kondisi mirip "lingkaran setan" ini, penurunan suku bunga masih akan berjalan lamban. Dalam mengatasi situasi ini, tidak dapat dengan sekedar himbauan atau "instruksi" kepada perbankan untuk penurunan suku bunga. Tetapi dengan peningkatan aktivitas belanja pemerintah akan menjadi "stimulant" atau perangsang bagi sektor swasta untuk meningkatkan kegiatan dan selanjutnya meningkatkan permintaan pinjaman. Dalam situasi persaingan untuk "menjual dana", maka akan terjadi koreksi (baca penurunan) suku bunga secara wajar.

Sektor Pertumbuhan

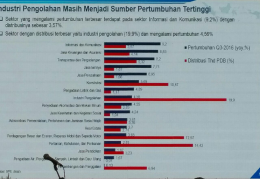

Melalui media sosial seorang rekan mengirim materi paparan Badan Pusat Statistik (BPS) yang memuat pertumbuhan Triwulan-3 2016 berdasarkan 17 sektor seperti pada Peraga-3.

Dengan formula Pareto 80/20, strategi fokus domestik akan memperkuat sektor industri secara berkelanjutan tetapi pada sisi lain dengan peningkatan mutu dan produktivitas, produk yang dihasilkan harus mampu dan layak menjangkau pasar non domestik. Sisi non domestik alias ekspor merupakan langkah lanjutan.

Arnold Mamesah - 4 Januari 2017

(Modifikasi gambar, 7 Januari 2017 - 19:45)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H