Anomali atau New Normal

Hujan deras di bulan Juni, apakah ini anomali? Demikian "status" yang ditampilkan seorang kerabat pada akun Facebook-nya.

Anomali bermakna penyimpangan dari kondisi normal (KBBI); bukan lantas jadi abnormal atau tidak normal. Hujan bulan Juni saat ini dianggap fenomena baru tetapi kelak pada masa mendatang menjadi "kenormalan baru" atau "new normal"; dan mungkin dampak perubahan iklim (Climate Change). Entahlah!

Fenomena dan kondisi serupa terjadi pada perekonomian global. Tidak terbayangkan sebelumnya negara yang kaya dengan sumber daya alam terutama minyak dan gas bumi akan mengalami krisis.

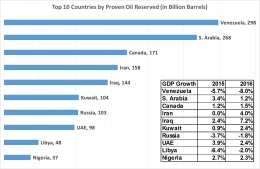

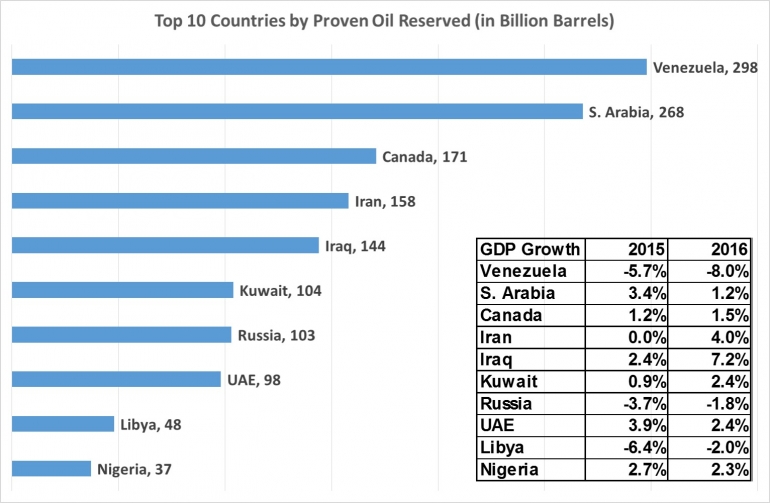

Merujuk World Fact Book 2015, 10 negara pemilik cadangan besar (Oil Proved Reserved) dan pertumbuhan ekonominya diberikan pada Peraga-1.

Kondisi pada negara dengan cadangan minyak besar tersebut merupakan dampak dari penurunan harga minyak; tetapi juga sebagai fenomena "Resource Curse" (Kutukan Sumber Daya Alam) akibat ketergantungan yang tinggi pada sumber daya alam tanpa berupaya membangun dan mengembangkan kemampuan untuk menghasilkan produk andalan. Negara kaya sumber daya alam mengalami krisis ekonomi seakan anomali; tetapi jika fenomena ini berlangsung dalam waktu panjang berkelanjutan maka akan menjadi "norma baru" atau "New Normal"

Tabungan (saving) pada perbankan sejak dahulu dipahami sebagai bentuk investasi yang memberikan imbalan (dalam bentuk bunga tabungan atau interest). Tetapi yang terjadi di negara seperti Switzerland, Denmark, Swedia, dan Jepang adalah kondisi sebaliknya; dana tabungan pada perbankan akan berkurang akibat diberlakukannya "Negative Interest Rate (suku bunga negatif). Ketentuan suku bunga negatif ini sebenarnya merupakan upaya Bank Sentral dari negara tersebut mendorong konsumsi masyarakat, juga meningkatkan investasi didukung kredit dengan suku bunga rendah. Suku bunga rendah ini sebagai implikasi kebijakan "Zero Lower Bound" (suku bunga hampir nol) dari Bank Sentral masing-masing negara tersebut.

Pada kenyataannya, konsumsi masyarakat tetap rendah yang berimplikasi inflasi rendah; "private sector" dan korporasi masih enggan berinvestasi. Akibatnya pertumbuhan ekonomi yang diharapkan tidak terwujud bahkan makin tertekan; situasi ini disebut sebagai "Secular Stagnation". (Lihat : The Age of Secular Stagnation - Larry Summers). Sulit untuk mengatakan fenomena suku bunga negatif ini anomali; tetapi jika terus berlanjut akan jadi "norma baru" atau "New Normal".

Financial Crisis 2008 dan Pemulihan

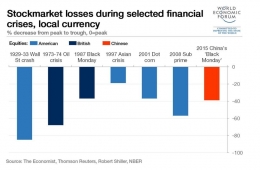

Tidak sampai 10 tahun menjalani Abad-XXI, krisis global terjadi dipicu krisis finansial di USA yang puncaknya pada September 2008. Ambruknya korporasi raksasa finansial US seperti Lehman Brothers (LB), American International Group (AIG) menimbulkan kepanikan luar biasa pada pasar keuangan dan pasar saham global. Kejadian yang dialami LB dan AIG ini sangat mengejutkan karena sebelumnya mendapatkan penilaian dengan kategori tinggi (AAA dan AA) dari perusahaan penilai (Credit Rating Agency).

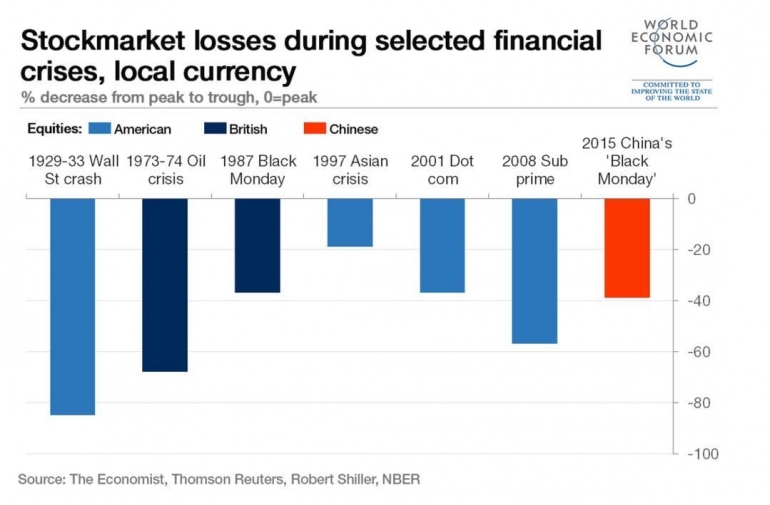

Dampak dari kepanikan global yang dipicu dari pasar US dapat dilihat pada Peraga-2 dengan pembanding dampak krisis keuangan pada abad XX dan juga anjloknya Pasar Saham Shanghai pada Juni 2015.

Pasca Krisis Finansial 2008, The Fed US menerbitkan kebijakan Quantitative Easing untuk menstimulasi perekonomian US dan menetapkan suku bunga acuan (Fed Fund Rate) sangat rendah sebesar 0,25%. Kebijakan The Fed ini pada satu sisi sebagai resep mujarab; tetapi pada sisi lain menjadi virus pada "Emerging Markets" (seperti Indonesia dan negara ASEAN). Sejak 2010 banjir tawaran pinjaman dengan syarat mudah dan suku bunga rendah kepada korporasi di Indonesia walaupun dengan masa pinjaman pendek (short term loan). Saat kemudian The Fed mengumumkan untuk menormalkan suku bunga acuan, timbul tekanan pada korporasi akibat harus mengembalikan pinjaman yang berdampak pada depresiasi (penurunan) nilai tukar Rupiah terhadap Dolar Amerika (USD).

Pascakrisis finansial 2008, China mendorong pertumbuhan ekonominya dengan kebijakan fiskal ekspansif (expantionary fiscal) untuk menstimulasi perekonomiannya. Dana sejumlah RMB 4 Triliun (hampir USD 600 Miliar) disuntikkan melalui BUMN (SOE: State Owned Company) China dan pemerintah provinsi atau daerah, yang ditujukan untuk pembangunan infrastruktur di China.

Pra dan Pasca Krisis 2008 dan Fakta Fenomenal

Menarik untuk membandingkan pertumbuhan perekonomian pra dan pascakrisis global 2008. Negara maju atau kawasan regional seperti US, European Union, Jepang yang terdampak krisis global 2008 melakukan kebijakan "New Normal" (seperti yang disebutkan pada bagian atas) demi mendorong pertumbuhan. Sementara penurunan pertumbuhan negara maju tersebut menekan permintaan komoditas dan energi yang menimbulkan tekanan deflasi; dan selanjutnya menekan penerimaan negara yang mengandalkan ekspor komoditas dan energi. Lanjutan dari kondisi deflasi ini adalah persaingan perdagangan global dengan cara memanipulasi (baca: menurunkan dengan sengaja) nilai tukar yang kemudian dikenal sebagai "Currency Wars". Keadaan ini malah menimbulkan dampak lain, yaitu tekanan utang yang berisiko kegagalan bayar (Debt Default) utang korporasi (private) dan utang publik (public debt).

Apakah hasil yang dicapai dengan strategi kebijakan New Normal terhadap pertumbuhan ekonomi?

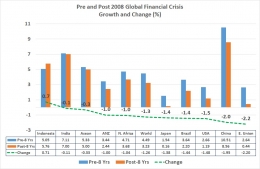

Peraga-3 berikut ini memberikan gambaran pertumbuhan GDP (Gross Domestic Product atau PDB: Produk Domestik Bruto).

Dengan mencermati Peraga-3, dapat disimpulkan:

1. Pertumbuhan GDP Global belum sepenuhnya pulih ke keadaan prakrisis (rerata pra > rerata pasca krisis dengan selisih perubahan 1,26%); kondisi European Union, China, dan US, Brazil dan Jepang bahkan lebih rendah.

2. North Africa, ANZ, Asean, India, dan Indonesia pemulihannya di atas dan lebih baik daripada rerata global.

3. Hanya pertumbuhan GDP Indonesia mendapatkan selisih positif (0.7%) yang maknanya rerata pertumbuhan pascakrisis lebih besar daripada rerata pertumbuhan pra krisis. Fakta ini FENOMENAL dan merupakan modal penting dalam melangkah pasti mencapai Tujuan Pembangunan Berkelanjutan!

Arnold Mamesah - 6 Juni 2016

Masyarakat Infrastruktur Indonesia - Laskar Initiatives