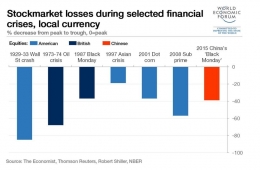

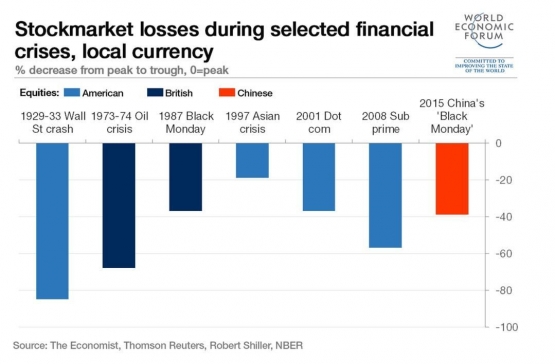

Dampak dari kepanikan global yang dipicu dari pasar US dapat dilihat pada Peraga-2 dengan pembanding dampak krisis keuangan pada abad XX dan juga anjloknya Pasar Saham Shanghai pada Juni 2015.

Pasca Krisis Finansial 2008, The Fed US menerbitkan kebijakan Quantitative Easing untuk menstimulasi perekonomian US dan menetapkan suku bunga acuan (Fed Fund Rate) sangat rendah sebesar 0,25%. Kebijakan The Fed ini pada satu sisi sebagai resep mujarab; tetapi pada sisi lain menjadi virus pada "Emerging Markets" (seperti Indonesia dan negara ASEAN). Sejak 2010 banjir tawaran pinjaman dengan syarat mudah dan suku bunga rendah kepada korporasi di Indonesia walaupun dengan masa pinjaman pendek (short term loan). Saat kemudian The Fed mengumumkan untuk menormalkan suku bunga acuan, timbul tekanan pada korporasi akibat harus mengembalikan pinjaman yang berdampak pada depresiasi (penurunan) nilai tukar Rupiah terhadap Dolar Amerika (USD).

Pascakrisis finansial 2008, China mendorong pertumbuhan ekonominya dengan kebijakan fiskal ekspansif (expantionary fiscal) untuk menstimulasi perekonomiannya. Dana sejumlah RMB 4 Triliun (hampir USD 600 Miliar) disuntikkan melalui BUMN (SOE: State Owned Company) China dan pemerintah provinsi atau daerah, yang ditujukan untuk pembangunan infrastruktur di China.

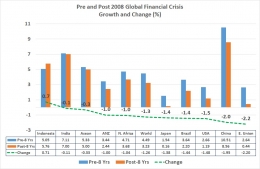

Pra dan Pasca Krisis 2008 dan Fakta Fenomenal

Menarik untuk membandingkan pertumbuhan perekonomian pra dan pascakrisis global 2008. Negara maju atau kawasan regional seperti US, European Union, Jepang yang terdampak krisis global 2008 melakukan kebijakan "New Normal" (seperti yang disebutkan pada bagian atas) demi mendorong pertumbuhan. Sementara penurunan pertumbuhan negara maju tersebut menekan permintaan komoditas dan energi yang menimbulkan tekanan deflasi; dan selanjutnya menekan penerimaan negara yang mengandalkan ekspor komoditas dan energi. Lanjutan dari kondisi deflasi ini adalah persaingan perdagangan global dengan cara memanipulasi (baca: menurunkan dengan sengaja) nilai tukar yang kemudian dikenal sebagai "Currency Wars". Keadaan ini malah menimbulkan dampak lain, yaitu tekanan utang yang berisiko kegagalan bayar (Debt Default) utang korporasi (private) dan utang publik (public debt).

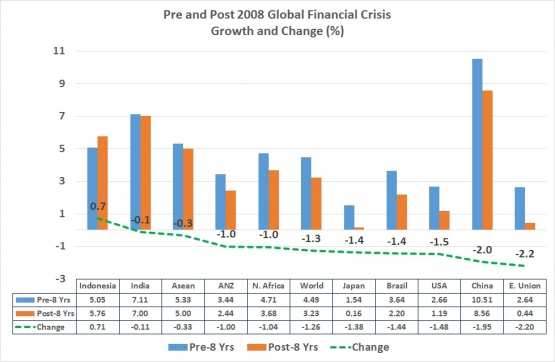

Apakah hasil yang dicapai dengan strategi kebijakan New Normal terhadap pertumbuhan ekonomi?

Peraga-3 berikut ini memberikan gambaran pertumbuhan GDP (Gross Domestic Product atau PDB: Produk Domestik Bruto).

Dengan mencermati Peraga-3, dapat disimpulkan:

1. Pertumbuhan GDP Global belum sepenuhnya pulih ke keadaan prakrisis (rerata pra > rerata pasca krisis dengan selisih perubahan 1,26%); kondisi European Union, China, dan US, Brazil dan Jepang bahkan lebih rendah.