Bencana Neraca

Neraca (Balance Sheet) merupakan sumber informasi yang menggambarkan posisi dan kesehatan keuangan korporasi; dalamnya mencakup kekayaan (assets), kewajiban dan ekuitas (liability & owner equity). Untuk memberikan pemahaman sederhana, ilustrasi berikut menggambarkan bencana neraca yang dialami korporasi.

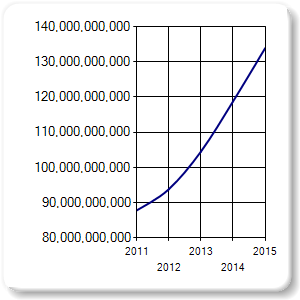

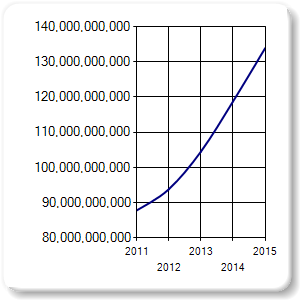

Pada 2011 korporasi berinvestasi demi perluasan usaha dengan pendanaan melalui penerbitan surat utang jangka menengah 5 (lima) tahun (MTN : Medium Term Notes) sebesarnya USD 10 Juta pada 2011 dengan bunga (interest) 6%. Seandainya hingga 2015 korporasi hanya membayar bunga sebesar (5%-6%) per tahun, pada akhir 2015 atau awal 2016 nilai kewajiban utangnya dalam Rupiah menjadi lebih dari satu setengah kali. (Lihat Grafik-1 - sumber kurs tukar : Bank Indonesia - Calculator)

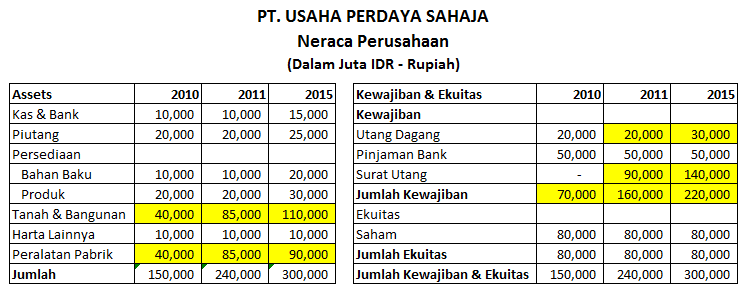

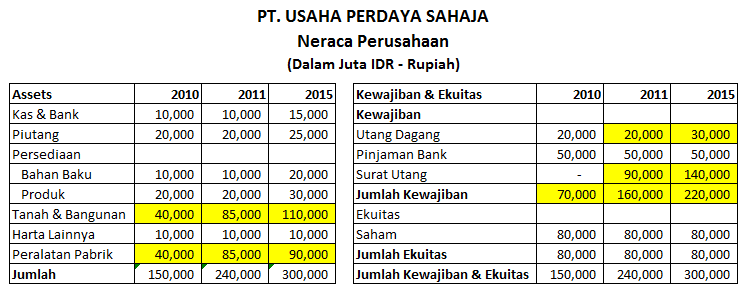

Sebagai gambaran, kondisi Neraca korporasi (dengan penyederhanaan) sebelum penerbitan MTN pada 2010, saat penerbitan MTN pada 2011 dan akhir 2015 diberikan pada Tabel-2.

Catatan. Untuk penyederhanaan nilai MTN saat penerbitan USD 10 Juta setara IDR 90 Miliar dan pada 2015 setara IDR 140 Miliar dan penyusutan nilai peralatan ditiadakan.

Mengapa korporasi menerbitkan MTN dalam mata uang asing (USD) ? Alasannya karena suku bunga jauh lebih rendah (5-6%) dan prosesnya lebih sederhana dibandingkan dengan dana perbankan domestik yang suku bunganya dalam rentang 12-13%.

Dari neraca 2011, penggunaan dana dari MTN, sejumlah 50% untuk peralatan pabrik dan 50% lainnya untuk penambahan tanah dan bangunan. Sebagai tambahan, penggunaan dana MTN untuk peningkatan "asset" yang tidak langsung berkaitan dengan peningkatan produksi merupakan tindakan spekulasi; karena berharap "harga" meningkat pesat pada masa mendatang sehingga menambah nilai asset korporasi. (Speculative Bubble)

Misalkan 2011-2013 merupakan masa pembangunan, pada 2014 mulai berproduksi. Dalam 2014-2015, ternyata penjualan atau pendapatan dibawah target sejalan dengan kondisi makro perekonomian. Bahkan harga terpaksa harus dipangkas agar menarik yang berdampak pendapatan tidak sesuai target.

Saat 2016 surat utang tersebut jatuh tempo, korporasi harus menyediakan dana sebesar IDR 140 Miliar untuk menebus surat utang tersebut; suatu nilai yang (mungkin) tidak dapat dipenuhi. Sehingga harus melakukan tindakan misalnya dengan penerbitan surat utang baru sementara mengupayakan pengurangan (pembayaran) sejumlah utang yang kian membebani korporasi. Selain itu, korporasi akan mengurangi atau bahkan meniadakan investasi dan menghindari tambahan utang perbankan, melakukan penghematan dengan pengurangan tenaga kerja, efisiensi biaya yang dapat berdampak pada pengurangan produksi dengan implikasi penurunan pendapatan serta keuntungan. Jika keadaan ini berlangsung pada sebagian besar dunia usaha maka akan terjadi spiral depresi dengan akibat tingkat pengangguran meningkat serta turunnya permintaan (demand) yang kembali akan menekan pendapatan.

Fenomena peningkatan beban kewajiban korporasi yang dilanjutkan dengan tindakan (1) mengurangi atau meniadakan investasi dan menghindari utang baru dari perbankan; (2) membayar (sebagian) utang; (3) melakukan pengetatan dalam kegiatan usaha dan jika mungkin (4) mengupayakan penghematan agar dapat ditabung untuk membayar utang, disebut sebagai Resesi Neraca (Balance Sheet Recession). Tanpa kegiatan investasi dapat dipastikan pertumbuhan korporasi pada masa mendatang rendah atau bahkan semakin menyusut sejalan dengan depresiasi peralatan.

Bencana Utang berkaitan dengan resesi neraca; saat utang dalam mata uang asing (USD) berjalan, Rupiah (IDR) mengalami depresiasi nilai tukar secara berkelanjutan, berakibat nilai utang melambung.

Tindakan korporasi dalam merespon resesi neraca berdampak pada perbankan karena jumlah kredit yang disalurkan perbankan akan tertekan atau turun; sementara nilai tabungan bertambah. Akibatnya pendapatan perbankan dari bunga pinjaman turun sementara biaya bunga (untuk dibayarkan kepada penabung) bertambah dengan meningkatnya jumlah tabungan. Dalam kondisi demikian dan memperhatikan BOPO (Beban Operasional & Pendatapan Operasional), perbankan akan sulit menurunkan suku bunga pinjaman khususnya pada margin interest yang merupakan sumber pendapatan utama (fee based income perbankan atau pendapatan non bunga saat ini diprakirakan kurang dari 15% dibandingkan seluruh pendapatan operasional).

Ekspansi Kredit dukungan Kebijakan Bank Sentral

Penurunan suku bunga acuan atau BI Rate yang dilakukan Bank Indonesia (BI) dan dari beberapa pernyataan yang diberikan mengindikasikan BI akan menjalankan stimulus moneter dengan Easy Money Policy (EMP - kebijakan non pengetatan dana). Dengan kebijakan ini diharapkan kredit perbankan tumbuh dan dapat mendukung kebijakan stimulus ekonomi pemerintah dalam upaya peningkatan pertumbuhan.

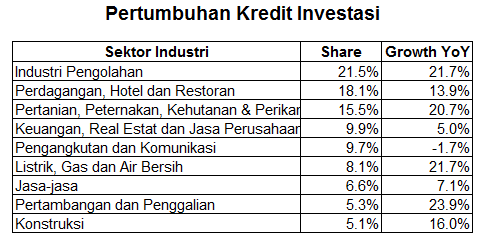

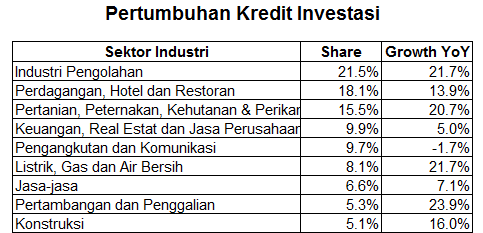

Gambaran pertumbuhan Kredit Investasi Perbankan hingga akhir 2015 diberikan pada Tabel-3 berikut ini.

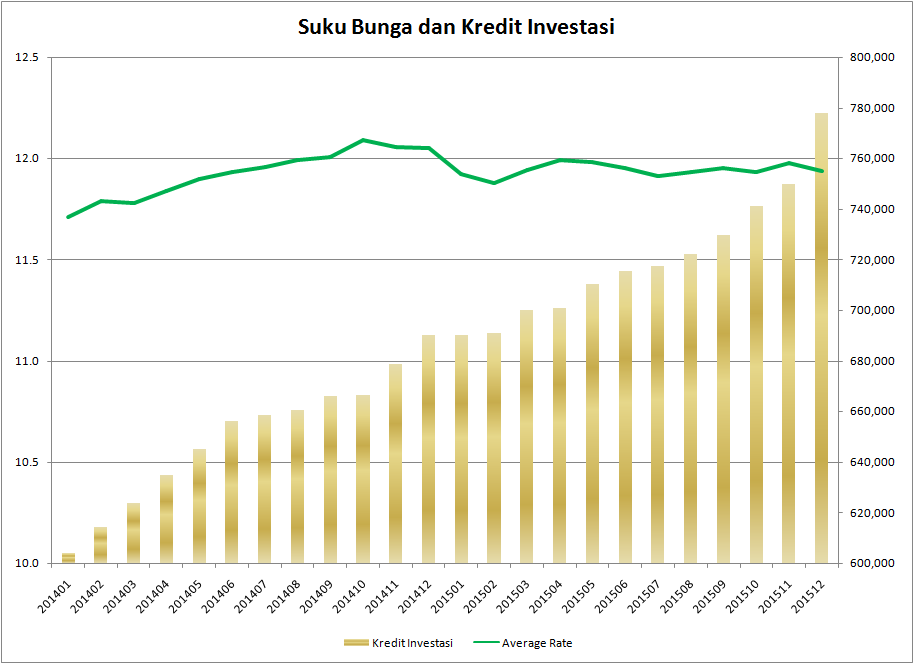

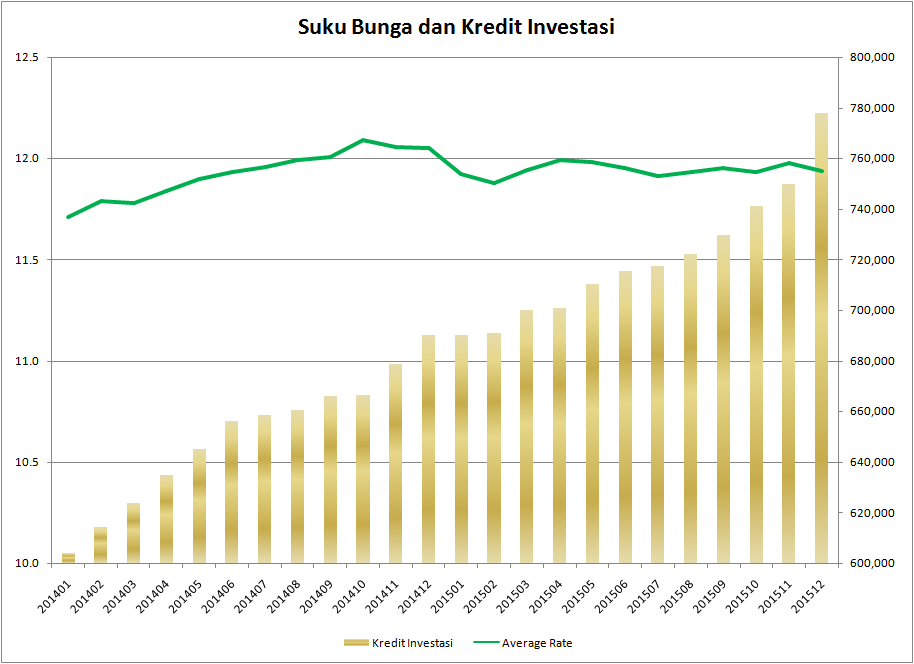

Sementara relasinya dengan suku bunga kredit, diberikan pada Grafik-4.

Dari Grafik-4 dapat dilihat bahwa tren penurunan suku bunga kredit investasi pada triwulan-IV (November - Desember 2015) berdampak pada pertumbuhan nilai kredit. Hal ini merupakan respon dari naiknya tingkat pertumbuhan PDB (Produk Domestik Bruto) pada triwulan-III yang mencapai 4,73%.

Berdasarkan Tabel-3 dan Grafik-4 beserta dengan penjelasannya, langkah pemulihan perekonomian tengah berlangsung dan selayaknya didorong agar berjalan lebih pesat.

Ada adagium : Ever Onward Never Retreat yang subtansinya : Terus Melangkah Maju.

Stimulus dan bukan pengetatan sudah menjadi kebijakan bersama baik dari sisi anggaran (fiskal) dan moneter; didukung dengan kebijakan sektor riel yang terus mengalami deregulasi. Keberanian pengelola anggaran pemerintah mendukung pembangunan infrastruktur merupakan langkah tepat walaupun harus mengalami defisit sehingga perlu ditutup kekurangannya melalui penerbitan utang (Lihat artikel : Defisit Anggaran dan Utang Ternyata Menyehatkan). BI pun akan mendukung dengan berbagai kebijakan yang mendorong ekspansi kredit perbankan. Tetapi lantas masalah Bencana Neraca korporasi perlu diselesaikan agar dampaknya pada perbankan dapat dieliminasi.

Bagi korporasi, kuncinya ada pada penundaan pembayaran utang dengan berbagai skema yang dimungkinkan serta tetap berinvestasi dengan dukungan perbankan domestik (agar terhindar dari resiko depresiasi nilai tukar) dan tidak melakukan pengetatan. Bagi perbankan, terobosan untuk menekan "interest margin" sangat diperlukan dan tidak selalu menunggu sehingga suku bunga kredit khususnya investasi dapat segera mencapai single digit (dibawah 10%) sejalan dengan tren penurunan BI Rate. Bagi pemerintah, saat ini perlu menjadi "interventor dan initiator" kegiatan pembangunan yang akan meningkatkan ekspektasi korporasi dalam mengembangkan usaha serta investasi. Kenyataannya kegiatan proyek pembangunan infrastrutur pemerintah sudah berjalan dengan dukungan anggaran dana APBN yang bergulir sejak Januari 2016 (Lihat artikel : APBN 2016 sebagai Stimulus Tembus GDP USD 1.000 Miliar). Tren nilai tukar menunjukkan penguatan.

Kutipan : Governments MUST intervene in the economy during economic downturns. Demikian pesan John Meynard Keynes dalam mahzab Keynesian Economics tentang peran pemerintah.

Arnold Mamesah - Laskar Initiatives

16 Februari 2016 (Happy Birthday Flor ... !)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H