Siklus Krisis

Judul The Big Shoot mungkin mirip dengan film The Big Short (Baca sinopsis) yang berlatar belakang Krisis Keuangan di US pada 2008 dengan casus belli-nya Sub-Prime Mortgage. Pada awal milenium XXI, kasus Dotcom bubble di USA muncul berlatar belakang "manipulasi" akuntansi yang berdampak krisis. Sementara krisis keuangan 2008 sarat dengan pelanggaran etik (ethical conduct) pada sektor keuangan. Pada awal 2016, fenomena penurunan harga saham yang signifikan (anjlok) terjadi di pasar US, China dan Euro Area yang berdampak tularan global; intinya berkaitan dengan keraguan akan kinerja korporasi.

Penurunan harga komoditas dan energi, gejolak nilai tukar yang berkepanjangan, perangkap utang eksternal yang dialami banyak negara, serta defisit fiskal yang membengkak pada negara yang mengandalkan penerimaan dari komoditas dan "crude oil" merupakan gejala menuju krisis global. Sementara Strong USD terus berlangsung dan Renminbi mengalami devaluasi. Informasi paling akhir, perekonomian China mengalami tekanan turun (gejala resesi) dan "hanya mampu" tumbuh 6,8% pada Triwulan-VI 2015 atau sepanjang 2015 sebesar 6,9%. Prakiraan "Spiral Deflasi" dan "Currency Wars" yang Berbuah Krisis besar kemungkinannya terjadi.

Potret Perekonomian

Hasil rapat Dewan Gubernur Bank Indonesia 14 Januari 2016, diputuskan untuk menurunkan suku bunga acuan Bank Indonesia (BI Rate) sebesar 25 basis poin atau 0,25% menjadi 7,25% dengan berbagai pertimbangan.

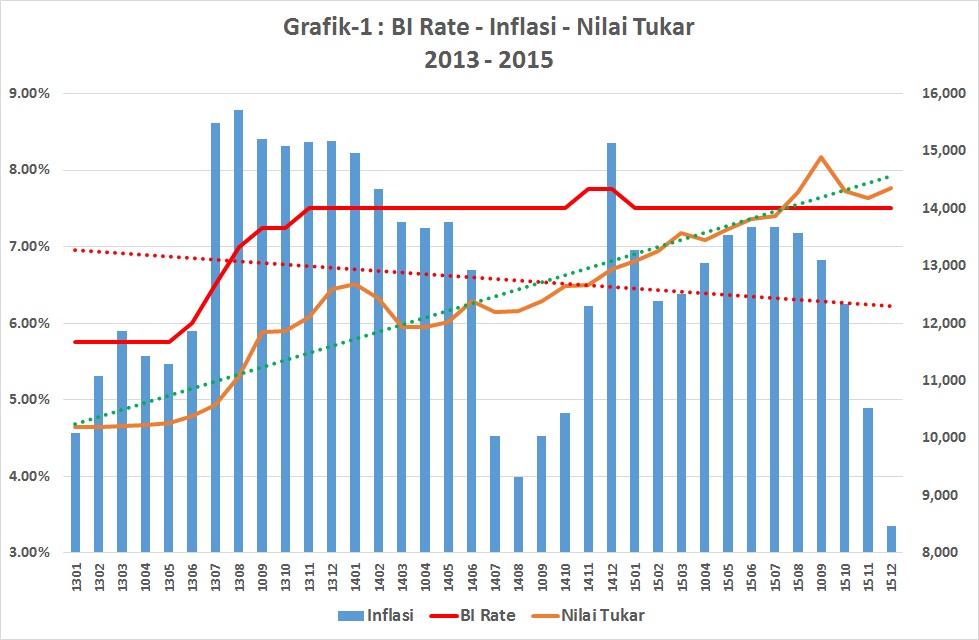

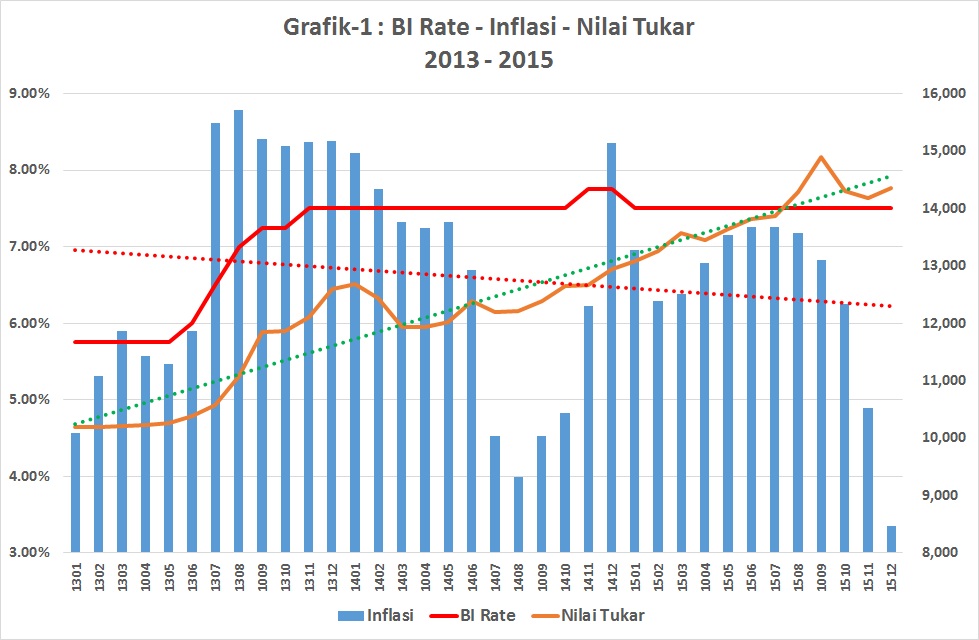

Gambaran BI Rate, Tingkat Inflasi (Year on Year), dan rerata nilai tukar (bulanan) diberikan dalam Grafik-1.

Tingkat inflasi turun saat nilai IDR terdepresiasi menunjukkan bahwa konsumsi masyarakat, yang sangat berperan pada besaran inflasi, tidak bergantung pada barang impor.

Dari neraca perdagangan global, saat nilai tukar IDR terdepresiasi terhadap USD, neraca perdagangan selama 2015 mencatat surplus sekitar USD 7,5 miliar; sementara masa 2014 defisit USD 1,89 miliar dan 2013 defisit sekitar USD 4,06 miliar.

Depresiasi nilai tukar IDR-USD berdampak surplus; tetapi mengindikasikan penurunan nilai impor bahan mentah (untuk produksi ekspor) sementara impor barang modal belum meningkat (investasi alat produksi dan infrastruktur).

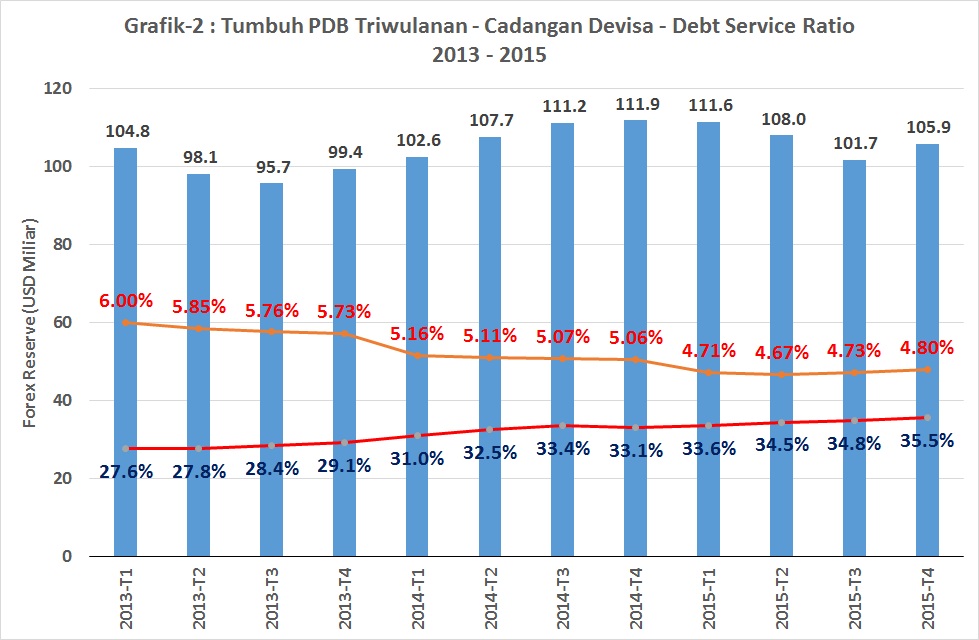

Setelah beberapa triwulan mengalami penurunan pertumbuhan PDB (Produk Domestik Bruto), pada Triwulan-III 2015 terjadi rebound (kondisi berbalik) sementara rerata global mengalami penurunan.

Gambaran pertumbuhan PDB, posisi Cadangan Devisa, dan Rasio Utang Publik diberikan pada Grafik-2.

Catatan. Pertumbuhan PDB Triwulan IV 2015 dan DSR ( Debt Service Ratio : Rasio Utang Terhadap PDB) merupakan estimasi.

Dari grafik-2 cadangan devisa akhir 2015 dibandingkan akhir 2014 hanya turun sekitar USD 6 miliar atau 5,5%. Bandingkan dengan China yang menguras Cadangan Devisa hingga 13,3% (dari USD 3,8 Triliun menjadi USD 3,3 Triliun) selama 2015 untuk intervensi pasar modal dan nilai tukar. Penambahan rasio utang publik selama 2015 hanya sebesar 2,4% dari PDB.

Dengan memperhatikan trend grafik-2, pertumbuhan PDB tidak dipengaruhi besarnya cadangan devisa. Selayaknya cadangan tersebut dikelola secara lebih agresif dan digunakan untuk investasi misalnya pada infrastruktur. Sejalan dengan kebijakan stimulus (bukan pengetatan) yang dipilih, penambahan utang publik tidak harus konservatif.

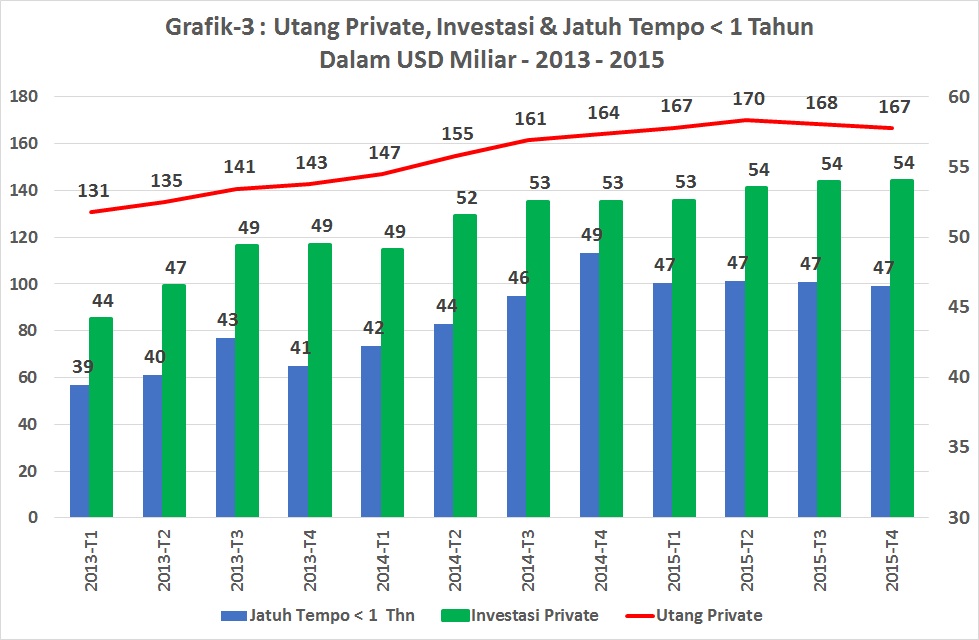

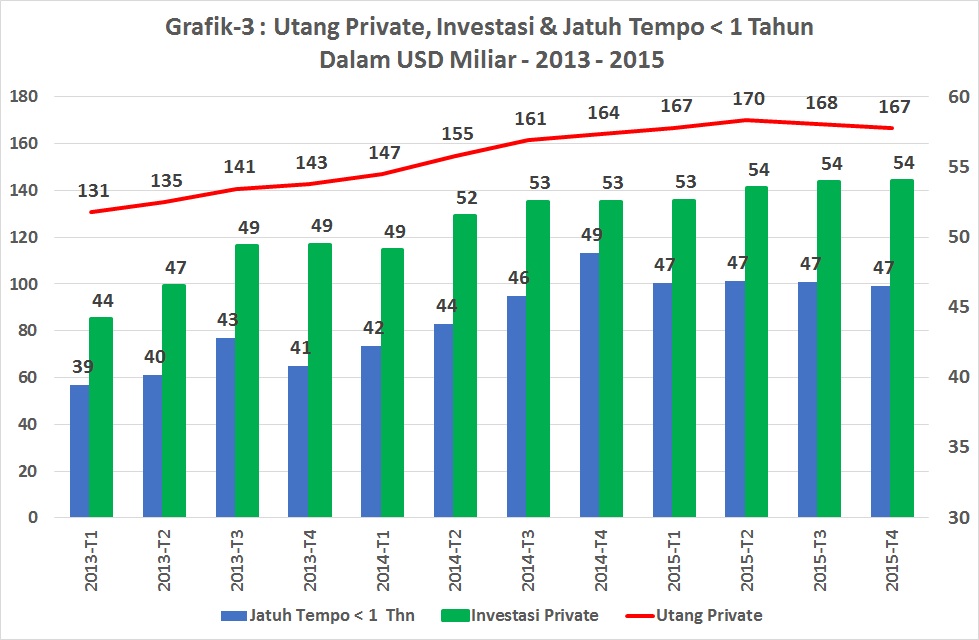

Untuk sektor private (swasta) kondisi utang eksternal diberikan pada grafik-3.

Dari grafik-3, jumlah utang swasta turun dan utang untuk investasi juga tidak bertumbuh. Sementara ekspansi kredit investasi perbankan nasional selama 2015 masih "single digit" atau dibawa 10% dan diharapkan pada 2016 akan berada pada kisaran 12%.

Kondisi ini menunjukkan bahwa sektor private (swasta) masih berupaya keluar dari masalah "Balance Sheet Recession" dengan cara mengurangi utang dan sementara minat berinvestasi rendah. Aliran modal asing yang diharapkan pasca penerbitan serangkaian paket stimulasi ekonomi sejak September 2015 belum terwujud.

Nilai utang private yang jatuh tempo dalam waktu satu tahun sejumlah USD 46 miliar merupakan ancaman yang sering menimbulkan gejolak pada tiap akhir triwulan dan mengakibatkan tekanan pada nilai tukar.

"The Big Shoot" BI Rate

Bank Indonesia mengindikasikan harmonisasi kebijakan dengan mendukung kebijakan stimulus. Penurunan BI Rate walaupun hanya sebesar 25 basis poin, merupakan langkah awal dan diprakirakan berlanjut dengan "Easy Money Policy". Penurunan BI Rate merupakan indikasi inflasi akan terkendali. Demikian juga gejolak nilai tukar tidak akan berdampak negatif pada stablitas sistem keuangan dengan memperhatikan cadangan devisa yang ada.

Langkah ekspansif dalam kredit investasi dengan "daya tarik" suku bunga rendah sangat diperlukan karena memberikan manfaat dalam perluasan lapangan kerja dan peningkatan pendapatan masyarakat. Juga, akan menggerakkan sektor swasta dan meningkatkan produksi, serta mendukung penguatan sektor industri yang memiliki keunggulan. Masalah "Balance Sheet Recession" yang dialami sektor swasta tidak dapat diselesaikan hanya dengan pembayaran utang tetapi perlu peningkatan kegiatan usaha agar tetap bertumbuh.

Dalam kondisi global yang mengalami deflasi dan gejolak nilai tukar, perekonomian Indonesia ternyata mampu tampil beda. Inflasi bukan hal yang negatif karena diperlukan dunia usaha untuk bertumbuh dan agar dapat meningkatkan pendapatan tenaga kerja. Nilai tukar yang terdepresiasi ternyata berdampak positif pada neraca pembayaran.

Kebijakan stimulus anggaran yang dijalankan pemerintah pada 2015 berlangsung dengan dukungan minimal dari sisi moneter tetapi hasilnya angka pertumbuhan PDB pulih. Dengan harmonisasi kebijakan anggaran yang tidak ketat bahkan ekspansif, paket stimulus dan deregulasi yang mendukung kegiatan dunia usaha, serta dukungan kebijakan moneter, lantas kenapa cuma mengejar target pertumbuhan PDB 2016 hanya sebesar 5,3% ... bahkan selayaknya bisa lebih besar.

Inilah makna The Big Shoot !

Arnold Mamesah - Laskar Initiatives

Pekan keempat Januari 2016

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H