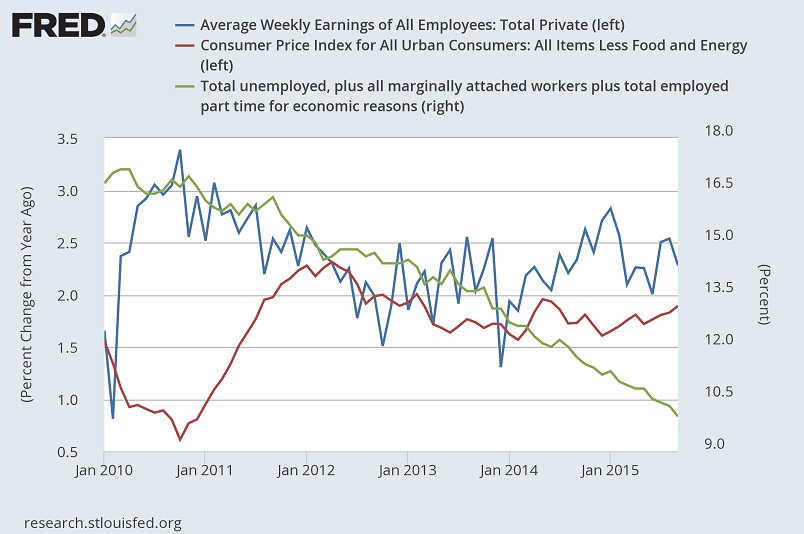

Grafik-3 menunjukkan bahwa tingkat pengangguran US masih diantara 9%-10% sementara Consumer Price Index yang menjadi tolok ukur inflasi, dibandingkan dengan masa yang sama tahun sebelumnya, kenaikannya masih di bawah 2% (sekitar 1,7%). Sedangkan pada pertumbuhan pendapatan (Weekly Earning), perbandingan dengan masa yang sama tahun sebelumnya, trend pertumbuhannya turun dan berada pada kisaran 2,3% (posisi Oktober 2015).

Dengan kondisi tersebut, kebijakan QE The Fed belum dapat dikatakan mencapai sasaran untuk peningkatan pertumbuhan perekonomian US. Jika kemudian The Fed menaikkan Fed Rate, akan terjadi gejolak pada pasar keuangan global dan dana akan mengalir kembali ke pasar US. Dampaknya, USD akan menjadi makin kuat dan ekspor US makin tertekan; pada sisi lain akan terjadi peningkatan barang impor ke US. Ditambah oversupply produk US, akan terjadi tekanan harga (disinflasi). Kondisi ini membuat pendapatan dunia usaha (korporasi) US berkurang dan mengancam pendapatan tenaga kerja. Tentunya hal ini sangat tidak diinginkan The Fed karena kenaikan Fed Rate akan lebih mengancam perekonomian US. Jika kemudian The Fed memaksakan kenaikan, diprakirakan akan ada kebijakan "mitigasi moneter" lain yang diterbitkan.

Gejolak Nilai Tukar

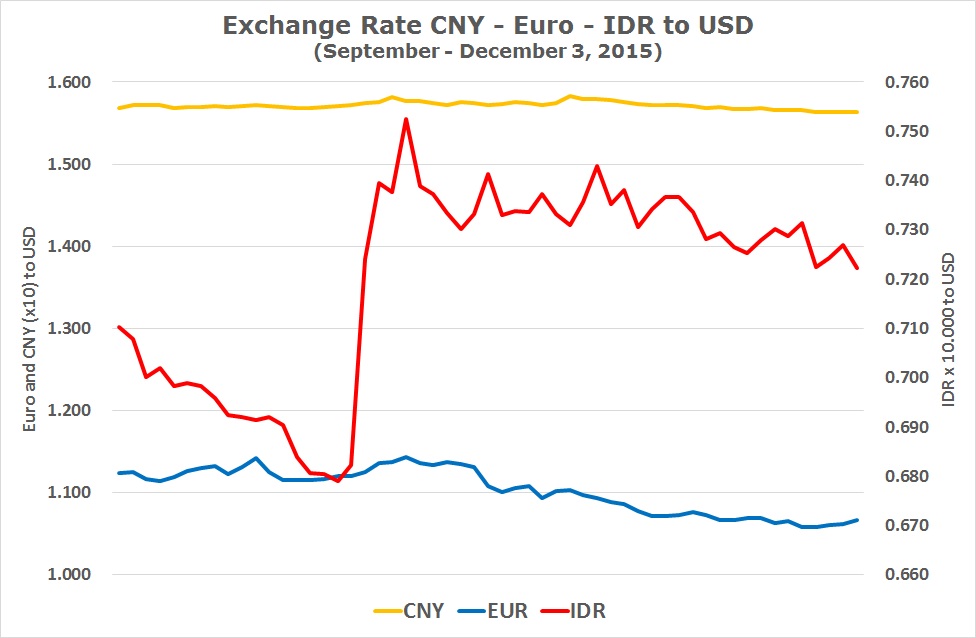

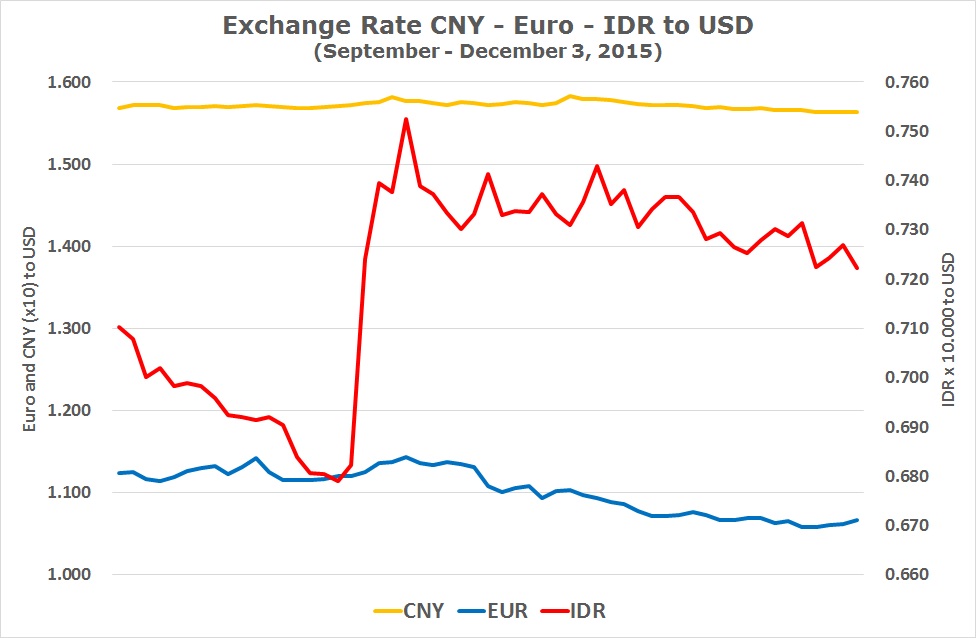

Fluktuasi atau perubahan nilai tukar Euro, CNY, dan IDR terhadap USD diberikan pada grafik-4.

Grafik-4 : Exchange Rate CNY Euro IDR to USD

Grafik-4 menunjukkan bahwa terhadap USD nilai tukar CNY cenderung stabil sedangkan Euro trend-nya menurun walaupun pada awal Desember menunjukkan penguatan. Dari sisi US, China dan Euro Area merupakan mitra dagang utama sehingga diharapkan USD melemah sehingga akan meningkatkan nilai ekspor US ke area tersebut.

Bagi Indonesia, sejak menguat dan mencapai puncak pada awal Oktober 2015, trend nilai tukar IDR terhadap USD mengalami penurunan hingga 6,4% (posisi 3 Desember 2015). Jelang akhir tahun, tekanan nilai tukar IDR - USD akan terus berlanjut sejalan dengan antisipasi pasar terhadap keputusan The Fed menaikkan suku bunga, juga peningkatan kebutuhan USD untuk pemenuhan kewajiban utang eksternal korporasi dan pemerintah. Trend penurunan tersebut akan juga berlaku pada CNY dan Euro karena USD masih digunakan sebagai "anchor" dalam penentuan nilai tukar IDR terhadap CNY dan Euro (walaupun Bank Indonesia mendorong penggunaan CNY dalam perdagangan Indonesia dengan China).

Fenomena nilai tukar IDR terhadap USD dalam 12 bulan terakhir menunjukkan bahwa pada jelang akhir triwulan selalu dalam keadaan tertekan namun akan membaik pada bulan berikutnya kecuali pada akhir Triwulan-2 2015 (Juni - Juli 2015). Dalam trend IDR mengalami depresiasi terhadap USD, ternyata trend inflasi turun (diprakirakan inflasi 2015 tidak akan melebihi 3,5%) serta neraca perdagangan SURPLUS.

Pertumbuhan PDB (Produk Domestik Bruto) Triwulan-3 naik dibandingkan Triwulan-1 dan Triwulan-2; sementara trend pertumbuhan global masih dalam tekanan (kecuali beberapa negara misalnya India, Thailand, Phillipine). Kenaikan pertumbuhan tersebut didorong faktor domestik yaitu sektor konsumsi dan investasi (Lihat artikel : Stimulus Ekonomi Tanpa Was-was), bukan mengandalkan pada faktor eksternal (Lihat : Nonsense - Faktor China Pada Pertumbuhan Indonesia)

Demikianlah dan sesuai dengan tajuk : Eksternal Perlu, Tetapi Fokus ke Domestik.