Fenomena Black Monday dan Tularan Krisis

Tidak ada suatu yang baru di bawah matahari (There is nothing new under the sun), merupakan kata-kata bijak yang dikutip dari King Solomon Ecclesiates.

Kejadian Senin Hitam (Black Monday) pada 19 Oktober 1987 yang berawal dari bursa Hongkong dan menjalar cepat ke Eropa dan Amerika; berulang pada 24 Agustus 2015. Muncul dari bursa Shanghai dengan tularan keseluruh bursa Asia Pasifik, Eropa, Timur Tengah, Afrika, Amerika. Pola pergerakan dan pemicu serta dampak krisis yang terjadi serupa, diawali dengan kecemasan yang berlanjut dengan panik serta histeria.

Krisis keuangan seperti halnya pada 2008 sudah semakin sering terjadi. Upaya pengobatan pasca krisis di USA dengan kebijakan Quantitative Easing The Fed sejak Oktober 2009 dan penundaan keputusan menaikkan suku bunga acuan The Fed sejak 2014 menimbulkan kondisi ketidakpastian (uncertainty) yang juga menjadi pemicu krisis 2015. Seperti juga dialami perekonomian Indonesia dengan dampak pada nilai tukar Rupiah terhadap USD yang terus merosot.

Plesetan anekdot “Datang tidak diundang pergi minta ongkos” seakan menggambarkan krisis keuangan yang muncul tiba-tiba dan meninggalkan kerusakan pada sektor perekonomian. Bahkan dapat menjalar atau menjadi pembenaran timbulnya krisis politik dan pengalihan kekuasaan seperti pada Krismon 1998 dan situasi yang tengah berlangsung di Yunani, Brazil dan Turki.

Posisi, Proteksi dan Prediksi

Terhadap artikel Indominomics : Manipulasi Informasi Berbuah Krisis, seorang kerabat kental yang kritis, memberikan tiga kuis menarik dengan “mengutip” artikel dari pengelola keuangan JP Morgan (JP Morgan: Sell Indonesia Bonds, Rupiah NOW) yang juga dikutip Harian Kompas, kebijakan proteksi melalui suspensi bursa NYSE (Stock Trading in U.S. Will Pause If S&P 500 Plunges 7%) dan prediksi chartis tentang lanjutan krisis keuangan dunia (Charts: This may be the start of the world’s next financial crisis).

Tantangan kerabat ini sangat menarik dan perlu dikaji dengan cerdas dan cermat serta ditanggapi secara cerdik.

Posisi “exit” atau keluar seperti “advise” JP Morgan (JPM) bukan hal luar biasa. Sekedar mengingat catatan krisis keuangan 2008 di USA dan sumber pendapatan JPM, mudah dipahami bahwa para pengelola dana (Fund Manager) dan Pialang akan memanfaatkan peluang krisis untuk mendapatkan manfaat maksimal melalui transaksi. Pertanyaannya jika kemudian “exit”, lantas kemana akan dibiakkan dana tersebut saat pasar Asia terhuyung (slumping), pasar EMEA (Europe, Middle East, Africa) dan Latin America (ingat kasus politik Brazil dan masalah sosial di Venezuela) juga terseret, sementara pasar USA masih belum menjanjikan imbalan bahkan berpotensi tertekan akibat keputusan kenaikan suku bunga acua The Fed yang terus ditunda.

Proteksi dan Pencegahan yang diberlakukan NYSE pun hal biasa. Salah satu strategi menenangkan keadaan panik dan histeris adalah “cool down” sesaat dengan “menarik napas” agar para pelaku pasar berpikir tenang dan jernih serta tidak terpengaruh bias dalam berpikir (cognitive bias) dan tidak terbawa emosi dalam mengambil keputusan (bandwagon effect). Saat bursa Shanghai terguncang hebat pada 8 Juni 2015, sempat terjadi “penundaan” yang konon akibat gangguan (glitch) sistem transaksi NYSE. Alasan gangguan (Technical Fail) ini kurang dapat diterima karena selayaknya sistem cadangan (fall back system) segera berfungsi.

Prediksi dan Praduga dengan pendekatan chart atau grafik serta kemiripan atas krisis keuangan dapat dilihat dengan memahami bahwa dana yang “bergerak” di sektor keuangan dunia yang JAUH LEBIH BESAR dibandingkan dengan sektor perdagangan barang dan jasa. Dana besar tersebut mencari imbalan yang significant, bergerak dinamis terkadang liar dan cepat secara elektronik (dalam hitungan detik) dari satu pasar ke pasar lainnya. Jika dalam perdagangan barang dan jasa mancanegara, strategi devaluasi mata uang (Currency Wars) digunakan untuk memenangkan persaingan maka dalam pasar keuangan pun terjadi peperangan melalui cara sentimen dan spekulasi agar dapat menjanjikan imbalan “besar dan cepat” dengan rasionalisasi yang tidak berdasarkan prinsip umum yang berlaku tetapi lebih banyak justifikasi “illogical causal effect” atau teori sporadis. (Lihat : Antisipasi Sentimen dan Spekulasi)

Butuh kcermatan dan kecerdikan menghadapi kondisi krisis akibat panik dan histeria pelaku.

Kontradiksi Strong Currency dan Fakta Surplus

Jika saat ini ditanyakan kepada masyarakat terutama pengamat, ekonomis, para penggiat medsos dan penggosip yang mengaku peduli dengan mata uang : Apakah menginginkan mata uang Rupiah kuat (Strong Currency) terhadap USD ? Maka dapat diprakirakan lebih dari 70% jawaban berupa paduan suara besar :YA dan HARUS demikian. Sisanya mungkin menjawab TIDAK perlu atau EGP (Emangnya Gua Pikirin).

Saat ini USD berada dalam posisi Strong Currency. Seperti juga pada pertengahan 1980’an saat dilakukan pool yang hasilnya mayoritas (64%) menjawab Strong Currency is GOOD sedangkan sisanya memilih Bad, Uncertain, atau No Idea (Voters Always Want Strong Currency).

Kondisi mata uang kuat seakan menggambarkan kedaulatan negara. Sayangnya konklusi emosional tersebut lebih banyak timbul akibat keterbatasan informasi dan sudut pandang sempit tanpa melakukan kajian yang cerdas.

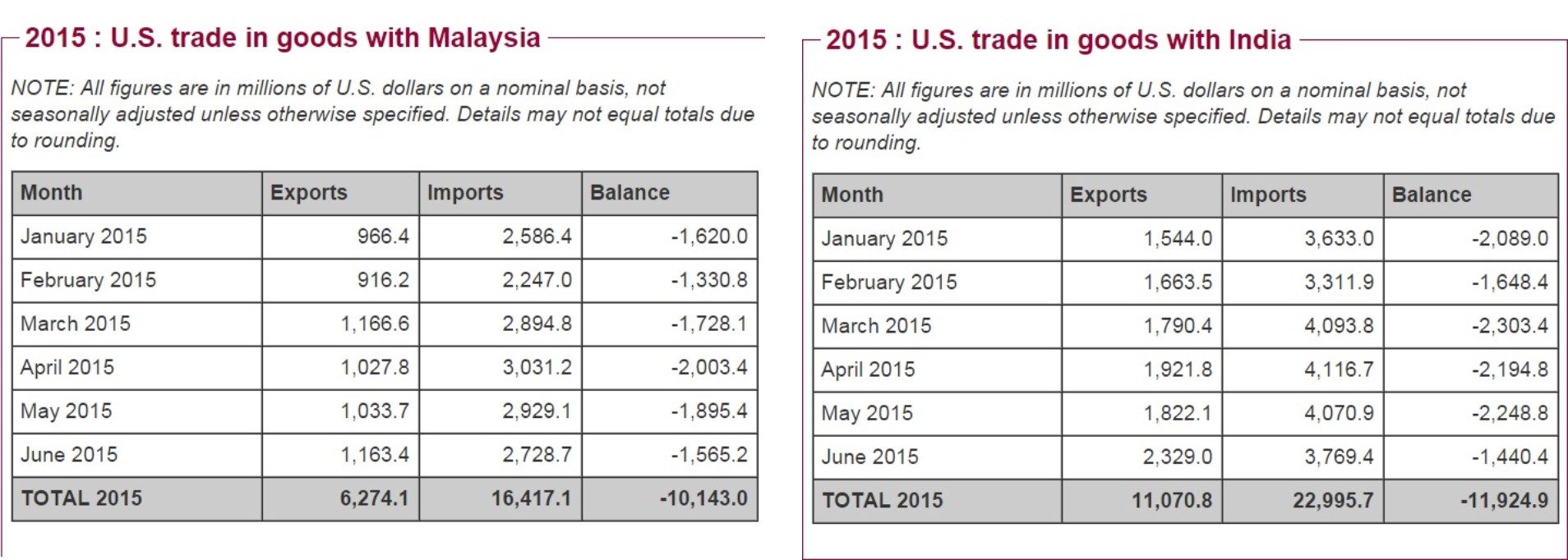

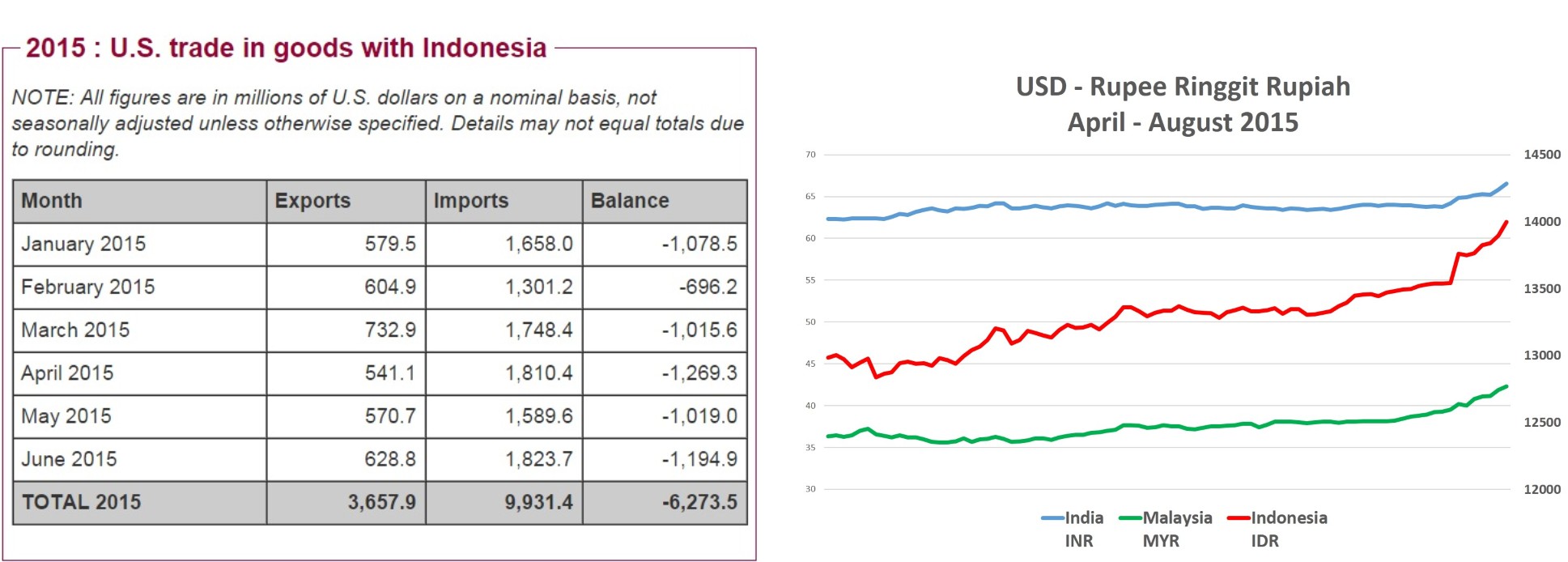

Ada fenomena menarik jika melihat keadaan yang dialami trio mata uang Rupee (India), Ringgit (Malaysia) dan Rupiah (Indonesia) yang ketiganya mengalami penurunan nilai terhadap USD. Bahkan pada medio Agustus 2015, Ringgit Malaysia seakan kembali pada keadaan saat Krisis Keuangan Asia 1998.

Tabel dan grafik berikut ini memberikan gambaran relasi perdagangan dan nilai tukar.

1. Trade Balance : United States Census Bureau

2. Currency Exchange : International Monetary Fund

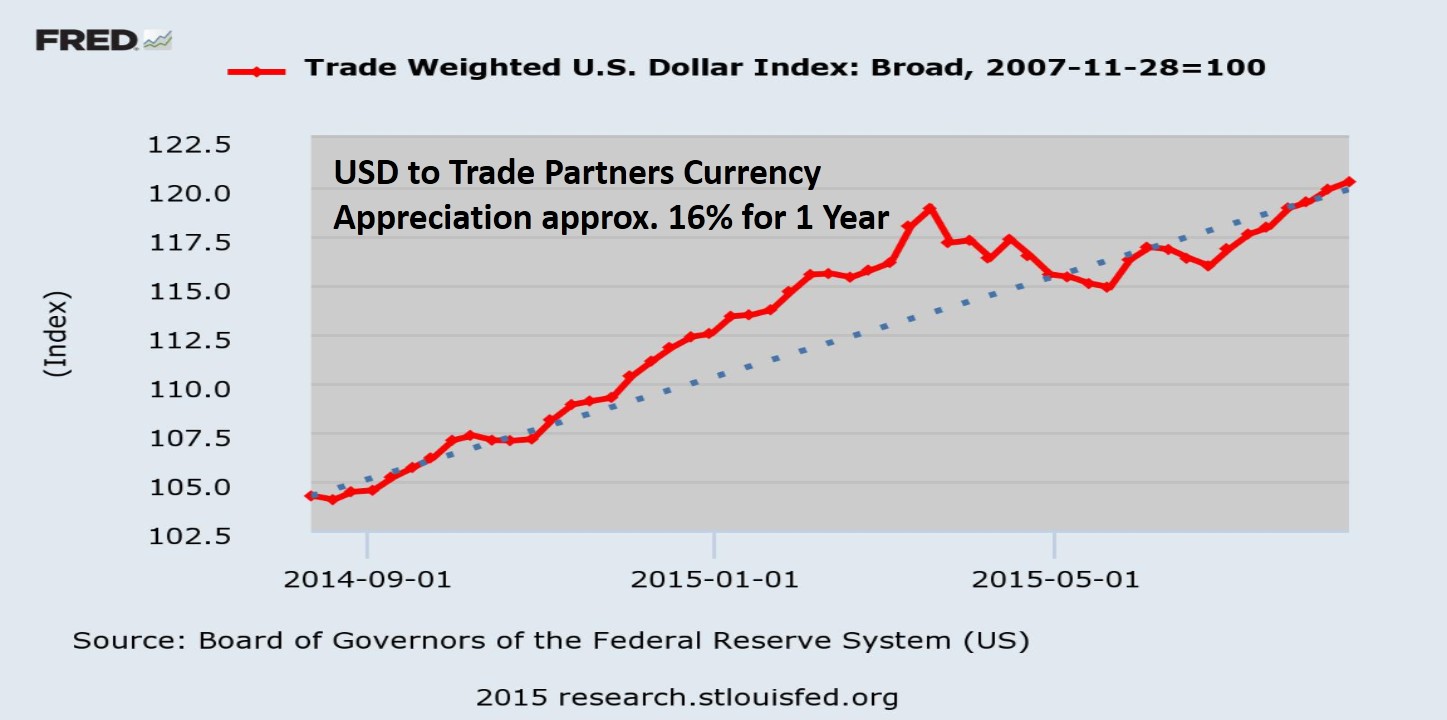

3. Federal Reserve, Bank of St. Louis – Trade Weighted U.S. Dollar Index : Broad

Dari tabel dan grafik, SURPLUS dinikmati India, Malaysia, dan Indonesia pada perdagangan dengan USA. Bahkan surplus luar biasa juga dinikmati Tiongkok sebesar USD 170,77 miliar pada semester I (Januari hingga Juni) 2015. Kondisi berlawanan terjadi pada nilai tukar trio Rupee, Ringgit, dan Rupiah yang mengalami penurunan atau devaluasi terhadap USD. Seringkali hanya dilihat sisi nilai tukar tetapi kondisi SURPLUS jarang dikedepankan.

Memperhatikan grafik apresiasi nilai tukar USD terhadap mata uang mitra perdagangan dalam periode Agustus 2014 – Juli 2015 sebesar 16% dapat diprakirakan tekanan yang terjadi pada perdagangan internasional USA. Khususnya korporasi yang mengandalkan produk ekspor serta perusahaan internasional (Multi National Corporation) USA.

Pertarungan dalam perdagangan internasional untuk menghasilkan surplus dengan cara devaluasi nilai tukar, saat ini populer dengan sebutan Currency Wars.

Krisis keuangan merupakan dampak dari Currency Wars yang berlangsung panjang bersamaan dengan fenomena Deflasi (penurunan harga dalam waktu panjang) pada komoditi dan minyak mentah. (Lihat : "Spiral Deflasi" dan "Currency Wars" yang Berbuah Krisis).

Keadaan krisis ini seakan mewakili pertarungan antara Ekonomi Klasik (Conventional Economic) dan Perdagangan Internasional (International Trade) dengan Ekonomi Perilaku (Bahavior Economic) yang lebih terkait dengan perilaku pemain pada pasar keuangan (Financial Market).

Ekonomi Klasik melihat permasalahan dalam horizon waktu panjang dan solusinya tidak serta merta melalui tahapan langkah. Sedangkan dalam Behavior Economic permasalahan sering disebabkan sesat pikir dan berharap pemulihan terjadi dalam waktu singkat (instant solution).

Siklus Krisis dan Perekonomian Indonesia

Masalah krisis keuangan dan dampaknya pada perekonomian negara bukan masalah baru dan sesekali terjadi. Banyak contoh penyelesaian yang terbukti berhasil dan berdasarkan pada Generally Accepted Principles. Berharap “instant solution” hanya melahirkan pendekatan sporadis dan penyelesaian yang tidak langgeng tanpa landasan teori atau prinsip yang teruji dan terbukti kebenarannya.

Nilai tukar adalah masalah moneter yang berkaitan dengan Neraca Pembayaran (Balance of Payment) yang dalamnya menyangkut Transaksi Berjalan (Current Account) yang melibatkan Transaksi Barang dan Jasa (Ekspor dan Impor dan Neraca Perdagangan atau Trade Balance), Transaksi Pendapatan (Penerimaan dan Pengeluaran), Transaksi Modal dan Keuangan (yang mencakup Penanaman Modal Langsung atau FDI : Foreign Direct Investment dan FPI : Foreign Portfolio Investment), serta pencatatan Transaksi Cadangan Devisa. Neraca pembayaran harus dipahami secara utuh bukan sekedar sisi FDI atau FPI.

Secara umum, nilai tukar akan dipengaruhi antara lain tingkat inflasi dan tingkat suku bunga, kondisi transaksi berjalan (Current Account) dan dalamnya menyangkut Neraca Perdagangan, utang eksternal beserta dampak dan resiko yang mungkin timbul, dan kondisi perkembangan ekonomi serta situasi politik.

Tingkat inflasi tahun berjalan hingga Juli 2015 mencapai 1,9% dan diproyeksikan hingga akhir tahun mencapai besaran di bawah 5% (asalkan tidak terjadi gejolak). Tingkat inflasi menunjukkan bahwa depresiasi nilai tukar Rupiah tidak berpengaruh atau tidak timbul “imported inflation” (inflasi akibat kenaikan harga pada barang impor) atau barang konsumsi impor bukan pilihan masyarakat. Suku bunga acuan BI 7,5% dan suku bunga pinjaman perbankan pada 12,5 – 14%. Sudah selayaknya BI melakukan terobosan dalam hal suku bungan agar sektor produksi tetap berjalan. Khususnya sektor Usaha Kecil Menengah dan mikro (UMKm) yang selanjutnya diberdayakan sebagai jangkar perekonomian Indonesia. (Lihat : Terobosan Suku Bunga Sebagai Antisipasi Krisis)

Posisi utang perlu mendapatkan perhatian khususnya pada sektor swasta. (Lihat : Asa dan Siklus Perekonomian Indonesia dan Indominomics : Deflasi, Tekanan Utang, dan Depresiasi).

Lantas bagaimana dengan kondisi dan perkembangan perekonomian. Sudah sangat tepat jika pemerintah mengambil keputusan untuk berperan sebagai Stimulus Ekonomi yang dalam kondisi Resesi memang perlu serta tidak memilih kebijakan pengetataan (Austerity Approach). (Lihat : Ketat Bikin Sekarat).

Dengan memilih program stimulus, pemerintah selayaknya mendorong belanja dengan konsisten dan tidak memperketat serta memaksakan penerimaan dari sektor perpajakan (bukan berarti membiarkan perilaku penghindar pajak atau Tax Evasion). Juga, perlu mendorong dan memberdayakan pelaku ekonomi khususnya sektor UMKm, memacu dan memberikan insentif pada sektor produksi agar terus berputar dan menyerap tenaga kerja. Dalam pemahamannya, mendorong sektor produksi dan penyerapan tenaga kerja sering disebut sebagai mahzab Ekonomi Supply Side. (Lihat artikel Indominomics : Indominomics : Deflasi, Tekanan Utang, dan Depresiasi)

Bagaimana dengan kondisi Politik ?

Jangan menari di atas tabuhan gendang orang lain. Indonesia sangat kaya dengan berbagai tarian. Ada Tari Serimpi dari Jawa Tengah yang menampilkan keindahan dalam kegemulaian, atau Tari Sajojo Papua yang menggambarkan dinamika kehangatan pergaulan dan kebersaman dalam menyambut kedatangan, dan bahkan Tari Rampai Aceh yang mengambarkan keserasian gerak nan cepat dan tanggap tanpa benturan.

Tampil dan hadapi dengan percaya diri dan kita IndONEsia Bung !

26 Agustus 2015 – Arnold Mamesah

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H