Moneter Mandiri dan Aliran Dana

Dalam pertemuan yang diselenggarakan ISEI (Ikatan Sarjana Ekonomi Indonesia) pada 9 Juli 2015, Presiden Jokowi mengingatkan soal intervensi pasar yang dilakukan Bank Indonesia. Kutipan beritanya : “Presiden Joko Widodo (Jokowi) menganggap Bank Indonesia tidak perlu terus menerus melakukan intervensi untuk menstabilkan kurs rupiah. Bagi Jokowi, melemahnya kurs rupiah lebih baik dimanfaatkan untuk menarik investasi sebanyak-banyaknya." Soal kurs, kalau intervensi terus, bisa menghabiskan uang gubernur BI. Maka kalau saya, dengan investasi, dorong uang agar bisa masuk.

Pernyataan Presiden rasanya benar namun jika diteliti dengan prinsip ekonomi dan pengalaman yang lalu pernyataan tersebut tidak akurat. Benar bahwa dengan investasi asing uang akan mengalir masuk melalui skema Foreign Direct Investment (FDI) atau Foreign Portfolio Investment (FPI). Bahwa kemudian akan terjadi stabilisasi atau penguatan kurs rupiah, perlu terlebih dahulu dimengerti pemahaman dan faktanya.

Masalah pengendalian kurs tukar merupakan fungsi Bank Indonesia sejalan dengan pencapaian target inflasi. Sementara pemerintah, tentunya akan mengendalikan anggaran dan belanja (fiskal) serta melalui regulasi menciptakan iklim usaha; sehingga menarik bagi pemilik modal melakukan investasi baik dengan melibatkan diri dalam kepemilikan dan pengendalian usaha (FDI) atau tanpa terlibat pada pengendalian dan kepemilikan (FPI).

Dengan fungsi serta kewenangan yang ada pada Bank Indonesia (BI), sebaiknya soal intervensi kurs tukar, tidak perlu disebut-sebut agar BI dapat menunjukkan kemandiriannya. Pula, sejak 14 Agustus 1997, Indonesia telah menganut free floating exchange rate. BI pasti paham apa yang yang selayaknya dilakukan untuk menjaga Rupiah (IDR) melalui mekanisme operasi pasar terbuka.

Relasi Aliran Dana, Impor, Utang dan Kurs Tukar

Kegiatan FPI terjadi pada pasar uang dan pasar saham. Pemodal (langsung atau melalui agennya) akan menanam atau menarik modalnya dengan melihat situasi dan resiko yang terkait kondisi ekonomi, politik, dan keamanan; serta ekspektasi imbalan yang akan diterima. Pada pasar saham, tentunya yang akan berpengaruh adalah kinerja perusahaan dan proyeksinya pada masa mendatang. Pada pasar uang secara sederhana juga akan menimbang imbalan dalam waktu panjang (long term) atau singkat (short term). Dengan demikian FPI akan lebih volatile (rentan) terhadap situasi dan kondisi dalam negeri serta sentimen lain yang terkait langsung atau tidak beserta imbasannya.

Dalam FDI, karena pemilik modal terlibat dalam kepemilikan dan pengendalian usaha, tentu pertimbangannya akan lebih berhati-hati; dana tidak serta merta mengalir secara penuh tetapi berdasarkan tahapan-tahapan kegiatan pembangunan atau pengembangan dari investasi tersebut. Yang perlu dipahami, dalam kegiatan FDI umumnya akan terkait dengan barang modal; dan dengan alasan dan pertimbangan tertentu, akan dipenuhi melalui impor. Sehingga wajar jika kenaikan FDI akan menyebabkan kenaikan nilai impor; berbeda dengan FPI yang tidak berpengaruh pada impor barang.

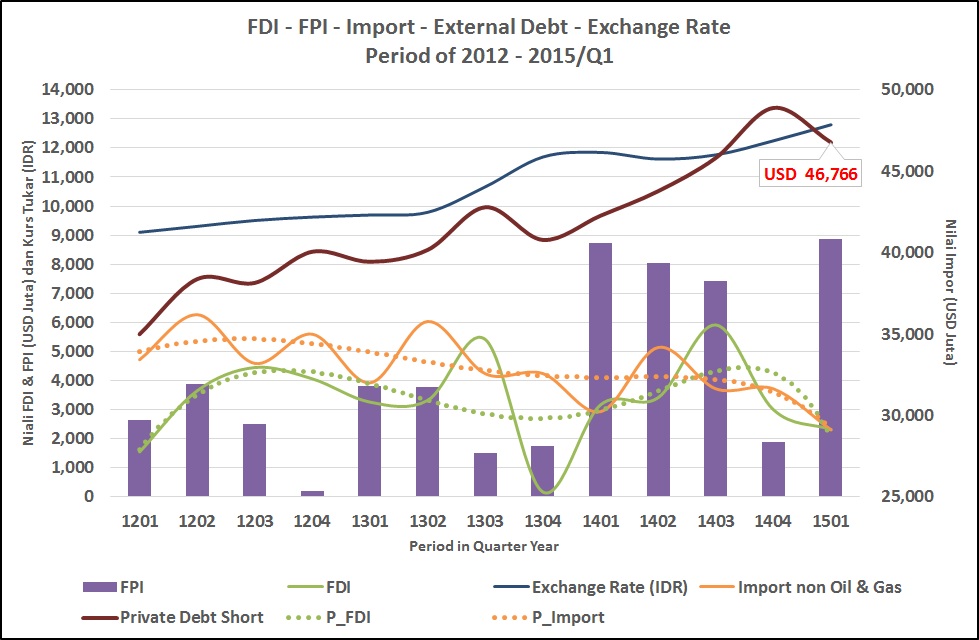

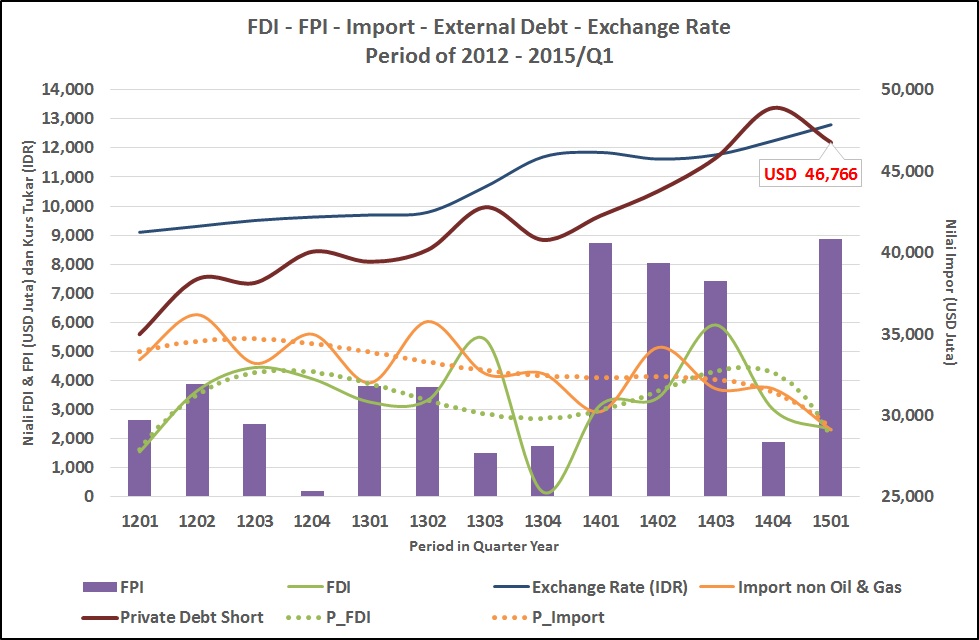

Pada grafik berikut ini diberikan gambaran tentang aliran FDI, FPI, impor, utang swasta dan kurs tukar (USD – IDR) beserta relasinya.

Berdasarkan grafik di atas dapat dilihat dan disimpulkan hal berikut.

1. Pola (Pattern) FDI selaras dengan pola Impor yang artinya kenaikan FDI juga akan membuat kenaikan impor. Penurunan nilai impor tidak memberikan pengaruh pada kurs tukar; artinya walaupun terjadi penurunan kebutuhan devisa untuk impor, kenaikan kurs tukar tetap terjadi. Kenaikan nilai impor akan menekan Transaksi Berjalan (Current Account) sehingga perlu diimbangi kenaikan ekspor agar tidak terjadi defisit. Defisit Transaksi Berjalan akan menimbulkan tekanan depresiasi nilai tukar USD - IDR.

2. Pola aliran FDI atau FPI atau FDI dan FPI tidak selaras dengan kenaikan kurs tukar USD-IDR. Artinya, saat masing-masing aliran FDI atau FPI atau bersamaan naik, tidak memberi pengaruh pada kurs tukar USD – IDR yang kecenderungannya (trend) naik.

3. Pola kenaikan Kurs Tukar selaras dengan peningkatan jumlah kewajiban utang swasta yang jatuh tempo (maturity) kurang dari 1 (satu) tahun.

Berdasarkan kesimpulan dari grafik diatas, implikasinya :

1. Pemikiran bahwa stablisasi kurs tukar akan terwujud “dengan peningkatan investasi dan mendorong uang agar bisa masuk”, tidak tepat.

2. Penyebab utama tekanan pada kurs tukar USD-IDR adalah kebutuhan devisa, utamanya USD, untuk pemenuhan kewajiban utang swasta (Private Debt) yang jatuh tempo kurang dari 1 (satu) tahun. Pada akhir triwulan-I/2015 jumlahnya USD 46,766 miliar; sehingga rerata per triwulan dibutuhkan sekitar USD 11.7 miliar.

Kucari Jalan Terbaik

Kondisi krisis mata uang (Currency Depression) pernah bahkan sering dialami negara lain yang menerapkan kebijakan free floating exchange rate. Sebelumnya, terkesan ada kesengajaan mendevaluasi kurs tukar untuk menang dalam persaingan produk ekspor. Tetapi ternyata hal yang hampir serupa dilakukan negara lain (sering disebut sebagai “Currency War”) dan hasilnya nilai ekspor tidak meningkat. Belum lagi sindroma kenaikan suku bunga acuan The Fed, USA, yang diprakirakan akan menyedot dana keluar (capital flight).

Upaya perbaikan persepsi atas peluang dan ekspektasi imbalan merupakan upaya yang harus dilakukan dengan perbaikan iklim dan kepastian dalam dunia usaha di Indonesia. Hambatan yang terjadi bukan pada pimpinan negara tetapi lebih sering pada implementasi kebijakan oleh para pembantu, eselon kementerian serta aparat pusat serta daerah. Dengan terciptanya iklim dan kepastian yang dapat meyakinkan pemilik modal, dapat diharapkan terjadinya aliran dana.

Pemerintah melalui Menteri Keuangan sudah memastikan untuk tidak melakukan pengetatan anggaran (austerity); bahkan berupaya menutupi kekurangan anggaran melalui skema utang (bilateral dan multilateral). Pada sisi lain, masalah penyelesaian utang swasta sudah sangat mendesak untuk mendapatkan jalan keluar baik melalui berbagai skema Debt Resolution. Berkurangnya tekanan dari utang swasta yang jatuh tempo kurang dari satu tahun, akan mengurangi kebutuhan valuta asing, khususnya USD, sehingga dapat terjadi rebound atau apresiasi kurs tukar USD – IDR.

Solusi permasalahan perekonomian Indonesia yang menjalani masa resesi (penurunan pertumbuhan ekonomi) selayaknya tidak menggunakan pemikiran sesaat (on the fly theory) atau pengalaman yang mungkin pernah dijalani saat menjadi pengusaha. Sangat disesalkan, apabila hal yang disampaikan Presiden Jokowi pada bagian awal tulisan ini merupakan masukan dari para “all president men” atau orang-orang di sekitar presiden. Jika masukan dari kalangan pengusaha, bisa dipahami karena pemahaman bisnis semata tidak dapat digunakan untuk menyelesaikan permasalahan ekonomi untuk skala nasional. Tetapi jika masukan tersebut dari para “economist”, maka sangat diragukan integritas dan kredibilitasnya karena tidak berlandaskan Prinsip Ekonomi serta tanpa melakukan elaborasi serta analisis data.

It is such a Devil’s Advocate rather than an Angel’s Whisper !

Lantas teringat penggalan akhir refrain lagu lama : “Kucari dan selalu kucari jalan terbaik, agar tiada penyesalan dan air mata ...!” (Lagu : Kucari Jalan Terbaik, almarhum Pance F. Pondaag)

Pekan Ketiga Juli 2015, Akhir Ramadhan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H