Analisis, Komentar dan Konklusi Sesat

Cukup memperihatinkan kualitas ulasan, komentar dan kritisi yang disampaikan para ekonom, pengamat, lembaga kajian serta pengusaha melalui media cetak, televis, atau media sosial atas kondisi perekonomian saat ini dan proyeksinya. Demikian juga suara ekonom atau pengamat dari negeri kanguru dan negeri singa. Untuk pengusaha atau mungkin pengamat “spontan” dapat dimaklumi kualitasnya karena hanya berdasarkan asumsi atau penggalan data dalam rentang waktu singkat tanpa analisis dan dukungan pemahaman akan perekonomian.

Namun tidak demikian seharusnya untuk para “economist”, pakar, akademisi dan peneliti. Selayaknya komentar atau konklusi berdasarkan kajian atas data dalam rentang waktu panjang dengan penggunaan model analisa serta dukungan prinsip ekonomi; sehingga dapat memberikan pembelajaran yang sehat bukan sekedar pengharapan sesat bagi masyarakat dan pada akhirnya menimbulkan kecemasan.

Sempat juga melihat ringkasan kondisi perekonomian yang disampaikan dalam bentuk ingrafis sebagaimana disajikan CNN Indonesia di bawah ini dengan judul : Rapor Merah Ekonomi Jokowi. Namun, infografis ini dapat dikatakan biasa-biasa karena hanya membandingkan masa yang sama pada tahun lalu.

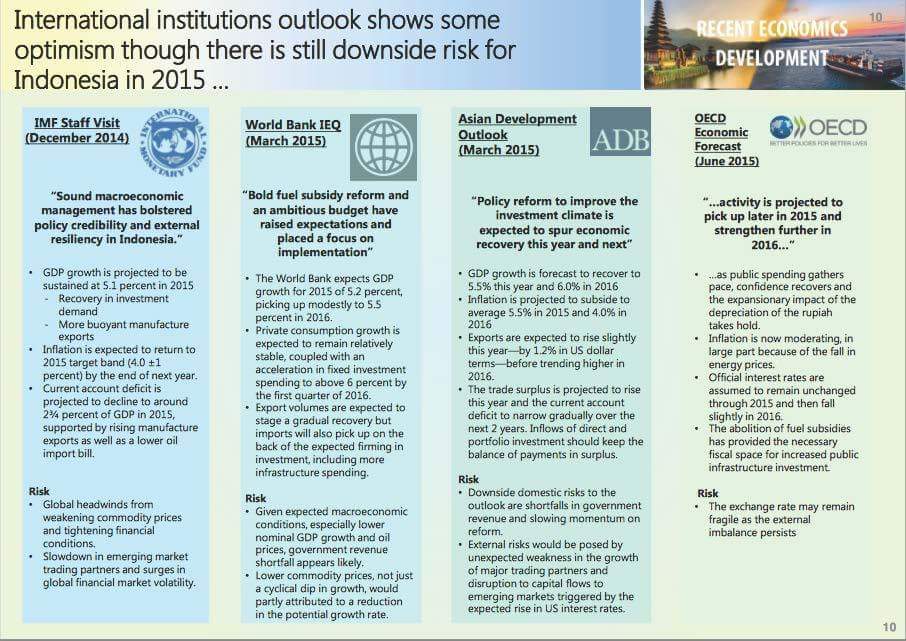

Lain halnya dengan infografis (lihat di bawah, diterima melalui medsos) yang merupakan ringkasan kajian dari Staf IMF, World Bank, Asian Development Bank, dan OECD yang memberikan proyeksi dengan bumbu resiko yang mungkin timbul.

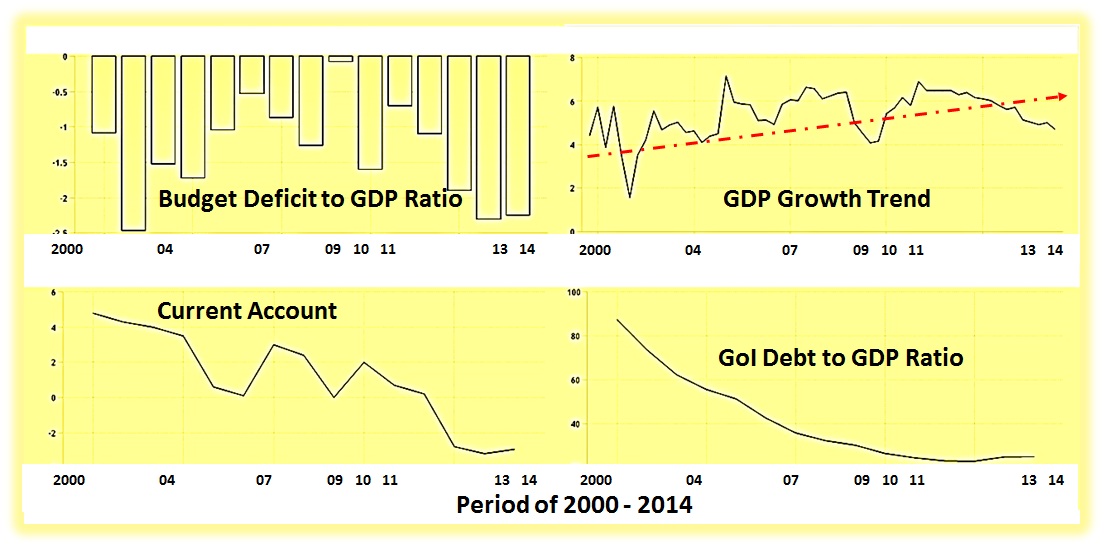

Dengan menggunakan data yang bersumber dari IMF serta Bank Indonesia, pola beberapa indikator perekonomian Indonesia masa 2000 – 2014 disajikan pada grafik berikut ini.

1. Pertumbuhan Gross Domestic Product (GDP atau PDB : Produk Domestik Bruto), jika nerujuk pada Siklus Perekonomian, kini pada masa resesi atau tingkat pertumbuhan turun yang untuk Triwulan I 2015 pada 4,71% (lihat artkel : Asa dalam Siklus Perekonomian) Tetapi pola pertumbuhan GDP 2000 - 2014 positif. Pada 2009 saat terjadi krisis di negara Paman Sam, pertumbuhan GDP pada tingkat terendah 4,63% tetapi pada 2011 mencapai 6,49%.

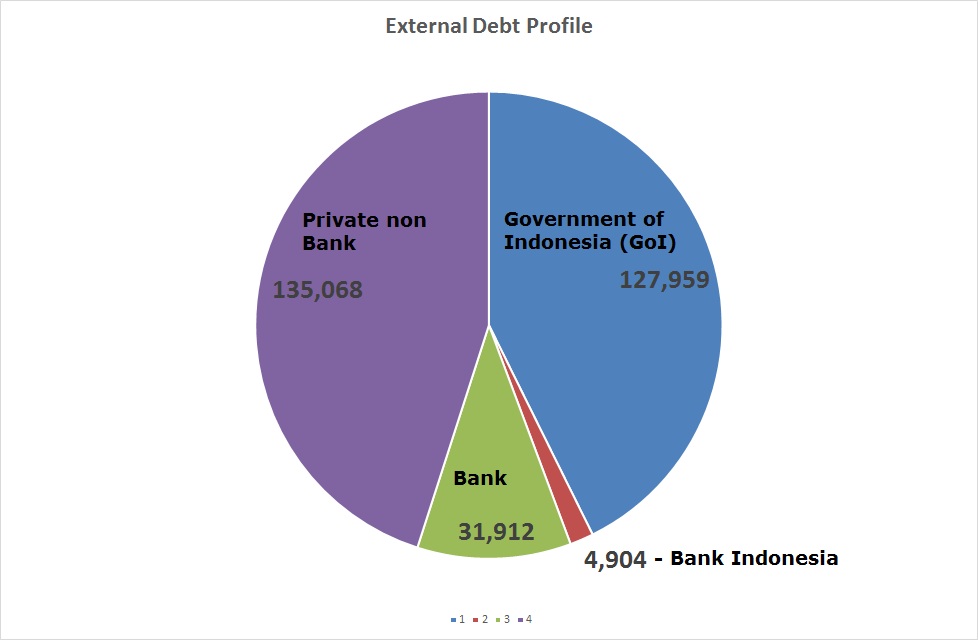

2. Trend rasio utang GoI (Government of Indonesia) terhadap GDP turun, pada akhir April 2015 utang pemerintah jumlahnya hampir USD 128 miliar. Yang perlu menjadi perhatian adalah besaran utang luar negeri swasta dan perbankan yang jumlahnya hampir USD 167 miliar. Kondisi utang swasta dan perbankan ini memberikan tekanan depresiasi pada kurs tukar USD terhadap Rupiah. (Lihat artikel : Solusi Krisis dan Fenomena Overdosis Utang)

3. Transaksi Berjalan (current account), menuju seimbang seperti juga defisit anggaran.

Prediksi kedepan

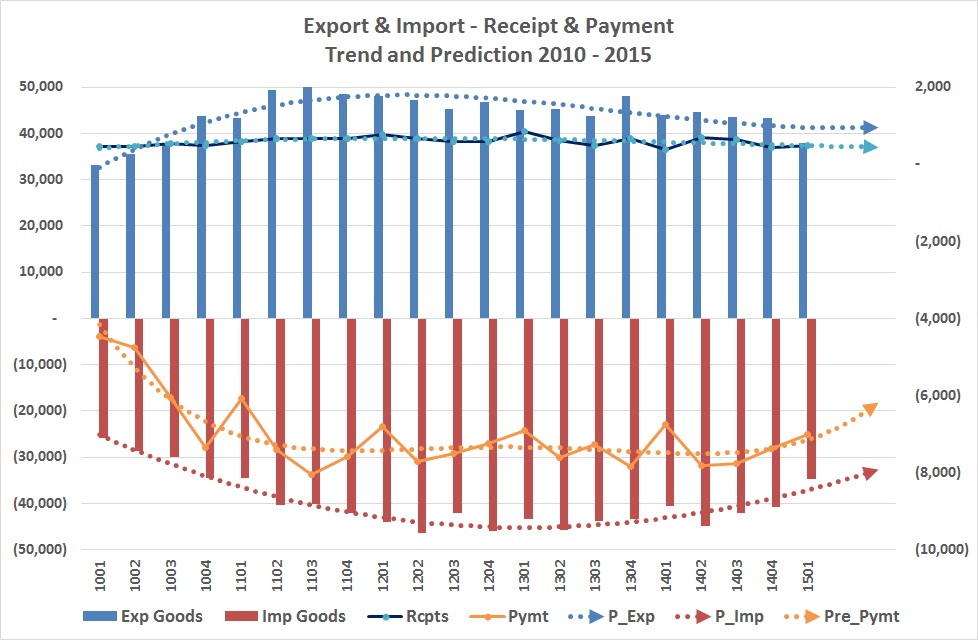

Prediksi dilakukan dengan analisis pola pada transaksi dalam Neraca Pembayaran (Balance of Payment) masa 2010 hingga triwulan I/2015.

Dari grafik Ekspor & Impor dan Financial Account, dapat diprediksikan :

1. Nilai Ekspor stabil tetapi nilai impor mengalami penurunan.

2. Penerimaan hasil investasi dari luar negeri cenderung stabil tetapi nilai transfer pembayaran ke luar negeri menurun.

3. Berdasarkan prediksi ekspor dan impor serta penerimaan dan transfer pembayaran ke luar, Transaksi Berjalan (Current Account) akan membaik dan menuju positif.

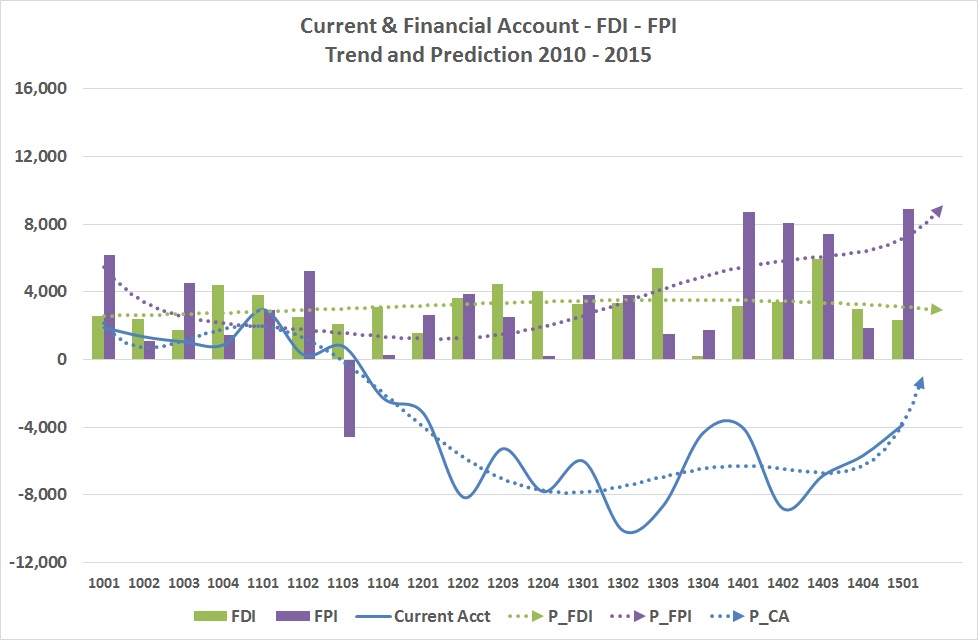

Dari grafik Investasi Langsung (FDI), Investasi Portofolio (FPI) dapat diprediksikan :

1. Nilai Investasi Portofolio mengalami peningkatan.

2. Nilai Investasi Langsung cenderung menurun. Tetapi dengan gencarnya upaya mengundang penanam modal serta prospek ekonomi yang masih dianggap baik, dapat diharapkan aliran dana investasi langsung sehingga nilainya akan berbalik arah menuju peningkatan.

3. Peningkatan nilai investasi langsung akan berdampak pada peningkatan nilai impor terutama pada barang modal.

4. Jika dilihat secara keseluruhan sebagai Neraca Pembayaran (Balance of Payment), prediksi membaiknya Transaksi Berjalan (Current Account), peningkatan FDI dan FPI pada bagian Transaksi Keuangan (Financial Account), akan berdampak pada peningkatan cadangan devisa.

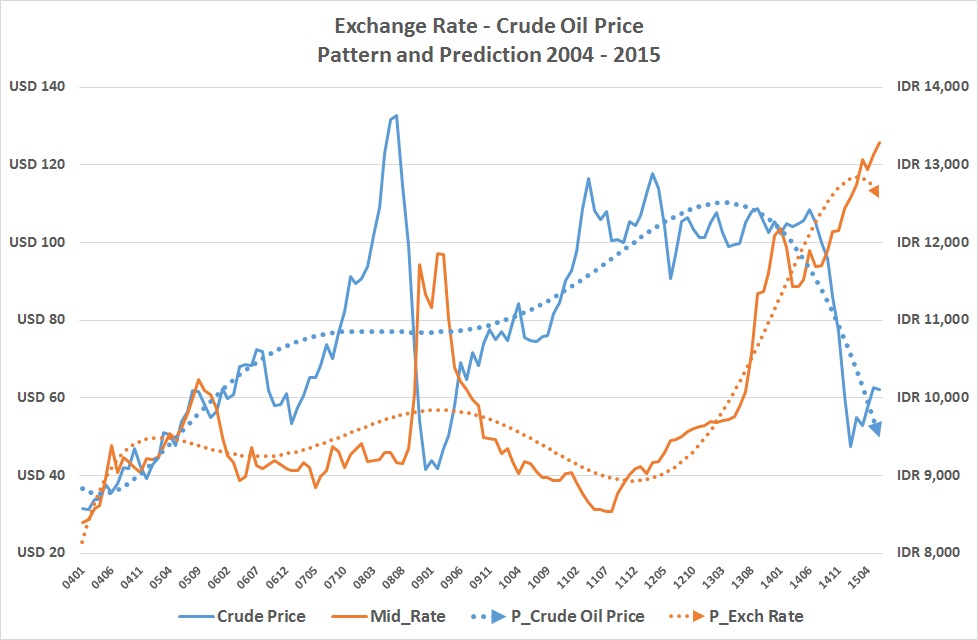

Prediksi Kurs Tukar USD – IDR dan harga Crude Oil diberikan pada grafik berikut ini.

Cemas tanpa Alasan itu Sesat

Dari kajian berdasarkan data, pola serta konklusi dan prediksi yang dihasilkan apakah lantas perlu menjadi cemas atau bahkan pesimis.

Dalam kondisi resesi, apakah ingin mencontoh langkah pengetatan (austerity) seperti yang dilakukan saat menghadapi Krismon 1998 dengan dampak dan kerusakan dalam perekonomian ?

Masalah pada utang swasta termasuk perbankan perlu diselesaikan dengan negosiasi untuk mencapai kesepakatan. Upaya memaksakan pembayaran utang yang meningkat akibat depresiasi nilai tukar dalam kondisi pendapatan perusahaan yang menurun (Balance Sheet Resession Problem), akan berdampak sebaliknya; membuat kemampuan usaha makin menurun dan depresiasi nilai tukar Rupiah terhadap USD. (Lihat artikel : Sesat Pikir, Kontradiksi, dan Negative Feedback dalam Fluktuasi Kurs Tukar).

Kebijakan yang diambil dalam anggaran pemerintah sudah jelas disampaikan bahwa tidak akan melalukan pengetatan (austerity). Kekurangan anggaran yang timbul akibat penerimaan tidak sesuai dengan target, akan dipenuhi melalui mekanisme utang (bilateral dan multilateral). Kebijakan yang diambil Menteri Keuangan ini sangat sejalan dengan prinsip ekonomi (Ingat : Paradox of Thrift); karena akan menjadi stimulus penggerak perekonomian. Khususnya dalam penyerapan tenaga kerja yang akan mendapatkan upah dan selanjutnya meningkatkan konsumsi serta mendorong sektor produksi.

So ... tetap optimis dan keep moving on.

Catatan.

1. Grafik dan atau konklusi di atas merupakan hasil kajian berdasarkan olahan data yang bersumber dari Bank Indonesia (SDDS & SEKI), IMF, dan Biro Pusat Statistik.

2. Dalam melakukan prediksi digunakan model non linier berdasarkan Pola Historis (Historical Pattern).

Pekan kedua Juli 2015

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H