Lega Sesaat

Sejak pekan lalu dan Senin keempat Juni 2015, ada beberapa indikasi yang melegakan dari sisi internal dan eksternal.

Dari situasi internal (dalam negeri) yang patut dicatat antara lain :

- Kesiapan pemerintah dengan kebijakan “instant” pengendalian inflasi menghadapi Hari Raya serta percepatan pembayaran kenaikan gaji dan gaji ke-13 PNS. Juga, beberapa pernyataan Presiden Jokowi yang tetap berupaya mendorong proyek infratruktur serta akan mengalirnya dana pinjaman dari China, dana pinjaman multilateral dan penerbitan surat utang.

- BI Rate tetap pada 7.5% tetapi mengindikasikan kesiapan BI untuk mendukung proyek infrastruktur melalui ekspansi kredit perbankan.

- Situasi pasar khususnya barang konsumsi yang tidak menunjukkan gejolak walaupun harus impor beberapa barang konsumsi.

- Fluktuasi kurs tukar USD-IDR cenderung reda. Kebutuhan USD diprakirakan masih tinggi hingga akhir Juni 2015 untuk pemenuhan kewajiban utang swasta sementara tekanan kewajiban utang pemerintah tidak menimbulkan gejolak. Kebutuhan lain, misalnya perjalanan luar negeri tidak besar sedangkan untuk impor BBM dengan besaran sekitar USD 150 Juta bukan hal baru yang berpotensi menimbulkan gejolak.

Dari sisi eksternal, beberapa indikasi positif adalah :

- Keputusan The Fed menunda kenaikan suku bungan acuan untuk waktu yang belum ditentukan.

- Penyelesaian utang Yunani berindikasi “akan dapat diterima” pihak-pihak yang berkepentingan dan tidak banyak pengaruhnya untuk kawasan di luar Euro.

- Kajian World Bank atas turunnya proyeksi pertumbuhan ekonomi dunia, tidak membuat gejolak karena sudah diprakiran sebelumnya.

- Belum ada sentimen negatif yang berpotensi gejolak pada pasar keuangan global dan berdampak “sudden capital outflow”.

Kondisi internal dan eksternal yang ada, memberikan asa dan membangun optimisme bagi kelanjutan perekonomian.

Siklus Perekonomian dan Faktor Penunjang

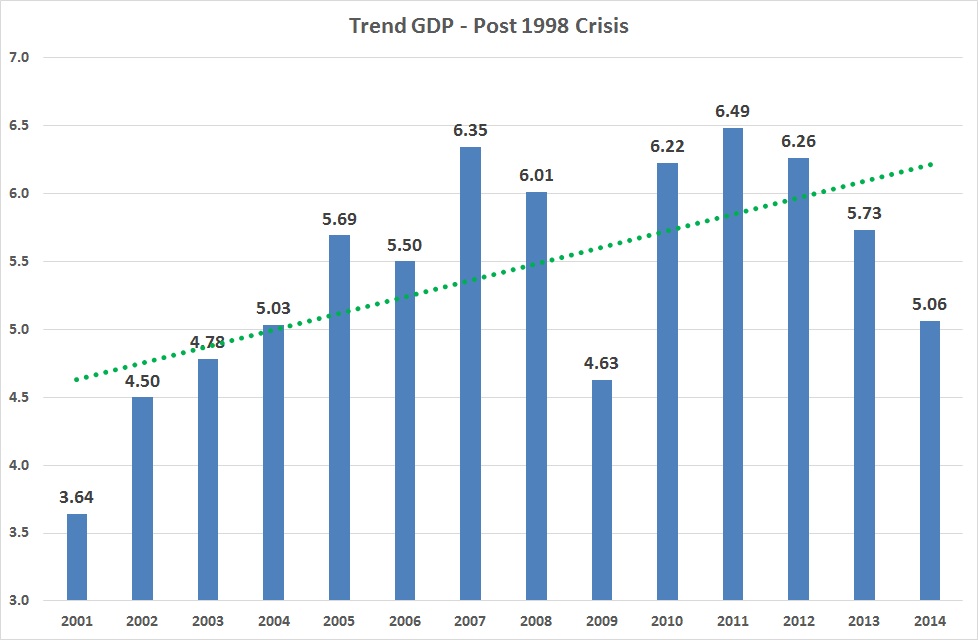

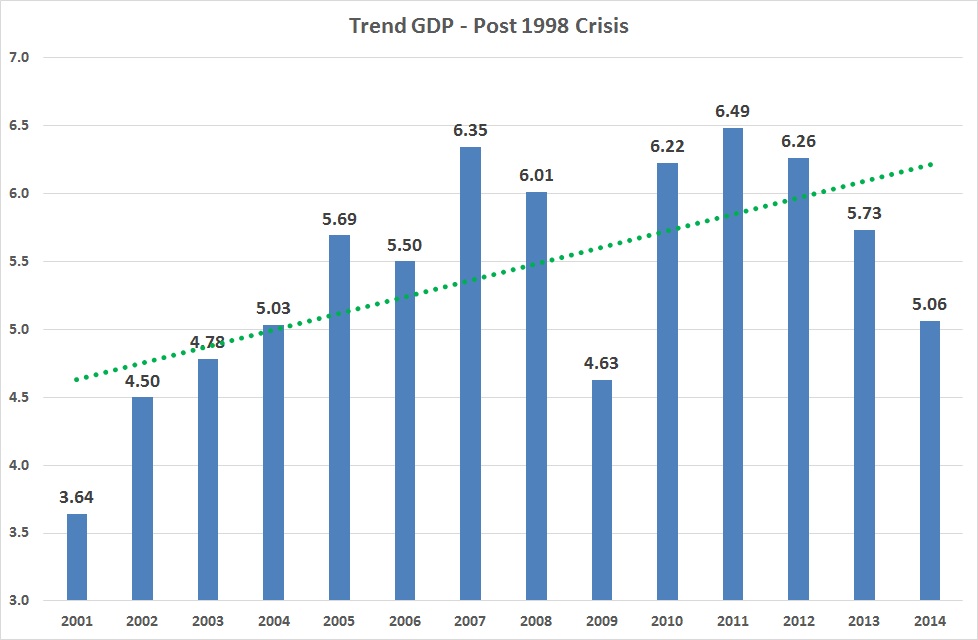

Siklus perekonomian dipahami sebagai rangkaian kondisi ekonomi dalam horison waktu (time horizon) pertumbuhan (dalam ukuran pertumbuhan PDB : Produk Domestik Bruto atau GDP : Gross Domestic Product) yang mencakup kondisi Puncak (Peak), Resesi (Recession), Palung (Trough), dan Pemulihan (Recovery). Perekonomian Indonesia, dalam kurun waktu panjang mengalami siklus tersebut seperti digambarkan pada chart berikut ini.

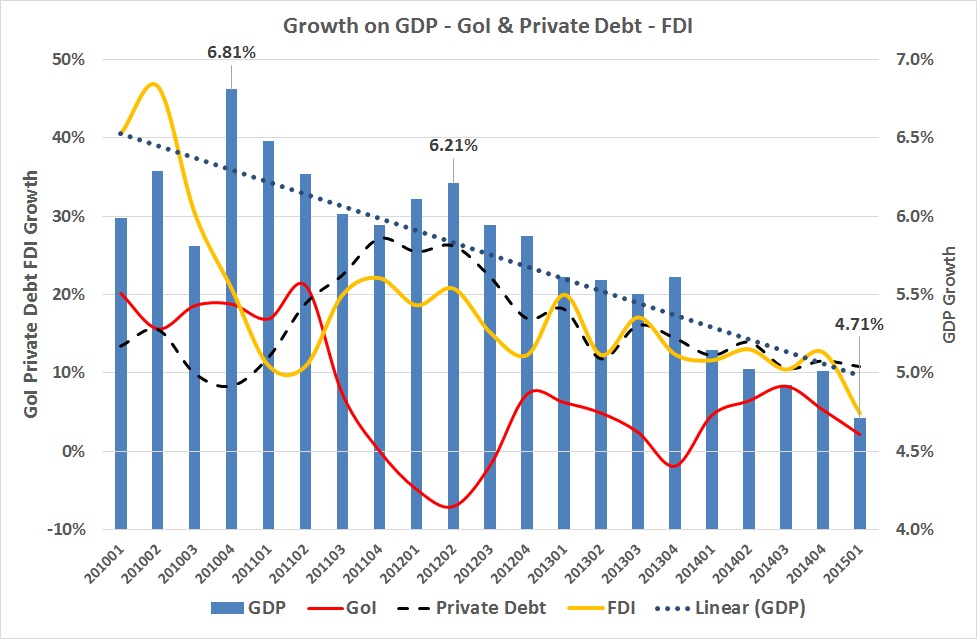

Dari chart pertumbuhan PDB pasca Krismon 1998, puncak pertumbuhan pertama terjadi pada 2007 dan kedua pada 2011. Kondisi palung (paling rendah) terjadi pada 2009 (pasca krisis keuangan di USA). Setelah 2011, trend pertumbuhan perekonomian menurun hingga triwulan pertama 2015 dan dapat disebut sebagai masa resesi (penurunan pertumbuhan). Penurunan pertumbuhan triwulanan dapat dilihat pada chart berikut ini.

Kesimpulan sederhana yang dapat diambil adalah peningkatan investasi langsung sangat diperlukan dan upaya utang pemerintah perlu didukung untuk menjadi pendorong pertumbuhan. Sedangkan pengelolaan dan pemanfaatan utang swasta memerlukan perhatian dan diutamakan pada sektor produktif yang berkontribusi bagi pertumbuhan ekonomi. (Tentang utang swasta, lihat artikel : Solusi Krisis dan Fenomena Overdosis Utang).

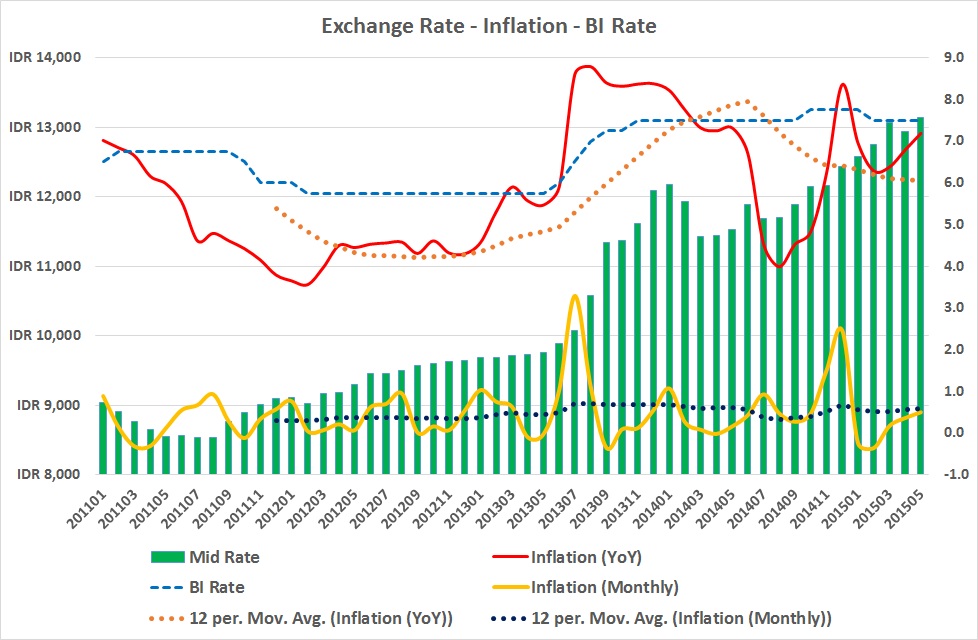

Faktor Kurs Tukar

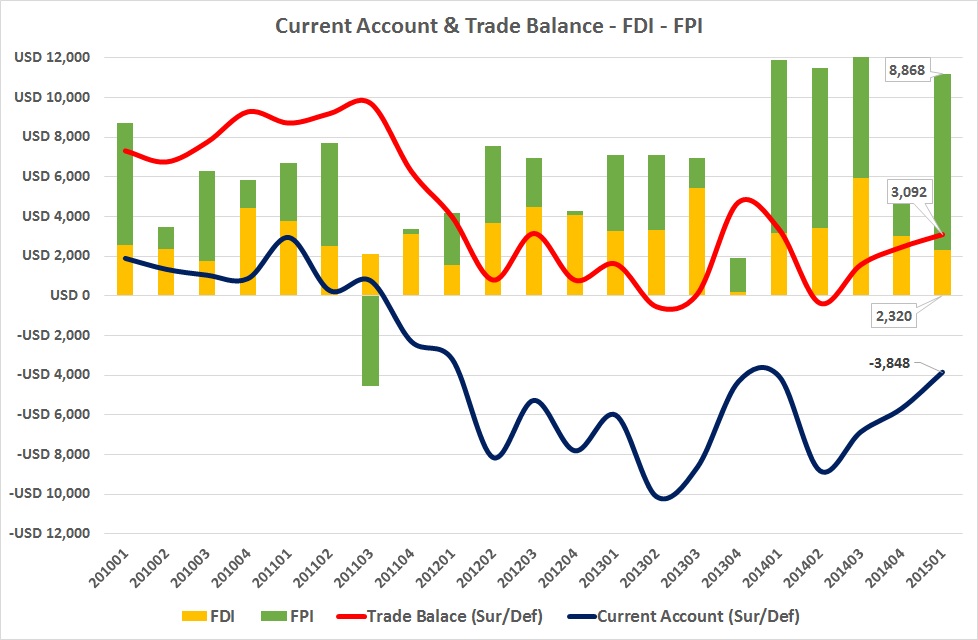

Dua chart di bawah ini menggambarkan faktor yang berkaitan dengan valuta asing, masing-masing Transaksi Berjalan (Current Account), termasuk Neraca Ekspor – Impor (Trade Balance), Transaksi Keuangan yang mencakup Investasi Asing Langsung (FDI : Foreign Direct Investment) dan Investasi Portofolio (FPI : Foreign Portfolio Investment), serta chart yang memberikan gambaran fluktuasi kurs tukar USD (Dolar Amerika) dan IDR (Rupiah), BI Rate dan Inflasi.

1. Dalam tiga triwulan terakhir, menunjukkan kondisi neraca berjalan dan aliran modal membaik. Defisit Transaksi Berjalan berkurang dan terjadi surplus pada Neraca Perdagangan yang kecenderungannya (trend) meningkat. Pada transaksi keuangan, menunjukkan arus modal yang masuk stabil; aliran dana investasi langsung trend-nya turun tetapi pada investasi portofolio terjadi peningkatan. Jika kondisi ini dapat dipertahankan atau bahkan jauh lebih baik maka tekanan pada kurs tukar USD akan semakin berkurang dan menjadi reda.

2. Pergerakan kurs tukar masih menunjukkan trend naik tetapi trend inflasi bulanan dan inflasi tahunan cenderung turun dengan kondisi BI Rate pada 7,75% dan turun menjadi 7,5%. (Lihat artikel : Terobosan Suku Bunga Sebagai Antisipasi Krisis )

Proyeksi Inflasi, Kurs Tukar dan Pertumbuhan

Masa Resesi masih akan berlangsung dengan beberapa prakiraan :

- Dengan upaya pengendalian inflasi dan memperhatikan pola juga trend inflasi bulanan, inflasi Juni akan kurang lebih pada kisaran Mei 2015 demikian juga inflasi tahunan. Selanjutnya pada Juli 2015, inflasi bulanan sebagai dampak Hari Raya, akan berada pada kisaran sama dengan inflasi Mei dan Juni 2015.

- Kurs tukar USD – IDR untuk masa Juni 2015 masih berada pada Rp. 13.300,- dengan kecenderungan turun dan akan berlanjut pada Juli 2015. Dengan memperhatikan kondisi eksternal yang mereda dan kondisi internal yang terkendali, dana luar akan mengalir masuk melalui investasi portofolio maupun realisasi investasi langsung. Sehingga Usai Hari Raya hingga pada awal Agustus 2015 kurs tukar berada sedikit di bawah Rp. 13.000,-. Kondisi apresiasi nilai tukar akan berlanjut dan membuat tekanan perekonomian semakin mereda.

- Dengan tingkat inflasi yang menuju angka di bawah 7%, diprakirakan BI Rate akan turun antara 25 hingga 50 basis poin pada kisaran 7-7,25%. Kondisi ini akan mendorong perbankan melakukan ekspansi kredit mendukung proyek pemerintah dalam pembangunan infrastruktur.

- Pertumbuhan ekonomi triwulan dua yang berakhir Juni 2015 masih akan berada dalam trend resesi. Dengan memperhatikan trend penurunan pertumbuhan, diprakirakan tingkat pertumbuhan berada pada angka 4.5 – 4.6%.

- Kondisi akan membaik pada triwulan ketiga dan keempat Juli 2015 didorong belanja Hari Raya dan dilanjutkan dengan bergulir-pesatnya proyek pemerintah. Untuk triwulan-3 dan triwulan-4, angka pertumbuhan akan berada pada rentang 4,8% hingga 5,4%.

Dalam kondisi resesi, tetap ada asa untuk berbalik menjadi pemulihan menuju “Puncak” yang lebih baik daripada yang terdahulu.

23 Juni 2015 – Arnold Mamesah

Sumber informasi :

- Bank Indonesia - Statistik Ekonomi dan Keuangan Indonesia dan SDDS

- Badan Pusat Statistik

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H