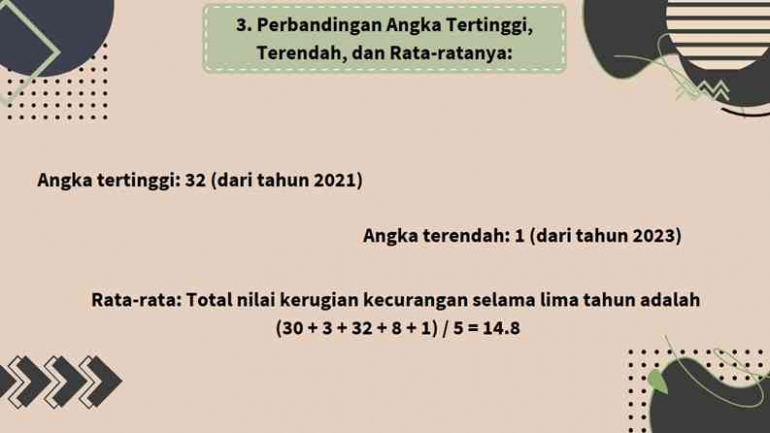

Hal ini menunjukkan bahwa tahun 2021 memiliki kerugian kecurangan tertinggi, sementara tahun 2023 memiliki kerugian kecurangan terendah. Rata-rata kerugian kecurangan selama lima tahun adalah 14.8.

Untuk mencegah kecurangan, perusahaan harus mengadopsi pendekatan yang komprehensif yang melibatkan semua aspek SPOK. Ini termasuk meningkatkan pengawasan internal, menerapkan kebijakan dan prosedur yang ketat, melaksanakan pelatihan karyawan secara teratur, dan menggunakan sistem kontrol internal yang kuat.

Nilai Fraud Selama Tiap Tahun

Dalam mengidentifikasi kecurangan, auditor menggunakan persamaan kecurangan untuk menganalisis data. Misalnya, pada tahun 2023, auditor menemukan persamaan kecurangan untuk Sales dan Accounts Receivable sebagai berikut:

- 3x + 3y + 5z = 1

- 3x + 5y + 9z = 0

- 5x + 9y + 17z = 0

Dengan menggunakan metode eliminasi atau substitusi, nilai x, y, dan z dapat ditentukan untuk menghitung nilai fraud pada tahun tersebut. Prosedur serupa diterapkan untuk tahun-tahun sebelumnya.

Mencegah Kecurangan dalam Sistem Akuntansi: Tinjauan Terhadap Pendekatan SPOK