Sudah tidak asing lagi perdebatan dimasyarakat mengenai halal atau haram nya asuransi itu. Hal itu mulai diperdebatkan sejak masuknya perusahaan asuransi pertama di industri Keuangan Indonesia, yaitu "PT Asuransi Takaful Keluarga" , yg tepatnya berdiri pada tahun 1994.

Berdirinya perusahaan asuransi berkonsep syariah itu membuat masyarakat terheran-heran, bagaimana hukum asuransi itu bisa "syariah", tanpa diawali dengan berdirinya asuransi umum (konvensional) di Negeri ini, bahkan tanpa ada nya payung hukum, khususnya fatwa yang mengatur mengenai asuransi itu sendiri.

Nah, karena itulah masyarakat menjadi heran, konsep dasar asuransi itu bukannya gharar ya, bahkan mendekati haram?. Pada Artikel kali ini, saya membagi bahasan saya menjadi tiga point bagian, yaitu What, Why, dan How dengan tujuan agar pembahasan kita lebih mendalam. So, Untuk mengupasnya lebih jauh, mari kita bahas satu persatu, yang pertama yuk kita check & recheck point "What" mengenai asuransi

1. What?? (Apa Sih..?)

Apa itu asuransi?, mungkin bagi orang yang baru, bahkan belum pernah mendengar kata "asuransi" masih bingung apa itu asuransi, jadi "Asuransi atau pertanggungan adalah perjanjian yang terjadi di antara dua pihak atau lebih, di mana pihak penanggung mengikatkan diri kepada pihak tertanggung dengan cara menerima sejumlah premi asuransi untuk memberikan layanan penggantian kepada tertanggung akibat adanya kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung akibat terjadinya suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang dilakukan karena meninggal atau hidupnya seseorang yang dipertanggungkan."(Undang-undang No.2 Tahun 1992 Tentang Usaha Perasuransian).

Link Download undang-undang no.2 tahun 1992 tentang usaha perasuransian : klik disini

Dari defenisi diatas, secara garis besar asuransi adalah transaksi jual beli resiko, dimana kita sebagai konsumen (tertanggung) membayar sejumlah uang (premi) kepada perusahaan asuransi (penanggung) untuk mendapatkan pelayanan berupa penggantian kerugian kepada konsumen atas kerugian (resiko) yang dialaminya.

Mungkin bagi orang awam mengira bahwa asuransi itu adalah garansi atau jaminan barang yang kita beli, padahal garansi itu bukan asuransi, melainkan pelayanan jaminan berupa service atau refund yang kita dapatkan dari penjual setelah kita membeli produknya. Seperti membeli Handphone di outlet, kemudian dari outlet memberikan kartu garansi berupa service jika terjadi kerusakan pada Handphonenya dalam kurun waktu 2 bulan.

Sedangkan asuransi contohnya kita melakukan kesepakatan dengan perusahaan asuransi dengan membeli paket asuransi kesehatan, maka saat kita terjadi musibah seperti kecelakaan, atau jatuh sakit maka biaya perawatan dan pengbatannya akan ditanggung oleh perusahaan asuransi yang sudah memiliki kesepakatan dengan kita.

Point What :

Dapat kita ketahui bersama, bahwa defenisi diatas adalah bagian isi dari "Undang-undang No.2 Tahun 1992 Tentang Usaha Perasuransian" dalam Undang-Undang Republik Indonesia. Dimana dua tahun sebelum "PT Asuransi Takaful Keluarga" berdiri di Negeri ini, Negara Indonesia sudah membahas dan mengatur mengenai transaksi asuransi. Jadi masyarakat sudah mengetahui walaupun hanya sedikit yang tahu mengenai bagaimana proses dan penerapan asuransi itu.

Namun yang masih diragukan adalah label Takaful (Takaful=Konsep asuransi syariah) pada nama perusahaan itu yang menandakan ke Syari'ahan transaksi asuransi itu , dikarenakan tidak ada nya fatwa yang memayungi dan memastikan bahwa transaksi asuransi itu halal.

Seiring berjalannya waktu topik halal haramnya asuransi ini menjadi perbincangan yang hangat nan ramai diperdebatkan dikalangan masyarakat, sampai pada akhirnya perdebatan itu mulai terjawab dengan keluarnya fatwa Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) pada tahun 2001 tentang Pedoman Umum Asuransi Syariah.

Untuk melihatnya lebih jauh lagi, mari kita bahas tentang Fatwa MUI tentang praktek asuransi dan hal-hal yang diperdebatkan oleh mereka itu, beserta sebab-sebab masyarakat bingung mengenai hukum asuransi itu, dan point-point mana saja yang umumnya membuat masyarakat bingung. Mari kita check & recheck Point "Why" berikut ini

2. Why?? (Kenapa sih..?)

Kenapa asuransi itu halal/haram?. Jadi asuransi itu ada 2 jenis, yaitu asuransi syariah dan asuransi konvensional. Dan yang sudah jelas halal itu adalah asuransi syariah, bukan karena ada kata "Syariah" nya, karena ditahun 2018 yang lalu terbit situs usaha yang menamakannya judi syariah, yang mana ada saja orang yang terjerumus mengaggapnya halal karena ada kata "Syariah" nya, dan kemudian tergabung dalam situs itu.

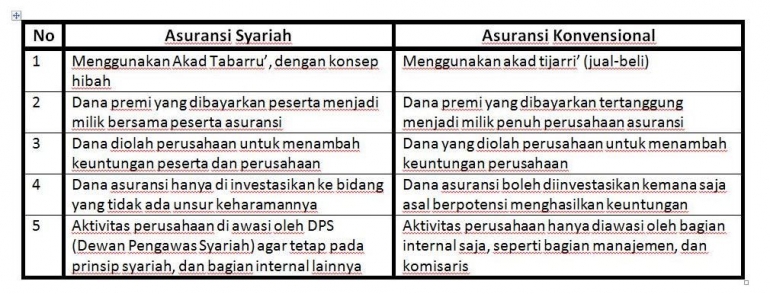

Maka dari itu, sedikit pelajaran bahwa kalian harus pahami betul cara kerja transaksi itu walaupun ada label "Syariah" nya. Sebelum kita lanjut, mari saya jelaskan sekilas mengenai perbedaan antara asuransi syariah dan asuransi konvensional

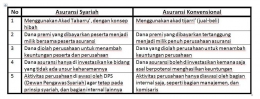

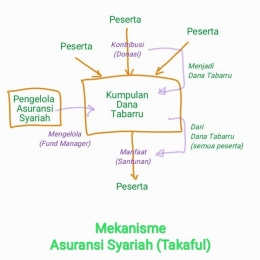

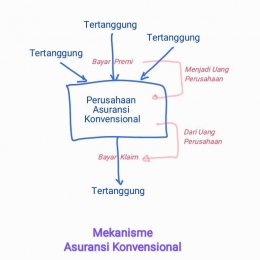

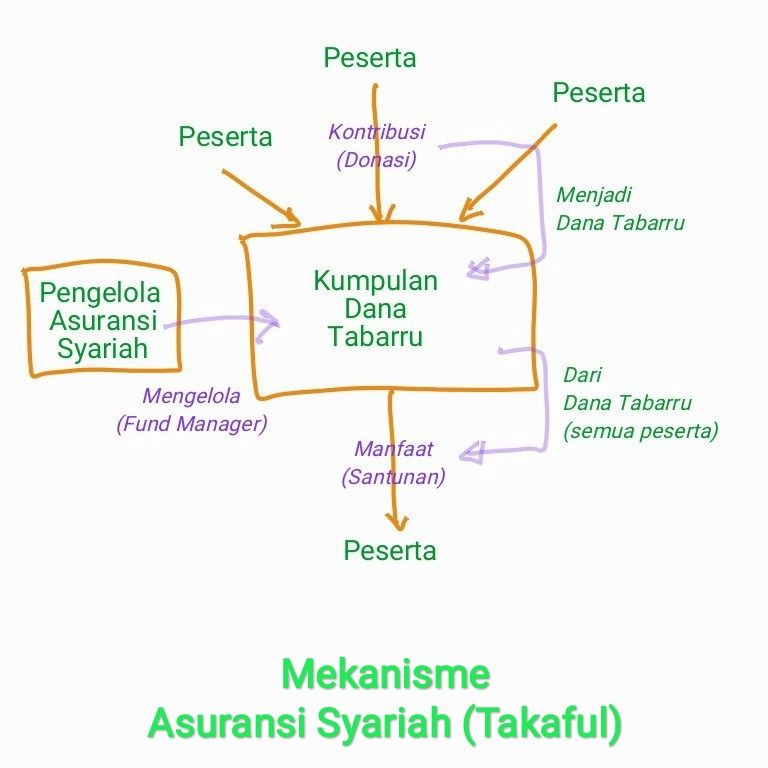

Table diatas mencakup beberapa hal kecil penting yang menjadi patokan berbedanya antara asuransi syariah dan konvensional. Berikut ini saya akan perlihatkan gambar yang menunjukkan perbedaan mekanisme atau teknis asuransi keduanya

- Asuransi Syariah

Keterangan :

Peserta = Pembeli Layanan Asuransi

Kontribusi = Sejumlah uang yang dibayarkan oleh peserta sebagai kewajiban dalam kegiatan asuransi sesuai kesepakatan bersama

Dana Tabarru' = Kumpulan dana yang berasal dari kontribusi peserta untuk digunakan sesuai dengan mekanisme dan perjanjian dengan pihak pengelola asuransi

- Asuransi Konvensional

Keterangan :

Tertanggung = Pembeli Layanan Asuransi

Premi = Sejumlah uang yang dibayarkan oleh peserta sebagai kewajiban dalam kegiatan asuransi sesuai kesepakatan bersama

Klaim = Permintaan pembayaran oleh tertanggung atas hak nya dalam ketentuan polis

Nah, jadi bagi kalian yang masih awam atau samar-samar mengenai perbedaan antara asuransi konvensional dan syariah serta mekanisme nya, sekarang sudah mulai paham kan dari penjelasan diatas. Lanjut pada inti point pembahasan diatas, jadi asuransi syariah itu halal, sebabnya adalah karena tidak adanya hal yang diharamkan dalam kegiatan asuransi syariah itu sendiri, dan sudah di jelaskan pula hukum serta tata cara berasuransi dalam Fatwa Dewan Syariah Nasional No : 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah, jadi fatwa ini menjadi bahan acuan dan tuntunan bagi kalangan yang sedang atau akan menjalakan perusahaan Asuransi Syariah.

Link Download Fatwa MUI tentang Pedoman Asuransi : Klik Disini

Setelah fatwa MUI tentang pedoman asuransi keluar, tidak lama kemudian DSN MUI mengeluarkan lagi beberapa fatwa MUI yang juga membahas terkait aktivitas asuransi. Fatwa-fatwa yang keluar adalah sebagai berkut

- Fatwa Nomor 39 Tahun 2002 tentang Asuransi Haji

- Fatwa Nomor 51 Tahun 2006 tentang Mudharabah Musyarakah pada Asuransi Syariah

- Fatwa Nomor 52 Tahun 2006 tentang Wakalah Bil Ujrah pada Asransi Syariah

- Fatwa Nomor 53 Tahun 2006 tentang Akad Tabarru' pada Asuransi Syariah

Dengan meluas dan berkembangnya fatwa MUI mengenai asuransi, membuat masyarakat tambah yakin bahwa asuransi syariah itu sesuai dengan ketentuan syariat islam. Namun masih ada saja yang memperdebatkan perihal prektek asuransi ini sampai sekarang

Nah,apakah kalian tahu hal-hal apa saja yang sekiranya diperdebatkan oleh mereka mengenai praktek asuransi itu?. Lets Check This Out..

a. Maisir (Judi) Dan Gharar (Ketidakpastian)

Hal yang mengandung gharar saja dilarang oleh syariat islam, apalagi yang terdapat unsur judi nya. Seperti yang telah dijelaskan dalam Dalam Firman Allah SWT terkait maisir pada surah Al-Maidah ayat 90 :

يَا أَيُّهَا الَّذِينَ آمَنُوا إِنَّمَا الْخَمْرُ وَالْمَيْسِرُ وَالْأَنْصَابُ وَالْأَزْلَامُ رِجْسٌ مِنْ عَمَلِ الشَّيْطَانِ فَاجْتَنِبُوهُ لَعَلَّكُمْ تُفْلِحُونَ

"Hai orang-orang yang beriman, sesungguhnya (meminum) khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah termasuk perbuatan syaitan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan." (Al-Maidah (5) : 90)

Kemudian dalil yang menyinggung suatu yang "gharar" adalah hadist berikut ini :

عن أبي هريرة رضي الله عنه: نهى رسول الله صلى الله عليه وسلم عن بيع الغرر

"Dari Abu Hurairah ra, ia berkata, "Rasul SAW telah mencegah (kita) dari (melakukan) jual beli (dengan cara lemparan batu kecil) dan jual beli barang secara gharar." (HR.Muslim)

Jadi sudah terlihat jelas dari dalil diatas, bahwa hal yang mengandung unsur maisir dan gharar itu dilarang oleh syariat islam. Nah, jadi hal seperti apa unsur maisir dan gharar di asuransi itu?.

Hal yang menjadi unsur judi di asuransi ini adalah ketika peserta asuransi berniat membayar premi asuransi dengan mendapatkan tanggungan yang lebih besar dari pada nilai premi yang dibayarkan ke perusahaan, sehingga si peserta mendapatkan keuntungan sedangkan si perusahaan rugi, kemudian hal lainnya seperti ketika perusahaan asuransi berniat menjual layanannya dengan berharap mendapatkan keuntungan dari premi yang dibayarkan oleh peserta, dengan harapan si peserta tidak akan terkena musibah sehingga sampai akhir masa pelunasan si perusahaan bisa mendapatkan keuntungan dari premi tersebut sedangkan si peserta merasa tidak mendapatkan manfaat.

Unsur gharar dalam asuransi adalah ketika kita membayar premi tanpa tahu apa manfaat yang kita terima nilainya sama dengan uang yang kita bayarkan atau tidak. Namun apakah di asuransi syariah itu terdapat unsur maisir dan gharar?, mari kita bahas lanjut di point "Why" setelah kita selesai membahas ini

Pada perihal maisir dan gharar ini, beberapa ulama menyatakan keberatan dengan praktek asuransi ini. Pendapat ini disampaikan disebuah seminar di maroko pada 6 mei 1972, yang mana pendapat ini sejalan dengan beberapa ulama terkemuka, beberapa diantaranya adalah Muhammad Abu Zahra, Syeikh Al-Azhar, dan Syeikh Al-Jad Al-Haq, dan Konfrensi Liga Muslim di Kairo (1965).

b. Riba (Bunga Pinjaman)

Sudah banyak dalil-dalil yang menjelaskan mengenai haramnya riba, salah satunya terdapat dalam surah Al-Imran ayat 130 :

يَا أَيُّهَا الَّذِينَ آمَنُوا لَا تَأْكُلُوا الرِّبَا أَضْعَافًا مُضَاعَفَةً ۖ وَاتَّقُوا اللَّهَ لَعَلَّكُمْ تُفْلِحُونَ

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. (QS. Ali 'Imran (3) : 130)

Dari ayat diatas, dapat kita ketahui bahwasannya riba itu hukumnya haram, dan sangat jelas larangannya. Lalu, unsur riba dalam asuransi itu ada di bagian mana?. Unsur ribanya adalah ketika si perusahaan meminjam uang di bank konvensional yang digunakan untuk kepentingan peserta dan perusahaan. Kemudian unsur ribanya juga pada saat perusahaan berinvestasi pada perusahaan yang menggunakan sistem riba.

c. Hidup dan Mati manusia dijadikan objek bisnis (mendahului takdir Allah SWT)

Umumnya peserta yang masuk dalam takaful itu dikarenakan iming-iming dari perusahaan asuransi bahwa ia akan terkena musibah, sehingga menimbulkan perasaan khawatir, seperti khawatir akan kebakaran rumah, khawatir kekurangan biaya pendidikan untuk anak, khawatir akan terkena penyakit dan kekurangan biaya, serta khawatir akan meninggal dunia yang akhirnya membuat sang anak dan istri terlantar.

Tidak sedikit juga dari masyarakat yang menganggap bahwa ikut berasuransi itu sama saja dengan tidak yakin akan dilindungi oleh tuhan, dan terlalu cinta kepada keduniaan sehingga rumah dan toko pun diasuransikan karena takut jatuh miskin tiba-tiba. Pada hal inilah perusahaan menarik para pelanggan, dan menjadikan hal ini penopang untuk memajukan objek bisnisnya

Point Why :

Dengan disosialisasikannya kepada masyrakat lewat berbagai media dan diskusi mengenai perbedaan antara asuransi syariah dan kovensional, membuat masyarakat terbuka wawasannya mengenai hal-hal apa saja yang dilarang oleh agama islam yang dilakukan oleh asuransi konvensional namun tidak diterapkan oleh asuransi syariah, sehingga asuransi syariah jauh dari pandangan haram.

Apalagi setelah banyak fatwa-fatwa dari MUI mengenai asuransi syariah keluar, membuat masyarakat tambah yakin lagi bahwa asuransi itu halal. Namun hal-hal yang masih menganggu dan dikhawatirkan halal-haramnya oleh masyarakat adalah ketiga point diatas mengenai hal-hal yang sering diperdebatkan oleh masyarakat. kalian tahu bukan, bedanya perdebatan mereka pada saat sebelum dan sesudah munculnya fatwa.

Sebelum fatwa muncul, hampir semua menganggap bahwa asuransi syariah itu haram, walaupun ada label "syariah" jika tidak ada hukum yg mengatakan halalnya transaksi itu, baik di Al-Qur'an, Sunnah, maupun Ijtima' para ulama.

Sedangkan setelah keluarnya fatwa MUI, sebagian dari mereka masih menganggap itu haram dengan alasan yang paling sering dikemukakan adalah tiga point yang tadi kta bahas di atas. Untuk mendapatkan garis merahnya, mari kita gali lebih dalam lagi ketiga poin diatas dengan bahasan kita dibawah ini.

Pada urutan pertama dalam pembahasan diatas adalah mengenai "unsur maisir (judi) dan gharar (ketidakpastian)". Dalam bagian ini hal yang perlu diketui oleh kalian bahwa dalam asuransi syariah itu tidak ada unsur maisir dan gharar, karena premi yang dibayarkan oleh peserta adalah hibah (Hadiah) dengan niat saling menolong atau menanggung resiko (Ta'awun) peserta lainnya yang dimana uang itu di masukkan di dana peserta (Dana Tabarru') dan jadi hak milik seluruh peserta, bukan jadi hak milik perusahaan.

Singkatnya, diklaim atau tidaknya dana peserta tadi, tidak mempengaruhi untung-ruginya perusahaan, karena yg diklaim itu murni dana milik peserta, dan ditempatkan terpisah dengan dana milik perusahaan. Jadi "tidak ada" istilah merugikan sebelah pihak, yang mengarah kepada unsur judi.

Seperti yang telah dibahas diatas, bahwa unsur ghrarar pada asuransi syariah adalah ketika kita membayar premi tanpa tahu apa manfaat yang kita terima nilainya sama dengan uang yang kita bayarkan atau tidak.

Hal ini memang sulit diprediksi, namun sebelum peserta mendaftarkan diri di perusahaan asuransi, peserta ada kewajiban untuk mengisi formulir terdahulu, yang isi nya berupa pertanyaan hal-hal buruk yang biasanya terjadi padanya. Seperti asma, epilepsi, berpotensi longsor dan banjir di tempat tinggalnya karena tidak ada pohon dan saluran irigasi, dsb.

Dengan di isinya formulir ini oleh peserta, membuat semakin presisi perkiraan perusahaan untuk menarifkan premi yang harus dibayarkan oleh peserta sesuai dari informasi formulir mengenai seberapa berpotensi dan seringnya musibah itu terjadi padanya. Jadi unsur gharar yang ada pada asuransi syariah ini sangat kecil, karena perusahaan sudah semaksimal mungkin menaksirkan premi yang harus dibayar berdasarkan informasi yang didapat.

Kemudian pada urutan kedua ada "unsur riba (bunga bank))". Riba dalam asuransi syariah nyaris tidak ada, karena mereka diawasi oleh DPS (Dewan Pengawas Syariah) sehingga mereka bertransaksi menggunakan Bank Syariah, dan bekerja sama dengan perusahaan yang tidak menganut sistem riba. Selain itu, dari praktek nya sendiri asuransi syariah juga tidak ada unsur pinjam meminjam sebagai tujuan utama mendapatkan laba. Jadi Insya Allah di pastikan bebas dari riba. Jadi tidak ada unsur riba dalam asuransi syariah.

Di urutan terakhir ada "unsur mendahului takdir tuhan". Perusahaan asuransi acapkali dianggap mendahului tuhan seakan akan tahu hal buruk apa yang akan terjadi pada setiap orang, dikarenakan perusahaan sering memberi tahu hal buruk yang mungkin dan pasti akan terjadi pada setiap orang, seakan akan perusahaan bisa mengendalikan hal buruk yang suatu saat akan terjadi.

Sebenarnya tujuan dari perusahaan asransi adalah untuk memberikan layanan berupa tanggungan uang, jikalau suatu saat nanti ada pesertanya yang terkena musibah, dan mengharuskan perusahaan untuk menanggungnya. Jadi, menurut kalian apa hal ini bisa di anggap mendahului takdir tuhan? Untuk bagian yang ini kalian yang menentukannya

3. How?? (Bagaimana nih jadinya..?)

Bagaimana hukum asuransi berdasarkan dari bahasan kita diatas??. Pada bagian ini kita sudah masuk ke kesimpulan, dimana kita akan sedikit menyinggung mengenai apa yang sudah kita bahas diawal. Menurut saya ada 2 hal yang sangat menarik disini untuk kesimpulannya, mengenai hukum berasuransi syariah untuk kalian putuskan sendiri, yaitu :

1). Haram, dikarenakan masih terdapat unsur gharar

2). Halal, dikarenakan unsur gharar dalam transaksi ini sangat ringan dan lebih banyak menimbulkan maslahat daripada mudharatnya

So, menurut saya pribadi asuransi syariah itu halal, seperti yang sudah di kita bahas bahwa DSN MUI sudah mengeluarkan fatwa, dimana didalam fatwa tersebut juga ada pedoman yang harus ditaati oleh perusahaan asuransi syariah, dimana jika ada peraturan pedoman yang dilanggar dan diabaikan oleh perusahaan dari fatwa yang sudah dikeluarkan oleh MUI, maka tidak sepatutnya perusahaan asuransi itu menganut label syariah.

Jadi, dengan hal ini saya lebih condong ke halal berdasarkan keyakinan hukum menurut fatwa DSN MUI.

Berkikut pendapat beberapa para pemuka agama di Indonesia mengenai hukum asuransi syariah

>> Ust. Dr. Khalid Basalamah, MA

>> Ust. Dr. Oni Syahroni, MA

>> Ust. Abdul Somad, Lc. MA

Untuk Point How, Kalian bisa berpendapat sendiri di kolam komentar ya hehe.. Jadi, Bagaimana kesimpulannya menurut kalian dari bahasan artikel ini?, Apakah kalian lebih condong ke halal atau ke haram?

Wallahu a'lam bisshawab

Ditulis Oleh : Aqsal Fifteen Hapiah

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI