Apa itu Pembetulan SPT? Pembetulan SPT yaitu melaporkan SPT yang sudah kita revisi ataupun perbaiki untuk tahun pajak yang sama, serta boleh dilakukan beberapa kali seperti PPh pasal 21, PPh Pasal 22, PPh Pasal 23 dan lain sebagainya . Namun dengan syarat dirjen pajak belum melakukan pemeriksaan.

Mungkin ada kesalahan pada penulisan, masalah finansial seperti kurang bayar maupun faktur pajak yang terlambat diterima dan belum sempat dilaporkan sehingga perlu dilakukan pembetelun SPT.

Undang-Undang Ketentuan Umum Perundang Undangan (KUP) yang mengatur pembetulan SPT (pada pasal 8) :

"Wajib Pajak dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan Pajak yang telah disampaikan dengan cara menyampaikan pernyataan tertulis, dan dengan syarat Direktur Jenderal Pajak belum melakukan tindakan berupa pemeriksaan."

Pembetulan SPT sangatlah bermanfaat bagi setiap wajib pajak, supaya terhindar dari pemeriksaan pajak dan sanksi pajak yang berlaku.

Apasih sanksi administrasi karena pembetulan SPT ?

SPT Tahunan Pasal 8 (2) UU No 28 Thn 2007

SPT Masa Pasal 8 (2a) UU No 28 Thn 2007

- Sanksi berupa bunga atas jumlah pajak yang kurang bayar sebesar 2 (dua) persen/bulan, dihitung sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

- Ketentuan setelah PP 74 Thn 2011 berlaku : "Pada pasal tersebut, dinyatakan bahwa terdapat kebijakan pengurangan atau penghapusan sanksi administrasi sehingga jangka waktu sanksi yang sebelumnya hingga lebih dari 24 bulan untuk saaat ini sanksi administrasi 2 persen hanya untuk penunggakan paling lama 24 bulan." (Pasal 36 ayat (2) PP 74 TAHUN 2011)

- Sanksi berupa bunga atas jumlah pajak yang kurang bayar sebesar 2 (dua) persen/bulan, dihitung sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

- Ketentuan setelah PP 74 Thn 2011 berlaku : "Pada pasal tersebut, dinyatakan bahwa terdapat kebijakan pengurangan atau penghapusan sanksi administrasi sehingga jangka waktu sanksi yang sebelumnya hingga lebih dari 24 bulan untuk saaat ini sanksi administrasi 2 persen hanya untuk penunggakan paling lama 24 bulan." (Pasal 36 ayat (2) PP 74 TAHUN 2011)

Ketentuan Terkait Pembetulan SPT

Ketentuan PP 74 TAHUN 2011

Wajib pajak dapat membetulkan SPT Tahunan yang telah disampaikan, dalam hal WP menerima SKP, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding atas satu atau beberapa Tahun Pajak sebelumnya yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam SPT Tahunan sebagaimana dimaksud dalam Pasal 8 ayat (6) Undang-Undang, dengan menyampaikan pernyataan tertulis. (Pasal 6 ayat (1) PP 74 TAHUN 2011)

Cara pengajuan pembetulan SPT berdasarkan Pasal 8 (6) UU KUP adalah sebagai berikut:

1. Pembetulan SPT Tahunan dilakukan dengan menyampaikan pernyataan tertulis.

Pernyataan tertulis dalam pembetulan SPT Tahunan yang menyatakan rugi fiskal dengan cara memberi tanda pada tempat yang telah disediakan dalam SPT Tahunan yang menyatakan bahwa WP yang bersangkutan membetulkan SPT Tahunan. (Pasal 6 ayat (2) PP 74 TAHUN 2011)

2. Pembetulan harus dilakukan paling lama 3 (tiga) bulan setelah menerima SKP, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali. (Pasal 6 ayat (3) PP 74 TAHUN 2011)

Dalam kurun waktu waktu 3 (tiga) bulan untuk melakukan pembetulan SPT Tahunan dihitung sejak tanggal pengiriman, atau dalam hal diterima secara langsung, jangka waktu 3 (tiga) bulan dihitung sejak tanggal diterimanya SKP, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding atau Putusan Peninjauan Kembali oleh wajib pajak. (Pasal 6 ayat (4) PP 74 TAHUN 2011)

Jika wajib pajak tidak membetulkan SPT Tahunan, Direktur Jenderal Pajak memperhitungkan rugi fiskal menurut SKP, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding atau Putusan Peninjauan Kembali dalam penerbitan surat ketetapan pajak, dan Surat Keputusan Pembetulan. (Pasal 6 ayat (5) PP 74 TAHUN 2011)

Jika wajib pajak tidak membetulkan SPT Tahunan dalam jangka waktu 3 (tiga) bulan, Direktur Jenderal Pajak menghitung kembali kompensasi kerugian dalam SPT Tahunan secara jabatan berdasarkan rugi fiskal sesuai dengan surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan Kembali. (Pasal 6 ayat (6) PP 74 TAHUN 2011)

Cara Melakukan Pembetulan SPT

Adapun cara untuk melakukan pembetulan SPT yaitu sebagai berikut :

- Unduh program e-SPT yang pada portal DJP-Online

- Login dengan memasukkan password dan username

- Buka SPT, pilih Pembetulan, lalu akan muncul Pembetulan 1

- Buka SPT, kemudian klik Isi SPT

- Pilih Daftar Pemotongan Pajak

- Pilih Satu Masa Pajak

- Checklist semua, kemudian klik Hapus, dan pastikan semua data karyawan terhapus

- Klik CSV, Bukti Potong, dan pilih Pemotongan Pajak Bulanan

- Klik Buka File, pilih file pembetulan

- Kemudian Impor

- Lanjutkan proses pembuatan file CSV Pembetulan dan klik impor

- File CSV akan tersimpan dan siap untuk dilaporkan pembetulannya

- Terdapat 2 macam file pembetulan, yaitu format CSV dan PDF.

Bagaimana Cara Melaporkannya?

Dengan kemudahaan saat ini, melaporkan SPT lebih mudah, dikareanakan terdapat fasilitas online yang telah disiapkan oleh Direktur Jendral Pajak melalui website djponline.pajak.go.id. Adapun langkah -- langkah yang dapat dilakukan untuk melaporkan SPT setelah pembetulan yaitu :

- Login di DJP Online, masukan email dan password yang sudah terdaftar

- Klik Lapor e-Filing

- Pilih masa pajak yang ingin dilaporkan pembetulannya

- Klik Unggah File, kemudian pilih untuk upload banyak file.

- Pilih file CSV dan PDF yang sudah dibuat sebelumnya

- Klik selesai jika file sudah selesai diunggah pada DJP Online.

1. Contoh Pembetulan SPT

- Dimisalkan PT EQ membetulkan SPT Masa PPN Masa Januari 2018 pada tanggal 20 November 2018, yang semula menyatakan jumlah kurang bayar Rp. 20.000.000,- dibetulkan menjadi kurang bayar sebesar Rp. 50.000.000,-.

- Kekurangan pembayaran pajak sebesar Rp. 30.000.000,- dibayarkan pada tanggal 18 November 2013.

- Maka sanksi administrasi sebesar :

- 2% x 9 x Rp. 30.000.000,- = Rp. 5.400.000,-

- (jumlah bulan dihitung sejak 28 Februari 2013 s/d 18 November 2013)

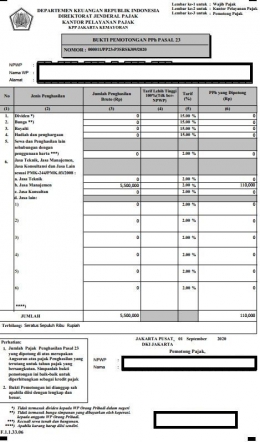

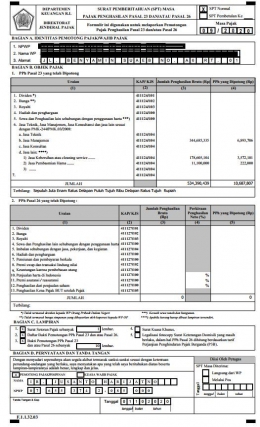

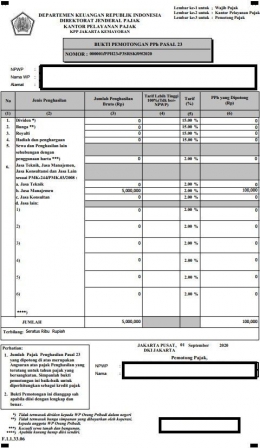

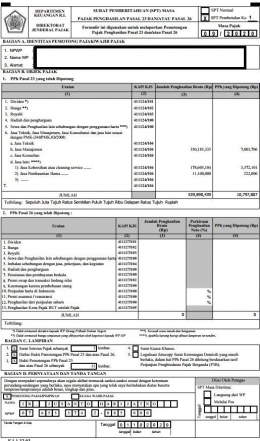

- Contoh sederhana pembetulan SPT Masa PPh 23, sebuah building management melaporkan PPh ps 23 atas jasa manajemen parkir sebesar Rp. 100.000. Lalu ada kesalahan penulisan pada e-spt sehingga terdapat selisih kurang bayar Rp. 10.000.

Contoh SPT terlampir.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H