Bulan Februari yang lalu, Peraturan Menteri Ketenagakerjaan (Permenaker) Nomor 2 Tahun 2022 tentang Tata Cara dan Persyaratan Pembayaran Manfaat Jaminan Hari Tua (JHT) menjadi sorotan.

Melansir Kompas.com (1), meski Menaker Ida Fauziyah telah menyatakan Permenaker itu akan direvisi, para buruh dan serikat pekerja tidak puas. Mereka ingin aturan tersebut dicabut, bukan direvisi.

Terlepas dari apakah Permenaker tersebut akhirnya akan dicabut atau direvisi, mari kita ulik dampak pencairan JHT terhadap kewajiban perpajakan seorang pekerja. Hal ini diatur dalam PP 68 tahun 2009 (2).

Pertama, aturan pajak JHT jika dicairkan sekaligus

Atas JHT yang diterima seorang pekerja, BP Jamsostek akan memotong Pajak Penghasilan Pasal 21 (PPh Pasal 21). PP 68 tahun 2009 Pasal 2 Ayat 1 menegaskan bahwa PPh Pasal 21 atas pencairan JHT bersifat final.

Lebih lanjut, PP 68 tahun 2009 Pasal 2 Ayat 2 mengatur bahwa jika JHT dibayarkan secara bertahap, akan dianggap dibayarkan sekaligus jika seluruh pembayarannya dilakukan dalam jangka waktu paling lama 2 (dua) tahun kalender.

PPh Pasal 21 atas JHT yang dibayarkan sekaligus bersifat final.

PPh Pasal 21 atas JHT yang dibayarkan secara bertahap bersifat tidak final.

Sekarang, berapa tarif PPh Pasal 21 yang akan dipotong BP Jamsostek atas JHT yang dibayarkan sekaligus?

Berdasarkan PP 68 tahun 2009 Pasal 5:

0% (nol persen) atas penghasilan bruto sampai dengan Rp50.000.000,00 (lima puluh juta rupiah);

5% (lima persen) atas penghasilan bruto di atas Rp50.000.000,00 (lima puluh juta rupiah).

Sebagai contoh, Anda memutuskan untuk tidak mencairkan JHT hingga mencapai usia pensiun. Pada saat mencapai usia pensiun, saldo JHT Anda sebesar Rp.500.000.000,00 (lima ratus juta).

Jika Anda memiliki NPWP, maka BP Jamsostek akan memotong PPh Pasal 21 dari saldo JHT Anda sebesar 5% x (Rp.500.000.000,00 -- Rp.50.000.000,00) = Rp.22.500.000,00.

Jika Anda tidak memiliki NPWP, maka tarif PPh Pasal 21 yang akan dikenakan adalah sebesar 6% x (Rp.500.000.000,00 -- Rp.50.000.000,00) = Rp.27.000.000,00.

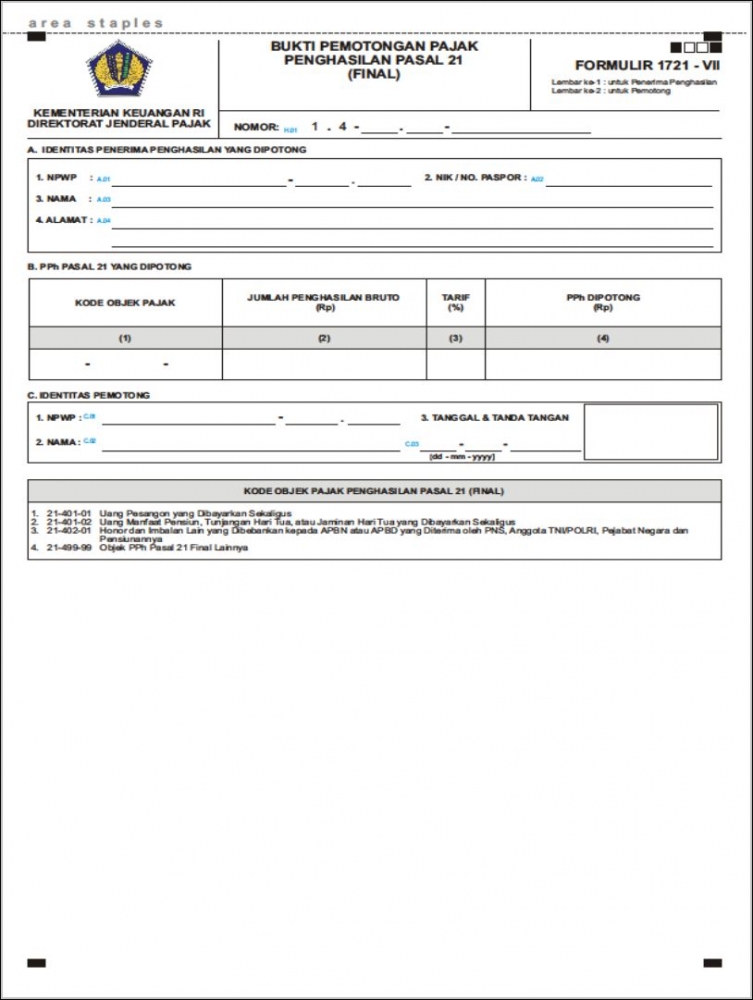

Perlu dicatat bahwa jika Anda tidak memiliki NPWP, maka tarif pajak yang akan dikenakan adalah 120% dari tarif pajak normal (tarif yang dikenakan bagi mereka yang memiliki NPWP). Jangan lupa meminta Bukti Potong dari BP Jamsostek.

Jika Anda memiliki NPWP, JHT yang Anda terima perlu dilaporkan di Bagian "Penghasilan yang Dikenakan PPh Final". Pada pilihan yang tersedia, klik nomor 5: Pesangon, Tunjangan Hari Tua, dan Tebusan Pensiun yang Dibayarkan Sekaligus".

Contohnya dapat dilihat pada gambar di bawah ini.

Baca juga: Yang Perlu Diketahui Pekerja dan Pemberi Kerja tentang JKP

Kedua, aturan pajak jika JHT dicairkan bertahap

Berdasarkan PP 46 tahun 2015 Pasal 22 Ayat 4 dan 5 (3), jika umur kepesertaan sudah mencapai 10 tahun, peserta dapat mencairkan 30% dari saldo JHT untuk kepemilikan rumah atau 10% untuk persiapan memasuki usia pensiun.

Perlu dicatat bahwa pencairan bertahap hanya dapat dilakukan satu kali sepanjang masa kepesertaan. Gambar di bawah ini memperlihatkan persyaratan untuk mencairkan JHT sebagian.

Sebagai contoh, Anda baru akan mencapai usia pensiun 5 tahun lagi dan saldo JHT Anda saat ini Rp.200.000.000,00 (dua ratus juta). Anda ingin mencairkan 10% dari saldo tersebut pada saat ini, yakni Rp.20.000.000,00 (dua puluh juta).

Berdasarkan tarif normal, PPh Pasal 21 yang akan dipotong dari JHT yang Anda cairkan adalah 0% (nol persen) karena jumlahnya di bawah Rp.50.000.000,00 (lima puluh juta).

Sekarang, asumsikan Anda bekerja di perusahaan yang sama hingga usia pensiun 5 tahun lagi. Ada 2 konsekuensi yang akan terjadi dibandingkan jika Anda tidak melakukan pencairan sebagian JHT, yakni:

Pajak yang dipotong oleh BP Jamsostek atas pencairan tahap kedua menjadi TIDAK FINAL.

Tarif yang dipotong oleh BP Jamsostek mengikuti tarif progresif yang berlaku.

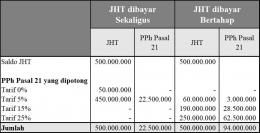

Kedua konsekuensi di atas diatur dalam PP 68 tahun 2009 Pasal 6 Ayat 1 dan 2. Untuk lebih jelasnya, mari lihat perbandingan di bawah ini.

Perlu dicatat bahwa tarif progresif di atas berdasarkan aturan yang berlaku pada tahun 2022 (4). Jika terdapat perubahan tarif pada saat Anda mencairkan JHT, maka BP Jamsostek akan mengikuti tarif tersebut.

Dari perhitungan di atas, terdapat perbedaan yang cukup signifikan dalam PPh Pasal 21 yang dipotong, yakni sebesar Rp.71.500.000,00 (tujuh puluh satu juta lima ratus ribu Rupiah).

Namun, sesungguhnya dampak yang ditimbulkan lebih besar lagi. Mengapa? Jika JHT Anda dibayar sekaligus, maka PPh Pasal 21 sebesar Rp.22.500.000,00 yang dipotong dari pencairan JHT bersifat FINAL. Artinya, tidak perlu ditambahkan dalam penghasilan yang akan dikenakan pajak progresif, yang Anda peroleh sepanjang tahun.

Jika JHT dibayar secara bertahap, maka PPh Pasal 21 yang dipotong oleh BP Jamsostek menjadi TIDAK FINAL. Artinya, JHT tersebut perlu ditambahkan dalam penghasilan kena pajak (PKP) lainnya yang Anda peroleh sepanjang tahun dan PPh Pasal 21 yang dipotong dapat diperhitungkan sebagai kredit pajak.

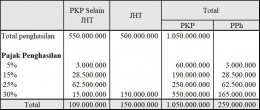

Untuk lebih jelasnya, asumsikan bahwa penghasilan kena pajak selain pencairan JHT yang Anda peroleh pada tahun tersebut sebesar Rp.550.000.000,00 (lima ratus lima puluh juta Rupiah). Gambar di bawah ini memperlihatkan perhitungan pajaknya.

Dari gambar di atas, terlihat bahwa setelah digabung dengan PKP lain dan diperhitungkan kembali, dampak perpajakan atas JHT tersebut sebesar Rp.150.000.000,00 (seratus lima puluh juta Rupiah).

Jangan lupa meminta Bukti Potong dari BP Jamsostek karena pajak yang dipotong tersebut dapat diperhitungkan sebagai kredit pajak. Anda hanya perlu menyetorkan selisih sebesar Rp.150.000.000,00 -- Rp.94.000.000,00 = Rp.56.000.000,00 (lima puluh enam juta Rupiah) ke Kas Negara.

Selanjutnya, Anda perlu melaporkan pencairan JHT tersebut dalam SPT Tahunan sebagai "Penghasilan Dalam Negeri Lainnya" dan menambahkan data Bukti Potong yang diperoleh dalam "Daftar Pemotongan/Pemungutan PPh oleh Pihak Lain".

Menjelang batas akhir pelaporan SPT Tahunan, akses ke situs pajak mungkin agak sulit karena aktivitas yang tinggi. Mari laporkan SPT Tahunan sebelum batas waktu tersebut. Semoga ulasan ini bermanfaat.

Jakarta, 05 Maret 2022

Siska Dewi

Referensi:

- Buruh Desak Permenaker JHT Terbaru Dicabut, Bukan Direvisi

- Tarif Pajak Penghasilan Pasal 21 Atas Penghasilan Berupa Uang Pesangon Uang Manfaat Pensiun Tunjangan Hari Tua Dan Jaminan Hari Tua Yang Dibayarkan Sekaligus

- Penyelenggaraan Program Jaminan Pensiun

- Simak, Ini Deretan Tarif Pajak yang Naik Mulai Tahun Depan

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI