Baca juga: Yang Perlu Diketahui Pekerja dan Pemberi Kerja tentang JKP

Kedua, aturan pajak jika JHT dicairkan bertahap

Berdasarkan PP 46 tahun 2015 Pasal 22 Ayat 4 dan 5 (3), jika umur kepesertaan sudah mencapai 10 tahun, peserta dapat mencairkan 30% dari saldo JHT untuk kepemilikan rumah atau 10% untuk persiapan memasuki usia pensiun.

Perlu dicatat bahwa pencairan bertahap hanya dapat dilakukan satu kali sepanjang masa kepesertaan. Gambar di bawah ini memperlihatkan persyaratan untuk mencairkan JHT sebagian.

Sebagai contoh, Anda baru akan mencapai usia pensiun 5 tahun lagi dan saldo JHT Anda saat ini Rp.200.000.000,00 (dua ratus juta). Anda ingin mencairkan 10% dari saldo tersebut pada saat ini, yakni Rp.20.000.000,00 (dua puluh juta).

Berdasarkan tarif normal, PPh Pasal 21 yang akan dipotong dari JHT yang Anda cairkan adalah 0% (nol persen) karena jumlahnya di bawah Rp.50.000.000,00 (lima puluh juta).

Sekarang, asumsikan Anda bekerja di perusahaan yang sama hingga usia pensiun 5 tahun lagi. Ada 2 konsekuensi yang akan terjadi dibandingkan jika Anda tidak melakukan pencairan sebagian JHT, yakni:

Pajak yang dipotong oleh BP Jamsostek atas pencairan tahap kedua menjadi TIDAK FINAL.

Tarif yang dipotong oleh BP Jamsostek mengikuti tarif progresif yang berlaku.

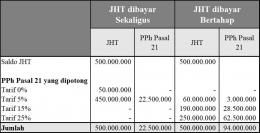

Kedua konsekuensi di atas diatur dalam PP 68 tahun 2009 Pasal 6 Ayat 1 dan 2. Untuk lebih jelasnya, mari lihat perbandingan di bawah ini.

Perlu dicatat bahwa tarif progresif di atas berdasarkan aturan yang berlaku pada tahun 2022 (4). Jika terdapat perubahan tarif pada saat Anda mencairkan JHT, maka BP Jamsostek akan mengikuti tarif tersebut.

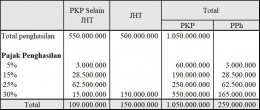

Dari perhitungan di atas, terdapat perbedaan yang cukup signifikan dalam PPh Pasal 21 yang dipotong, yakni sebesar Rp.71.500.000,00 (tujuh puluh satu juta lima ratus ribu Rupiah).

Namun, sesungguhnya dampak yang ditimbulkan lebih besar lagi. Mengapa? Jika JHT Anda dibayar sekaligus, maka PPh Pasal 21 sebesar Rp.22.500.000,00 yang dipotong dari pencairan JHT bersifat FINAL. Artinya, tidak perlu ditambahkan dalam penghasilan yang akan dikenakan pajak progresif, yang Anda peroleh sepanjang tahun.