Dalam artikel sebelum ini, saya membahas cara memanfaatkan fitur PivotTable pada program Microsoft Excel untuk membuat laporan keuangan. Seorang teman mengirim pesan WhatsApp setelah membaca artikel tersebut.

Pegawai kami menerima gaji dalam jumlah yang sama setiap bulan. Perusahaan memberi tunjangan PPh 21 dan memotong komponen iuran BPJS yang merupakan kewajiban pegawai.

Adakah cara mudah menghitung PPh 21 pegawai menggunakan rumus Microsoft Excel?

Tentu ada! Dalam artikel ini, kita akan membahas cara membuat templat Microsoft Excel yang dapat digunakan untuk menghitung PPh 21 pegawai tetap dengan mudah.

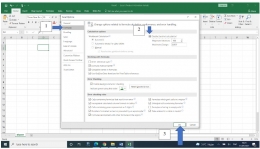

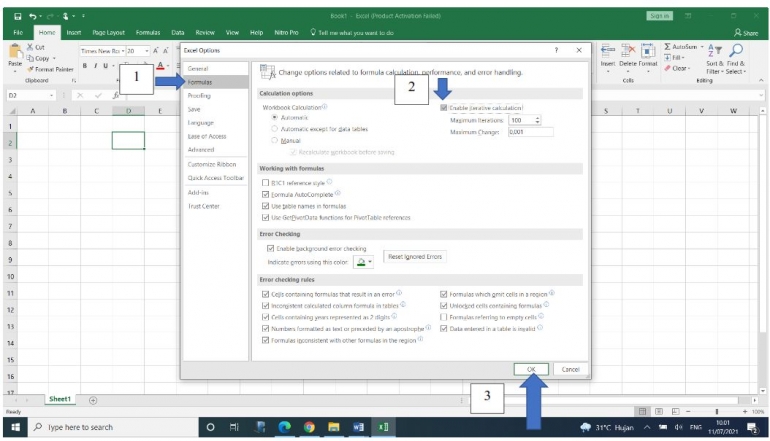

Karena perusahaan teman saya memberikan tunjangan PPh 21, kita perlu terlebih dahulu mengaktifkan fungsi iterasi pada file Excel yang akan dibuat.

Cara mengaktifkan fungsi iterasi pada Microsoft Excel

Iterasi dalam Excel adalah suatu penghitungan pada worksheet yang dilakukan secara berulang-ulang hingga dapat menemukan hasil bilangan yang sesuai.

Permasalahan ini biasa Anda temukan pada saat menyusun rumus excel dalam suatu sel yang harus kembali mengacu kepada sel tersebut, baik secara langsung maupun tidak.

Dalam contoh ini, sel tersebut adalah “tunjangan PPh 21”. Jika Anda tidak mengaktifkan fungsi iterasi, akan timbul masalah circular reference.

Untuk mengaktifkan fungsi iterasi, klik “File” seperti ditunjukkan oleh tanda panah biru pada gambar di bawah ini.

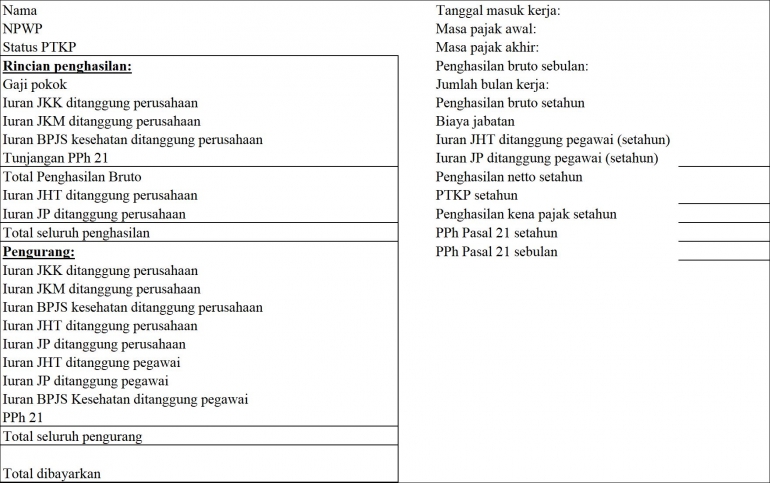

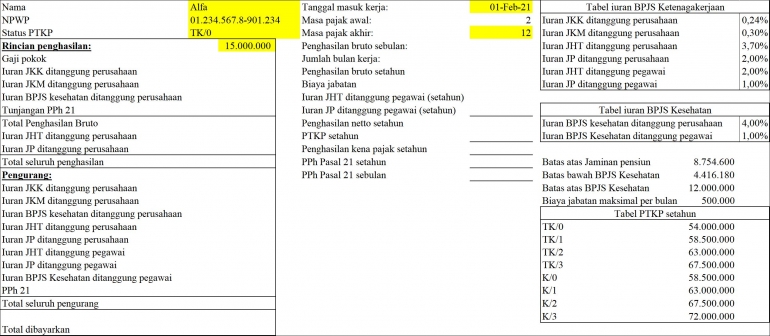

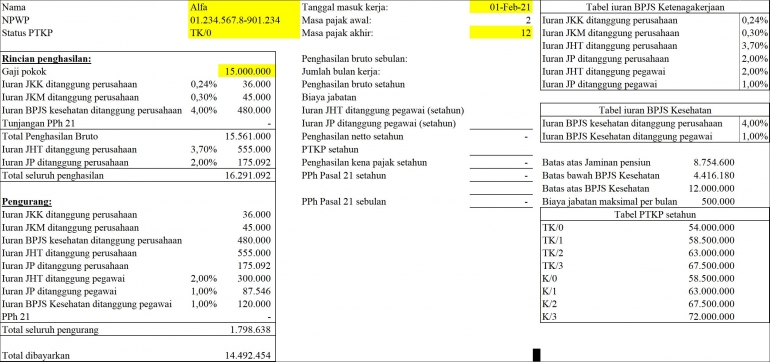

Sebagai langkah awal, mari siapkan templat slip gaji dan perhitungan PPh 21 seperti pada contoh di bawah ini.

Yang perlu diketahui tentang NPWP, Status PTKP dan Biaya Jabatan

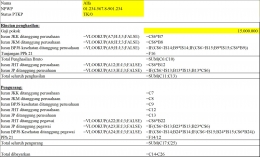

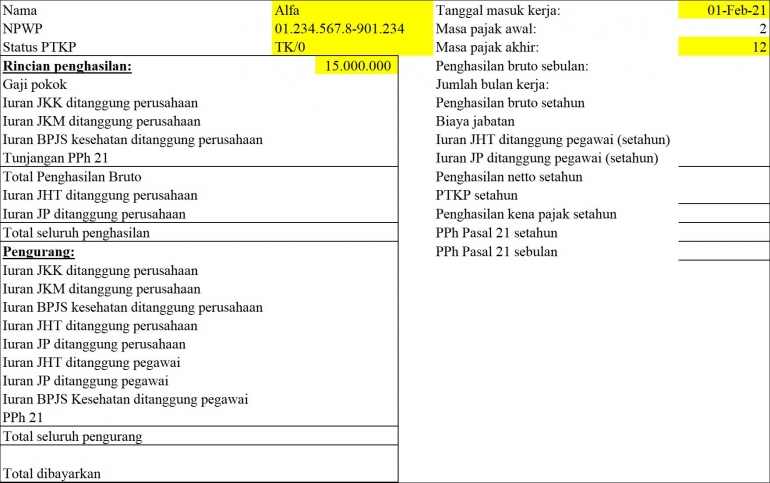

Ambil contoh pegawai bernama Alfa, seorang pria yang sudah menikah namun belum dikaruniai anak. Alfa sudah memiliki NPWP.

Ia mulai bergabung di perusahaan pada tanggal 1 Februari 2021. Gaji pokoknya Rp 15.000.000,- per bulan.

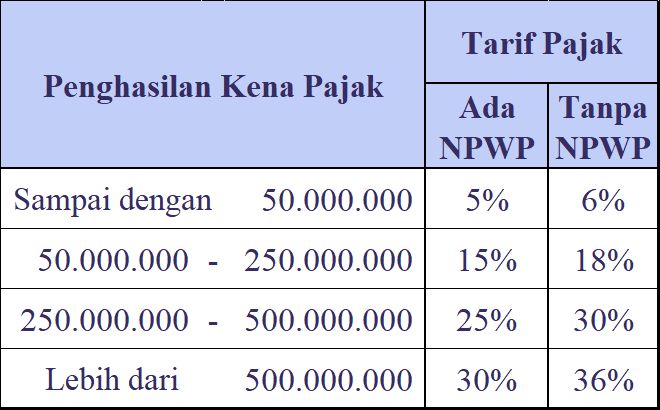

Kita perlu mengetahui apakah seorang pegawai sudah memiliki NPWP karena hal itu berpengaruh terhadap tarif pajak seperti tampak pada gambar di bawah ini.

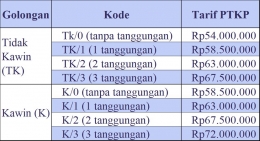

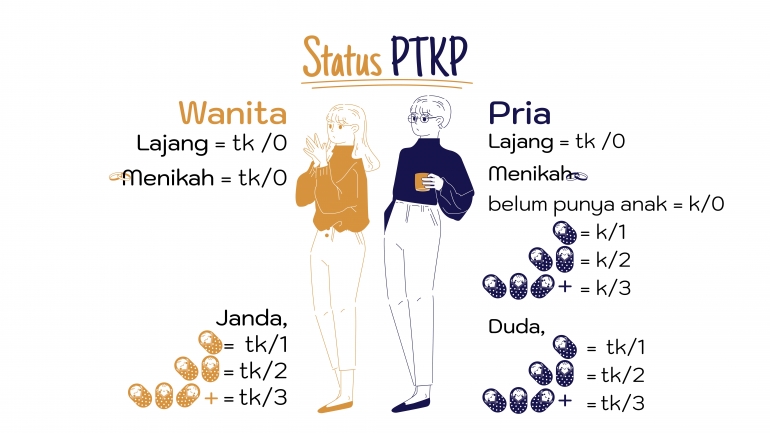

PTKP adalah sejumlah penghasilan pegawai yang tidak dikenakan PPh 21. Besaran PTKP ditentukan oleh Menteri Keuangan. Untuk lebih jelasnya, status PTKP seorang pegawai dapat dilihat pada infografis berikut ini.

Besarnya PTKP ditentukan menurut keadaan Wajib Pajak pada awal tahun pajak. (Pasal 7 ayat 2 Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008)

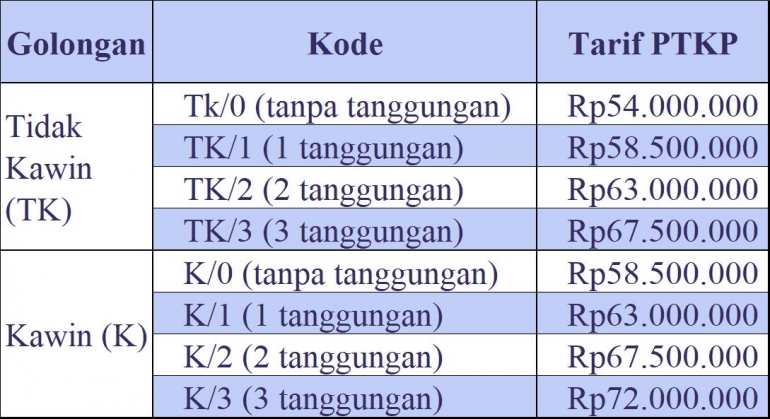

Tahun pajak adalah tahun kalender dari tanggal 1 Januari sampai dengan 31 Desember. Jika Alfa menikah pada tanggal 10 Januari 2021, status PTKP-nya pada tahun 2021 adalah “TK/0”.

Sekarang, berapa besaran PTKP yang berlaku pada saat artikel ini ditulis? Di bawah ini adalah tabel PTKP setahun berdasarkan Peraturan Menteri Keuangan Nomor 101/PMK.010/2016.

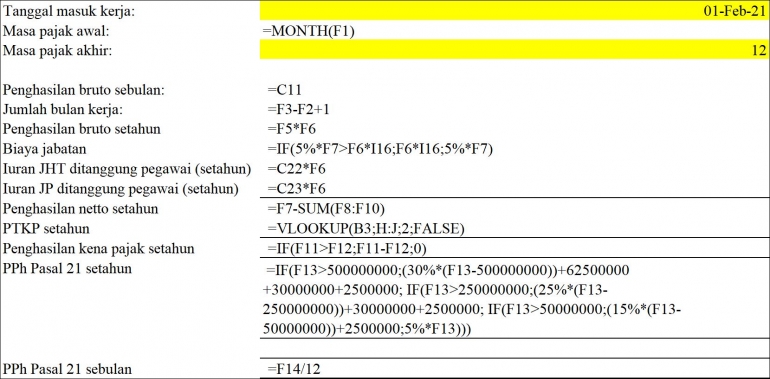

Alfa masuk kerja pada tanggal 1 Februari 2021. Maka, isilah tanggal tersebut pada sel “F1”. Kemudian, pada sel “F2”, ketik rumus =month(F1).

Hasil dari rumus tersebut adalah angka “2” yang berarti Februari atau bulan ke-2. Pada sel “F3”, ketik angka “12” yang berarti Desember atau bulan ke-12 (mengasumsikan Alfa tetap bekerja di perusahaan hingga akhir tahun).

Informasi ini berguna untuk menghitung masa kerja Alfa dalam setahun. Hal ini diperlukan untuk menghitung “biaya jabatan”.

Biaya jabatan adalah salah satu komponen yang dapat dikurangkan dari penghasilan kena pajak dalam perhitungan PPh 21.

Besaran biaya jabatan adalah 5% dari penghasilan bruto setahun. Namun, batas maksimal yang diperkenankan adalah Rp 500.000/bulan.

Ketentuan biaya jabatan diatur dalam PMK Nomor 250/PMK.03/2008, sebagai berikut:

Jika pada saat awal tahun pegawai sudah berstatus sebagai pegawai tetap, maka biaya jabatan dapat dihitung dari bulan Januari sampai akhir tahun saat yang bersangkutan berhenti bekerja.

Jika seseorang pegawai baru diangkat menjadi pegawai tetap pada saat tahun kalender, maka biaya jabatan dihitung sejak bulan pengangkatan sampai akhir tahun.

Jika seseorang pegawai berhenti bekerja pada saat tahun takwim, maka biaya jabatan dihitung dari bulan Januari sampai dengan bulan saat yang bersangkutan berhenti bekerja.

Dalam contoh di atas, masa kerja Alfa pada tahun 2021 adalah 11 bulan karena ia mulai bekerja pada tanggal 1 Februari 2021. Karena 5% dari penghasilan bulanan Alfa > Rp 500.000,- maka biaya jabatan yang dapat dikurangkan hanya Rp 500.000,- per bulan atau Rp 5.500.000,- untuk tahun 2021.

Tampak sel “F2” dan “F6” yang tidak diberi warna kuning. Kedua sel tersebut telah diisi dengan rumus.

Rumus “F2” adalah =month(F1) seperti sudah diuraikan di atas. Rumus “F6” adalah =F3-F2+1 yang bertujuan menghitung jumlah bulan seseorang bekerja dalam tahun yang bersangkutan. Dalam contoh Alfa, “F3-F2+1” adalah “12-2+1” = “11”.

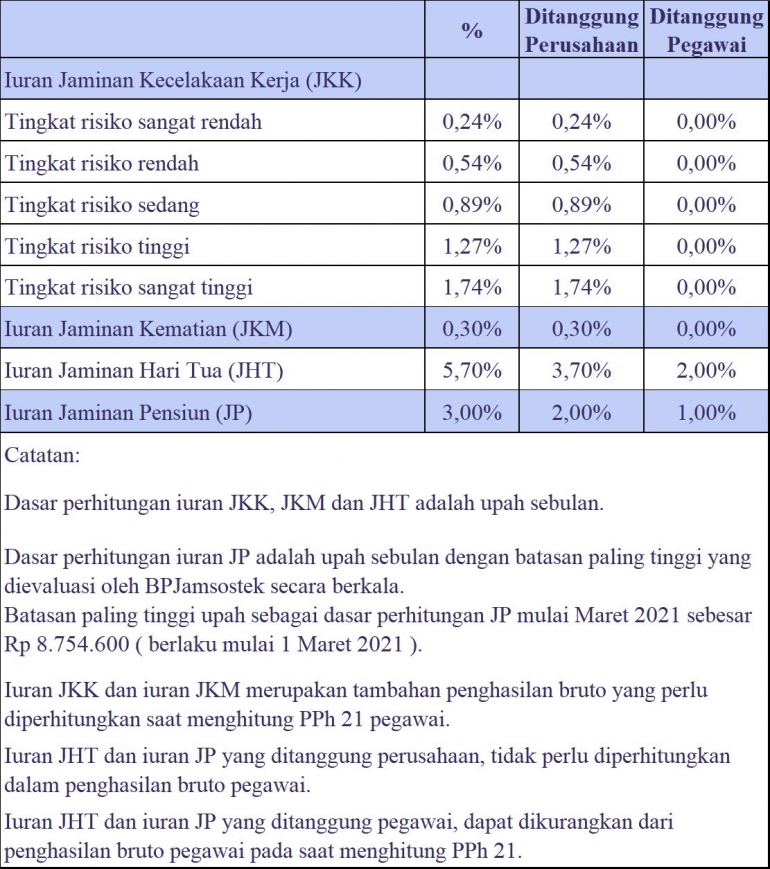

Mari kita lanjutkan pembahasan tentang iuran BPJS Ketenagakerjaan (JKK, JKM, JHT, dan JP) serta iuran BPJS Kesehatan.

BPJS Ketenagakerjaan

BPJS Ketenagakerjaan adalah sebuah model jaminan sosial dari pemerintah RI kepada rakyatnya. Perusahaan wajib mengikutsertakan seluruh karyawannya dalam program ini.

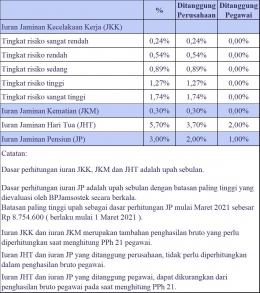

Sejak akhir tahun 2019, BPJS Ketenagakerjaan dikenal dengan nama BPJamsostek. Di bawah ini adalah tarif iuran BPJS Ketenagakerjaan.

BPJS Kesehatan

Sesuai Peraturan Presiden Nomor 75 Tahun 2019 tentang Jaminan Kesehatan, setiap perusahaan wajib mendaftarkan seluruh karyawannya sebagai peserta BPJS Kesehatan. Dalam hal ini, pegawai dikategorikan sebagai Peserta Penerima Upah (PPU).

Iuran BPJS Kesehatan bagi PPU adalah 5% dari upah per bulan (4% ditanggung oleh pemberi kerja dan 1% dipotong dari gaji pegawai).

BPJS Kesehatan menentukan batas atas dan batas bawah upah per bulan sebagai dasar perhitungan iuran.

Pada saat artikel ini ditulis, batas bawah upah per bulan adalah Rp 4.416.180,- sedangkan batas atas sebesar Rp 12.000.000,- Sesuai peraturan yang berlaku, anggota yang ditanggung BPJS Kesehatan Perusahaan meliputi suami atau isteri yang sah dan maksimal 3 anak orang anak.

Iuran BPJS Kesehatan yang ditanggung perusahaan, ditambahkan dalam penghasilan bruto pegawai pada saat menghitung PPh 21, namun iuran BPJS Kesehatan yang ditanggung pegawai tidak mengurangi penghasilan kena pajak.

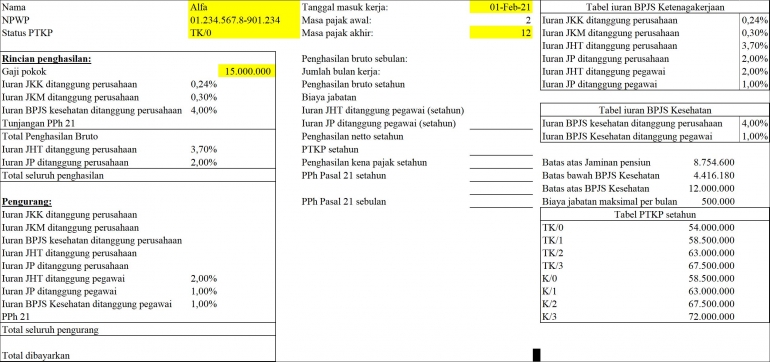

Asumsikan perusahaan tempat Alfa bekerja adalah kategori tingkat risiko kecelakaan kerja sangat rendah. Dengan demikian, tarif JKK yang berlaku adalah 0,24% dari upah per bulan.

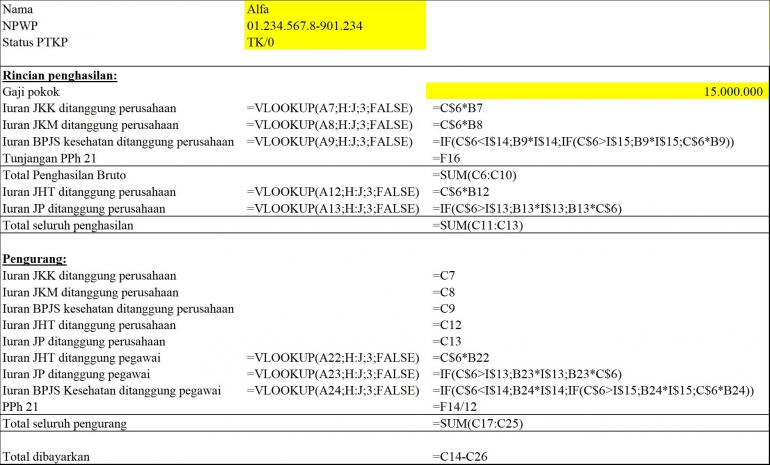

Mari kita buat beberapa database yang dapat diubah sesuai peraturan pemerintah. Data dari database tersebut akan kita gunakan dalam perhitungan dengan rumus “vlookup”.

Sekarang, mari kita isi sel “B7” menggunakan rumus =VLOOKUP(A7;H:J;3;FALSE).

A7 = sel berisi data kata kunci yang akan kita cari, yakni “Iuran JKK ditanggung perusahaan”

H:J = kolom berisi tabel yang pada kolom pertama (“H”) memuat data kata kunci yang kita cari, yakni “iuran JKK ditanggung perusahaan”.

3 = kolom ke-3 (yakni kolom “J” jika kolom “H” dihitung sebagai kolom pertama) dari tabel yang memuat data tarif “iuran JKK ditanggung perusahaan”.

False = excel hanya akan mengambil data yang benar-benar sesuai. Jika tidak ditemukan data “iuran JKK ditanggung perusahaan” pada kolom “H”, maka hasil yang ditampilkan adalah “#N/A”.

Dalam contoh di atas, setelah kita ketik rumus =VLOOKUP(A7;H:J;3;FALSE) pada sel “B7”, akan tampil hasil pencarian, yakni “0,24%”.

Setelah mendapatkan hasil 0,24% pada sel “B7”, salinlah rumus tersebut ke sel “B8”, “B9”, “B12”, “B13”, “B22”, “B23”, “B24”. Periksa Worksheet Anda dan lihatlah, tampilannya akan menjadi seperti ini.

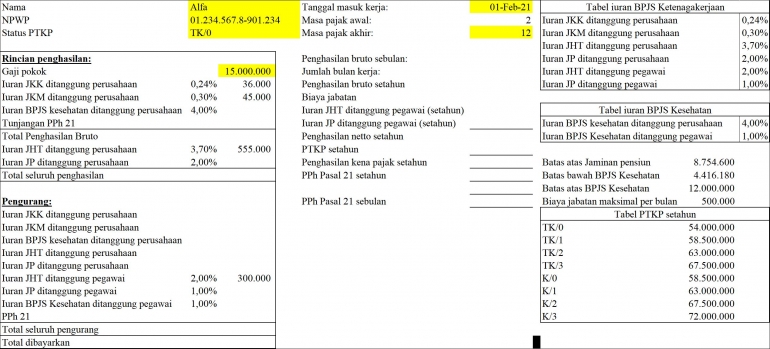

Saya ingin menyalin rumus tersebut ke sel “C8” namun tetap mempertahankan gaji pokok sebagai referensi. Maka, sebelum saya menyalin, pada rumus di sel “C7”, harus saya lakukan sedikit perubahan.

Saya perlu menambahkan tanda “$” sebelum angka 6 sehingga rumus yang saya ketik menjadi =C$6*B7. Sekarang, rumus tersebut siap saya salin ke sel “C8”, “C12” dan “C22”. Tampilan tempat menjadi seperti di bawah ini.

Mari kita isi rumus pada sel “C9” dengan menggunakan fungsi “if”, =IF(C$6I$15;B9*I$15;C$6*B9)).

Jika “C$6” (gaji pokok) < “I$14” (batas bawah dasar perhitungan iuran BPJS Kesehatan), maka sistem akan mengalikan “B9” (tarif) dengan 4.416.180 (angka pada “I$14).

Jika “C$6” (gaji pokok) > “I$15” (batas atas dasar perhitungan iuran BPJS Kesehatan), maka sistem akan mengalikan “B9” (tarif) dengan 12.000.000 (angka pada “I$15).

Jika kedua kondisi tak terpenuhi, maka sistem akan mengalikan “C$6” (gaji pokok) dengan “B9” (tarif).

Sekarang, salinlah rumus pada sel “C9” ke dalam sel “C24”.

Kita lanjutkan dengan mengisi sel “C13”. Ketiklah =IF(C$6>I$13;B13*I$13;B13*C$6).

Jika “C$6” (gaji pokok) > “I$13” (batas atas dasar perhitungan iuran Jaminan pensiun), maka sistem akan mengalikan “B9” (tarif) dengan 8.754.600 (angka pada “I$13).

Jika kondisi di atas tak terpenuhi, maka sistem akan mengalikan “C$6” (gaji pokok) dengan “B9” (tarif).

Selanjutnya, kita tinggal menyalin rumus pada sel “C13” ke dalam sel “C23”.

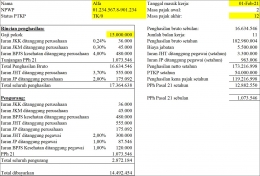

Pada sel “C10”, ketik rumus =F16. Sementara, data ini masih kosong karena kita belum menyelesaikan perhitungan pajak. Angka ini akan berubah jika data di kolom “F” (perhitungan pajak) sudah kita selesaikan.

Lalu, isilah rumus penjumlahan dan rumus referensi pada sel-sel yang masih kosong di kolom “C”. Ingat bahwa semua iuran BPJS yang ditanggung perusahaan, ditambahkan dalam penghasilan hanya untuk keperluan perhitungan pajak dan total beban yang dikeluarkan perusahaan untuk pegawai.

Iuran BPJS dibayarkan oleh perusahaan kepada BPJS, bukan kepada pegawai. Demikian juga PPh 21 disetor oleh perusahaan ke Kas Negara, tidak dibayarkan kepada pegawai.

Karena itu, semua iuran BPJS yang ditanggung perusahaan dan tunjangan PPh 21 harus dipotongkan kembali dari perhitungan gaji yang akan dibayarkan kepada pegawai.

Mari periksa kembali tampilan templat slip gaji setelah pengisian rumus di atas.

Pada sel “F8”, ketik =IF(5%*F7>F6*I16;F6*I16;5%*F7). Pada sel “F9”, ketik =C22*F6.

Pada sel “F10”, ketik =C23*F6. Pada sel “F11”, ketik =F7-SUM(F8:F10). Pada sel “F12”, ketik =VLOOKUP(B3;H:J;2;FALSE).

Pada sel “F13”, ketik =IF(F11>F12;F11-F12;0). Jika penghasilan netto (penghasilan bruto dikurangi biaya jabatan dan iuran JHT dan JP ditanggung pegawai) lebih besar dari PTKP, maka rumus penghasilan kena pajak adalah penghasilan netto dikurang PTKP. Jika PTKP yang lebih besar, maka penghasilan kena pajak menjadi NOL.

Pada sel “F14”, ketik =IF(F13>500000000;(30%*(F13-500000000))+62500000 +30000000+2500000;IF(F13>250000000;(25%*(F13-250000000))+30000000+2500000;IF(F13>50000000;(15%*(F13-50000000))+2500000;5%*F13)))

Ini adalah rumus untuk menghitung PPh 21 setahun. Mari kita penggal kondisinya satu per satu.

- IF(F13>500000000;(30%*(F13-500000000))+62500000 +30000000+2500000; artinya: jika penghasilan bruto setahun > Rp 500.000.000,- maka perhitungan PPh 21 sbb:

- 30% dikali (penghasilan kena pajak – Rp 500.000.000), ini adalah bagian penghasilan yang dikenakan pajak 30%; kemudian ditambah

- Rp 62.500.000 (25% x Rp 250.000.000), yakni bagian penghasilan yang dikenakan pajak 25%; ditambah lagi

- Rp 30.000.000 (15% x Rp 200.000.000), yakni bagian penghasilan yang dikenakan pajak 15%; ditambah lagi

- Rp 2.500.000 (5% x Rp 50.000.000), yakni bagian penghasilan yang dikenakan pajak 5%.

- Jika penghasilan kena pajak tidak mencapai Rp 500.000.000,- maka sistem akan melihat apakah penghasilan kena pajak melebihi Rp. 250.000.000,- dengan logika IF(F13>250000000;(25%*(F13-250000000))+30000000+2500000

- 25% dikali (penghasilan kena pajak – Rp 250.000.000), ini adalah bagian penghasilan yang dikenakan pajak 25%; kemudian ditambah

- Rp 30.000.000 (15% x Rp 200.000.000), yakni bagian penghasilan yang dikenakan pajak 15%; ditambah lagi

- Rp 2.500.000 (5% x Rp 50.000.000), yakni bagian penghasilan yang dikenakan pajak 5%.

- Jika penghasilan kena pajak tidak mencapai Rp 250.000.000,- maka sistem akan melihat apakah penghasilan kena pajak melebihi Rp 50.000.000,- dengan logika IF(F13>50000000;(15%*(F13-50000000))+2500000

- 15% dikali (penghasilan pajak – Rp 50.000.000), ini adalah bagian penghasilan yang dikenakan pajak 15%; kemudian ditambah

- Rp 2.500.000 (5% x Rp.50.000.000), yakni bagian penghasilan yang dikenakan pajak 5%.

- Jika penghasilan kena pajak tidak mencapai Rp 50.000.000,- maka PPh 21 adalah 5% dikali penghasilan kena pajak.

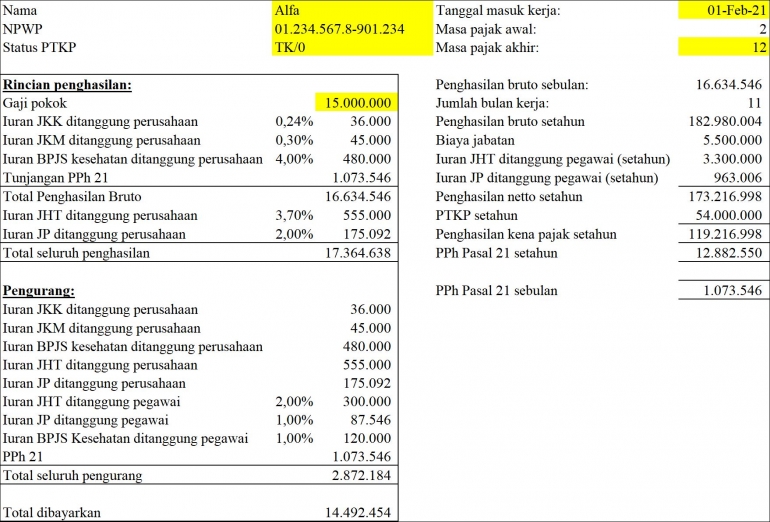

Pada sel “F16”, ketik =F14/12. Lihatlah, “Tunjangan PPh 21” pada sel “C10” dan “PPh 21” pada sel “C25” telah memperlihatkan angka yang sama, yakni besaran PPh 21 yang perlu disetor ke Kas Negara.

Mari kita periksa apakah rumus-rumus pada templat ini sudah benar. Gaji yang dibayarkan kepada pegawai adalah Gaji pokok – iuran JHT, JP dan BPJS Kesehatan yang ditanggung pegawai.

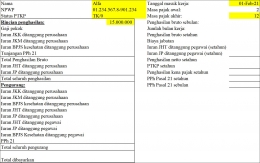

Mari kita hitung berapa jumlah uang yang dibawa pulang Alfa setiap bulan: 15.000.000 – (2% x 15.000.000) – (1% x 8.754.600) – (1% x 12.000.000) = 15.000.000 – 300.000 – 87.546 – 120.000 = 14.492.454,-

Dengan uang sejumlah Rp 14.492.454,- yang dibayarkan kepada Alfa, berapa sesungguhnya jumlah uang yang dikeluarkan oleh perusahaan setiap bulan untuk mempekerjakan Alfa? Jawabannya dapat dilihat pada sel “C14”, yakni Rp 17.364.638,-

Sebagai rangkuman, mari kita periksa kembali rumus-rumus yang ada:

Anda dapat mengerjakan simulasi PPh 21 pegawai lain dengan mengubah data pada sel-sel yang diberi warna kuning. Lihatlah, dalam waktu sekejap, Anda sudah dapat menghitung PPh 21 dengan sangat mudah.

Semoga sajian sederhana ini bermanfaat bagi Anda.

Jakarta, 12 Juli 2021

Siska Dewi

Catatan: Infografis “Status PTKP” dalam artikel ini merupakan kontribusi dari Yoanna Yudith. Ilustrasi perhitungan lainnya merupakan olahan pribadi.

Baca juga:

- Tip Membuat Laporan Keuangan UMKM Menggunakan Microsoft Excel

- Cara Mudah Mengontrol Piutang dengan Microsoft Excel

- Cara Mengintegrasikan Data Excel ke dalam PPT agar Presentasi Lebih Menarik

- Cara Analisis Data Gunakan Fungsi "SUMIFS" pada Microsoft Excel

- Bos Jempolan Mendidik Saya untuk Taat Pajak

- Ini Syarat agar Deviden Bebas Pajak

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H