Sebagai warga negara yang baik, kita tentu ingin taat pajak. Namun, jika kita tidak terbiasa, membaca dokumen peraturan pajak yang tebal terkadang menjadi suatu tantangan tersendiri.

Beberapa hari yang lalu, seorang teman menghubungi saya. Dia bertanya apakah deviden yang dibayarkan kepada orang pribadi dapat dibebaskan dari pemotongan pajak oleh perusahaan.

Saat saya menjawab "iya", dia bertanya lagi apakah ada persyaratan yang harus dipenuhi. Ingin rasanya meminta dia menjelajahi internet untuk mendapatkan jawaban.

Cukup dengan mengetik "PPh deviden nol persen", akan ada banyak artikel yang mengarahkan kita kepada Peraturan Menteri Keuangan Republik Indonesia nomor 18/PMK.03/2021. Namun, tetiba saya ingat bahwa PMK tersebut tebalnya 158 halaman.

Akhirnya, saya merangkum peraturan tersebut untuknya. Terdorong oleh pemikiran bahwa rangkuman ini mungkin akan berguna bagi pembaca Kompasiana yang membutuhkan, saya memutuskan untuk mengunggahnya bagi Anda.

Dasar hukum

Peraturan Menteri Keuangan Republik Indonesia nomor 18/PMK.03/2021 tanggal 17 Februari 2021. Peraturan ini berlaku sejak tanggal diundangkan.

Pembatasan

Rangkuman ini hanya mencakup pembayaran deviden oleh Wajib Pajak Badan dalam negeri kepada Wajib Pajak Orang Pribadi dalam negeri.

Ketentuan mengenai sumber deviden

Deviden yang dikecualikan dari objek PPh tersebut merupakan deviden yang dibagikan berdasarkan:

- rapat umum pemegang saham; atau

- deviden interim sesuai dengan ketentuan perundang-undangan.

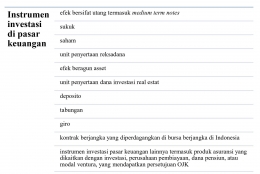

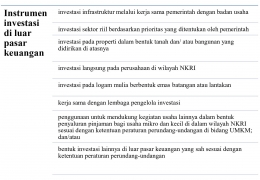

Ketentuan mengenai investasi

Investasi harus dilakukan paling singkat selama tiga Tahun Pajak sejak Tahun Pajak deviden diterima atau diperoleh.

Ada cukup banyak instrumen keuangan yang dapat Anda pilih sesuai ilustrasi di bawah ini: