Nama : Anggi Regita Cahyani

Nim : 43218110205

Jika dilihat secara akuntansi, Kerangka konseptual ialah struktur akuntansi yang berdasarkan pada penalaran logis yang menjelaskan kenyataan yang terjadi dan menjelaskan apa yang solusi terhadap masalah dikemudian hari

Saat ini saya mengajak para pembaca mengenal lebih jauh apa itu Conceptual Framework atau Kerangka Kerja Konseptual

Kerangka kerja konseptual (conceptual framework) didefinisikan menurut PSAK terdiri atas:

1. penggunaan laporan keuangan

2. tujuan laporan keuangan

3. Asumsi dasar

4. karakteristik kuaitatif

5. konsep pengakuan dan pengukuran unusr laporan keuangan

6. konsep pemeliharaan modal

Conceptual framework penting dalam membuat laporan keuangan karena mempunyai landasan sebagai berikut :

- Terhubung dengan penentuan standar akuntansi, konsep dan tujuan yang telah ditetapkan.

- Memudahkan untuk menyelesaikan masalah yang berkaitan dengan praktik baru yang mungkin mengandung risiko tinggi

- Membantu untuk mengetahui/memahami penggunaan laporan dan menumbuhkan rasa percaya si pembaca laporan keuangan.

- Mendukung kemampuan untuk dibandingkan pada laporan keuangan perusahaan lain.

Tingkatan dalam conceptual framework adalah sebagai berikut :

- ada tingkatan teori tinggi : kerangka konseptual menyatakan ruang lingkup dan tujuan pelaporan keuangan

- Pada tingkatan selanjutnya : kerangka konseptual mengidentifikasi dan mendfinisikan karakteristik kualitatif dari informasi keuangan dan elemen laporan keuangan.

- Pada tingkatan operasional yang lebih rendah : kerangka konseptual berkaitan dengan prinsip-prinsip dan aturan-aturan (rules) tentang pengukuran dan pengakuan elemen laporan keuangan dan tipe informasi yang perlu disajikan

Tujuan dari conceptual framework menurut FASN adalah financial reporting seharusnya memberikan informasi yang berguna bagi investor dan kreditor yang sekarang maupun potensial dan user lainnya untuk mengambil keputusan investasi, kredit dan keputusan yang serupa.

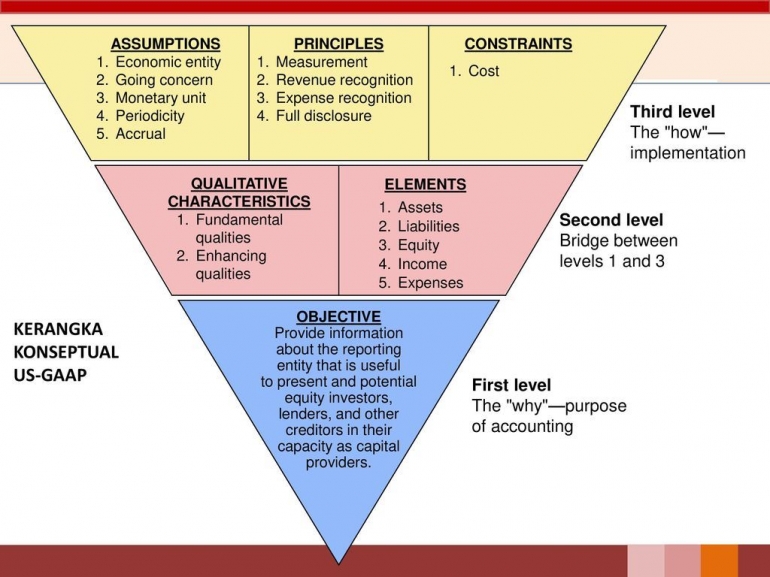

Gambar Conceptual Framework :

- Level satu (Basic Objective)

Level satu menjelaskan tujuan dari pelaporan keuangan, dimana tujuannya tersebut menyediakan informasi yang bermanfaat untuk investor maupun kreditor atau bagi mereka untuk menentukan suatu keputusan bisnis, serta pemakaian lainnya untuk menilai jumlah, waktu dan ketidakpastian aruskan dimasa depan, atau perubahan didalamnya.

- Level kedua (Fundamental Concept)

Level kedua merupakan penyedia informasi paling berguna dalam pengambilan keputusan. Karakteristik kualitatif terdiri atas dua jenis terkait kegunaanya, yaitu: kualitas primer & kualitas sekunder.

- Kualitas Primer

Kualitas primer terdiri dari reabilitas dan relevan

Relevan ialah :

1. nilai prediktif

2. nilai konfirmasi

sedangkan reliabilitas merupakan bahwa semua saldo dan penjelasan yang disajikan itu benar adanya, ciri cirinya:

1. kelengkapan

2. netral

3. bebas dari kesalahan.

- Kualitas Sekunder

Kualitas sekunder merupakan pelengkap kualitas primer Karakteristik laporan keuangan biasanya terdiri dari laporan yang

1. andal

2. relevan

3. dapat dipahami pembaca

4. dapat dibandingkan

Dalam level dua ini, konsep fundamental dapat menjembatani permasalahan tujuan akuntansi & bagaimana dengan akuntansi yang menyangkut masalah pengakuan serta pengukuran dan di dalam Level dua ini memiliki 2 poin penting sebagai berikut ini :

a. Karakteristik Kualitatif Informasi Akuntansi

memiliki nilai tentang kepantasan untuk dipergunakan. Karakteristik tersebut merupakan karakteristik tipe kualitatif yang artinya pengukuran nya bukan dengan angka dan satuan pasti, namun dilihat dari beberapa variabel seperti siapa pembuat keputusan dan bagaimana kepahaman nya. Karakter relevan atau bisa dipercaya memiliki subtansi karakter yaitu : prediksi (prediktif value), nilai balikan (feedback value) dan ketepatan waktu (timelines).

b. Elemen Laporan Keuangan

Sebuah laporan keuangan memiliki elemen-elemen utama agar dinilai layak dan lengkap Elemen utama laporan keuangan adalah:

1. aset

2. kewajiban

3. ekuitas

4. pendapatan

5. beban

- Level ketiga (konsep pengakuan dan pengukuran)

Asumsi dasar

Poin ini menjelaskan cara-cara untuk dilaporkannya dalam laporan keuangan, Asumsi ini dibagi menjadi 4 bagian dasar yaitu :

- Entitas ekonomi menjelaskan kekayaan perusahaan harus dipisahkan dari kekayaan pribadi pemilik perusahaan

- Kesinambungan usaha menjelaskan perusahaan didirikan dalam jangka waktu tidak tentu

- Unit moneter menjelaskan satuannya dapat diukur dengan satuan uang

- Periodisasi akuntansi menjelaskan bahwa laporan keuangan dibuat dalam jangka waktu tertentu

- basik akrual menjelaskan semua transaksi dicatat saat terjadi

Prinsip dasar akuntansi

ada 4 prinsip yaitu pengukuran, pengakuan pendapatan, pengakuan beban dan pengungkapan penuh.

Hambatan -- Hambatan

Hambatan hambatan dalam penyusunan laporan keuangan

- Biaya

Dalam melakukan penyusunan laporan keuangan terdapat beberapa biaya yang dikeluarkan untuk menjadikan laporan itu berguna, contoh membayar seorang auditor

- Materialitas

Materialitas adalah salah saji yang terjadi selama penyusunan laporan keuangan sehingga berimbas dalam laporan keuangan. Contoh : nilai piutang yang tidak dapat ditagih sebesar 50% dari total penjualan, hal ini dapat mempengaruhi pengguna dalam mengambil keputusan.

Perkembangan dari Kerangka konseptual

1) Pengaturan standar Principles-Based dan Rule-Based

Pengaturan standar terpengaruh dari prinsip dan terpengaruh oleh aturan dan lingkungan ppengambukan keputusan

Contoh Principle-based : IFRS (standarnya berlaku secara internasional)

Contoh Rules-Based : PSAK di Indonesia atau USGAAP di Amerika

2) Informasi untuk pembuatan keputusan dan pendekatan teori keputusan

Dalam proses pembuatan laporna keuangan, keputusan berdampak pada penggunaan current value. Jika memungkinkan, pengguna akan memiliki informasi aktual tentang peristiwa-peristiwa dimasa depan yang akan mempengaruhi perusahaan. Namun demikian kita hanya dapat memprediksi peristiwa-peristiwa tersebut.

Kritik Atas Proses Conceptual Framework

Kerangka konseptual memiliki keritikan memiliki beberapa kelemahan pendefinisian dan pengukuran. Di dalam pengukuran masih ada hal yang tidak jelas seperti persediaan yang diukur berdasarkan beberapa metode, atau IFRS yang menyarankan pengukuran berdasarkan current cost bukan historical cost.

1. Masalah interpretasi : beberapa metode menghasilkan hasil yang berbeda-beda.

2. Hanya tergantung pada pengamatan yang terjadi /tidak disusun secara terstruktur sehingga tidak memenuhi standar

Deskripsi : dari hasil pengamatan lalu dijelaskan sampai pada kondisi tersebut.

Preskriptive : kebalikan dari deskripsi dijelaskan karena penyebabnya dijelaskan lebih dulu.

3. Kelemahan rule based antara lain :

Dipengaruhi kelompok dominan (sesuai dengan lingkungan dimana kelompok itu berada) sehingga standarnya tidak berlaku umum.

Kelemahan dalam pendefinisian yaitu pendefinisian elemen-elemen tertentu yang sulit ditentukan kepastiannya.

Kerangka Konseptual Untuk Standar Auditing

Salah satu pemakai laporan keuangan adalah auditor. Hal yang perlu dilakukan auditor adalah memeriksa laporan keuangan dan memberi pendapat. Tujuannya untuk meyakinkan laporan keuangan disusun sesuai aturan yang berlaku.

Karena ada kritikan maka ada masalah yang ditimbulkan yaitu: karena standarnya banyak terdapat kelemahan (padahal tugas auditor adalah memberi pendapat tentang kesesuaian laporan keuangan dengan standar) maka dengan pendapat wajar pun tidak dapat dijadikan pedoman utama. Pekerja auditor tidak cukup hanya memberi pendapat kewajaran sehingga akuntan publik harus melakukan hal-hal berikut agar laporan audit masih dapat digunakan:

- Pengambil keputusan akan mendapat informasi yang lengkap

- Harus mempertimbangkan / melibatkan risiko bisnis klien

- Menekankan kegiatan internal auditor yang bertujuan untuk lebih meyakinkan keabsahan

Daftar Pustaka:

Godfrey Jayne, et al. 2010. Accounting Theory. Sevent Edition

JOBLIST. Teori Akuntansi "Kerangka Kerja Konseptual"

http://dominique122.blogspot.com/2015/04/teori-akuntansi-rerangka-konseptual.html

http://joblistmu.blogspot.com/2011/07/kerangka-kerja-konseptual.html (Diakses

tanggal 15 September 2013)

https://dosenakuntansi.com/kerangka-konseptual-akuntansi-keuangan

https://dosen.perbanas.id/perbedaan-antara-kerangka-konseptual-dengan-kerangka-teoritis/

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI